De omgeving waarin banken opereren, verandert razendsnel. Hoe kunnen banken nadenken over de toekomst om zich goed op strategische beslissingen te kunnen voorbereiden?

In het kort

– Banken moeten van buiten naar binnen gaan denken en externe ontwikkelingen als startpunt nemen voor strategische beslissingen.

– Scenario-analyse is daartoe een krachtig instrument dat op systematische en transparante wijze een sfeerbeeld van de toekomst schetst.

– Scenario’s helpen om te gaan met onzekerheid en geven richting aan de strategische beslissingen voor de toekomst van de bank.

Banken hebben te maken met vele en diverse ontwikkelingen die hun verdienmodel en werkwijze raken. Denk hierbij aan een langdurig lage rente, technologische ontwikkelingen, de opkomst van fintech, platforms en aggregators, en veranderende klantvoorkeuren. Er zijn ook maatschappelijke trends die van invloed zijn op de vraag naar bancaire diensten, zoals urbanisatie, krimpregio’s, energietransitie, internationalisering en vergrijzing. Veel van deze trends zullen nog jaren voortduren, en er zullen nieuwe, nu nog onbekende trends zijn. Wat zal daarvan de invloed zijn op het bancaire bedrijf? Hoe kan een bank nadenken over de toekomst, teneinde zich er goed op voor te bereiden?

In een markteconomie zal er altijd behoefte zijn aan de primaire bancaire functies: financiële intermediatie, risicobeheer, geldschepping en betalingsverkeer. Dat betekent echter niet dat deze functies tot in lengte van dagen door alleen banken zullen worden vervuld. Om te weten hoe de bank van de toekomst eruitziet, volstaat niet langer een blik van binnen naar buiten, waarbij hoe banken in het verleden functioneerden geëxtrapoleerd wordt naar toekomstige activiteiten (rekening houdend met een veranderende wet- en regelgeving). Niet de interne organisatie maar de externe ontwikkelingen vormen het vertrekpunt als we nadenken over de bank van de toekomst. Een belangrijk instrument bij dat denkproces is scenario-ontwikkeling.

Scenario-ontwikkeling

Scenario’s zijn geen prognoses of voorspellingen; het zijn ook geen wens- of droombeelden van de toekomst of keuzemenu’s. Scenario’s zijn eerder voorstellingen die een sfeerbeeld schetsen van de positie en rol van de bank in de toekomst. Het zijn doordenkingen van externe onzekerheden die redelijk extreme beelden opleveren, bij uitstek bedoeld om het denken over de bank van de toekomst op te rekken. Het doel van scenariodenken is niet om te komen tot het meest waarschijnlijke scenario. Scenario’s zijn namelijk niet bedoeld om de toekomstige werkelijkheid te modelleren, maar wel een manier om met onzekerheid om te gaan, en om richting te geven aan strategische conversaties over de toekomst van de bank.

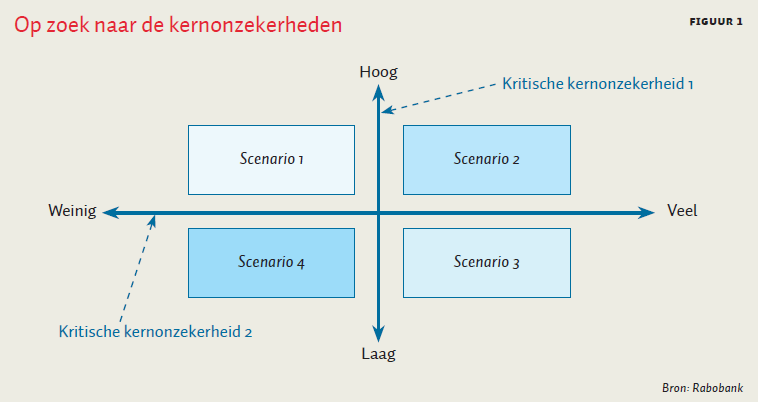

Essentieel onderdeel van scenario-ontwikkeling is het vaststellen van twee kritische kernonzekerheden die de toekomst van de bank definiëren. Deze kernonzekerheden staan op de twee assen en bepalen samen het scenarioraamwerk (figuur 1). De kernonzekerheden zijn variabelen die tegengestelde waarden aan kunnen nemen (veel versus weinig, hoog versus laag). Ten minste één kernonzekerheid wordt door de bank als schurend of zelfs een beetje ongemakkelijk ervaren (‘dat kan toch niet waar zijn’, ‘dat past niet bij de bank die we zijn’). De toekomst van banken is immers ongewis en kan ongemakkelijke wendingen nemen onder de invloed van toetreding, regulering en andere klantvoorkeuren.

Om zeker te weten dat de meest essentiële onzekerheden worden vastgesteld, is het belangrijk om het team samen te stellen met experts uit verschillende disciplines, maar om dit – vanwege de voortgang – niet al te groot te maken. Binnen het team moet kennis van bancaire producten en diensten, risicomanagement, commercie, marketing, communicatie, personeelsmanagement, macro-economie en IT of fintech aanwezig zijn.

Een scenario-analyse start met het bepalen van de scope. Zo kan als uitgangspunt de vraag worden genomen welke rol banken in 2025 zullen spelen in Nederland in het leven van de retailklant. Of er kan worden gekeken naar de rol die banken wereldwijd zullen spelen voor wholesale-klanten in 2030.

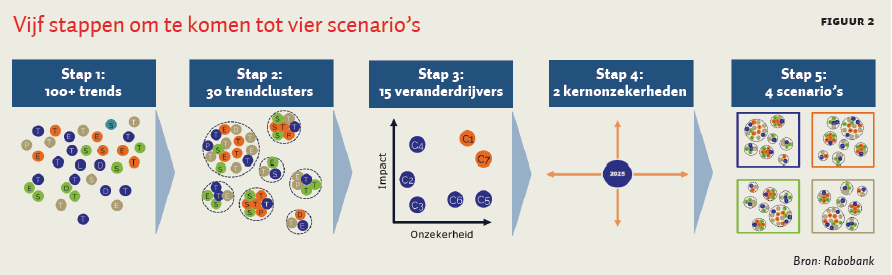

In vijf stappen van buiten naar binnen

Scenario-ontwikkeling gaat in vijf stappen (figuur 2), die hieronder worden besproken.

Stap 1: Trends

Om te weten wat de kritische kernonzekerheden zijn, stelt het team heel veel trends vast – meer dan honderd – die van buiten op de bank afkomen.

In de inleiding zijn al enkele trends genoemd. Dat rijtje is eenvoudig aan te vullen met: afname zelfredzaamheid van een deel van de klanten, hoge schuldenlasten, minder vertrouwen in traditionele banken, meer vertrouwen in niet-traditionele spelers en oplossingen, invloed van millennials, de deeleconomie (van bezit tot toegang), opkomst van de review economy, groeiende arbeidssubstitutie door technologie, vervagende sectorgrenzen, toetreding van bigtechs, opkomst cryptovaluta, en nog veel meer.

Stap 2: Trendclusters

Sommige van deze trends hangen samen en vormen zo een trendcluster. Als trendclusters een bovengemiddelde impact hebben op de toekomst van banken noemen we ze veranderdrijvers. Bij de bepaling welke trends een verandering kunnen stimuleren, zijn we binnen de Rabobank uitgekomen op vijftien van de circa dertig trends die daarvoor in aanmerking kwamen en die relevant zijn voor de toekomst van banken.

Zo hangt de mate van regulering en toetreding duidelijk samen en vormen ze dus een trendcluster. Verdere aanscherping van het prudentiële toezicht kan het verdienmodel van banken onder druk zetten, maar kan eveneens de toetredingsbarrières voor nieuwe spelers vergroten. Verscherping van gedragstoezicht kan innovatie door banken belemmeren en daarmee nieuwe toetreders juist kansen bieden. Een ander trendcluster omvat regulering en privacy, want banken beschikken over een grote hoeveelheid gevoelige klantdata. Vanuit de strikte ‘know your customer’-regulering is het niet ondenkbaar dat banken een rol gaan spelen bij het vaststellen of bewaken van een digitale identiteit.

Een ander voorbeeld betreft de groeiende behoefte aan gemak bij klanten, in combinatie met digitalisering en de opkomst van intermediairs. Bankproducten zijn de afgelopen decennia steeds meer commodity’s geworden. Een manier voor banken om zich te onderscheiden, is om de klant onovertroffen gemak te bieden. Digitale vernieuwing biedt banken die kans, maar dit kan ook betekenen dat het directe contact met de klant verloren gaat. Om in te spelen op de behoefte aan gemak, zijn er immers steeds meer intermediairs tussen de bank en de klant actief. Deze intermediairs aggregeren informatie om de klant te adviseren of deze te helpen bij het aanschaffen van een product of dienst.

Stap 3: Rangschikken op impact en onzekerheid

De veranderdrijvers worden op twee dimensies geplot: ten eerste de mate van onzekerheid (hoe waarschijnlijk is het dat die veranderdrijver zal optreden?), en ten tweede de impact ervan op banken (hoe sterk zal de veranderdrijvver de bank raken?). Bij scenario-ontwikkeling gaat het om vast te stellen welke veranderdrijvers die onzeker en impactvol zijn. In dat kwadrant bevinden zich de potentiële kernonzekerheden, waarvan het team er twee uitzoekt die gezamenlijk een logische set scenario’s vormen. Wat de meest relevante veranderdrijvers en kernonzekerheden zijn, kan van bank tot bank verschillen.

Overigens worden de veranderdrijvers die met een hoge mate van zekerheid zullen optreden, aangeduid als kritische kernzekerheden. Die horen niet thuis in scenario’s, maar in de plannen die al in uitvoering zijn. Voorbeelden daarvan zijn de ontbundeling van de waardeketen van banken als gevolg van de toetreding van fintech, langdurig lage rentestanden met een vlakke yieldcurve en de almaar verder groeiende behoefte aan gemak van de klant. Veranderdrijvers met een beperkte impact op banken horen evenmin thuis in een toekomstscenario van banken.

Stap 4: Kernonzekerheden

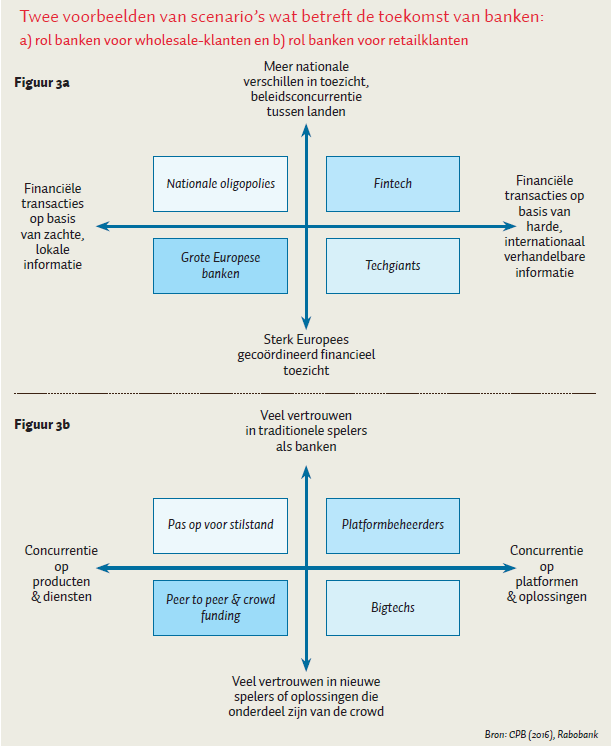

Het Centraal Planbureau (CPB, 2016) onderscheidt een aantal potentiële kernonzekerheden die behulpzaam kunnen zijn bij het hierboven genoemde uitgangspunt waarbij gekeken wordt naar de rol die banken wereldwijd voor wholesale-klanten in 2030 zullen spelen. Ten eerste: Europese beleidscoördinatie in financiële markten met twee waarden, te weten (a) meer nationale verschillen in toezicht en beleidsconcurrentie tussen landen, en (b) een sterk Europees gecoördineerd financieel toezicht. Ten tweede: de verhandelbaarheid van private gegevens, ook weer met twee waarden: (a) financiële transacties op basis van zachte, lokale informatie, en (b) op basis van harde, internationaal verhandelbare informatie. Gezamenlijk definiëren deze kernonzekerheden vier scenario’s die met name voor beleidsmakers bij de overheid relevant zijn (figuur 3a).

Figuur 3b toont scenario’s die relevant kunnen zijn bij de beantwoording van de vraag welke rol banken in 2025 kunnen spelen voor retailklanten. De kernonzekerheden zijn hier ten eerste veel of weinig vertrouwen in banken, en ten tweede concurrentie op goederen & diensten of op platform & oplossingen (ontleend aan McAfee en Brynjolfsson, 2017). De kernonzekerheid op de verticale as gaat over het belang van data. Dat neemt onder invloed van digitalisering hand over hand toe. Aan wie vertrouwen burgers en bedrijven deze data toe, en zal het bewustzijn van de waarde van data en het belang van privacy toenemen? In dat geval, zullen de partijen die dataveiligheid kunnen garanderen, meer vertrouwen genieten. Maar zullen dat dan traditionele instituties – de core – zijn, of is het vertrouwen in de nieuwe spelers of oplossingen die onderdeel zijn van de crowd groter? De tweede kernonzekerheid staat op de horizontale as en gaat over de relatie tussen regelgeving en toetreding. Een mogelijkheid is dat striktere regelgeving ertoe leidt dat financiële instellingen gaan concurreren op het vlak van nauw gespecificeerde en gereguleerde producten en diensten. Maar dit biedt dan wel openingen voor de concurrentie vanuit het ongereguleerde schaduwstelsel, wat ook tot verstoringen in de markt kan leiden. Versoepeling van de regelgeving zou daarentegen kunnen leiden tot concurrentie op integrale platforms, en tot oplossingen met nieuwe toetreders als fintech, bigtech, aggregators en branchevreemde retailers.

Stap 5: Verhalen vertellen

De trends die in stap 3 niet gebruikt worden, zijn in stap 1 niet voor niets verzameld. Die kan men gebruiken om de scenario’s zo goed mogelijk in te kleuren met verhalen, zodat de scenario’s levensechter worden.

Neem als voorbeeld het scenario ‘Platformbeheerders’ in figuur 3b. Het is 2025, en na zichtbare hervormingen is het intrinsieke vertrouwen in de banken hersteld. De klant ziet de banken, maar ook de pensioenfondsen en verzekeraars, als ‘trusted advisors’. De klant vraagt om totaaloplossingen en de regelgeving biedt hier ruimte voor. Er ontstaan ecosystemen en platforms rondom bepaalde thema’s. Door de beperkte economische groei en versoberingen van de welvaartsstaat heeft de klant bijvoorbeeld baat bij levensloopbestendige financiële oplossingen. Mkb’ers kunnen op hun platforms financiering en verzekeringen regelen, maar ook online hun boekhouding laten doen of een sectorspecialist consulteren. Er wordt veel samengewerkt met andere instituties, zoals pensioenfondsen en verzekeraars. De concurrentie blijft hierdoor beperkt omdat spelers van buiten alleen kunnen concurreren op losse producten. Succesvolle banken voegen waarde toe als regisseur van een ecosysteem.

Als alle scenario’s levensecht zijn ingekleurd, is het tijd om per scenario uitdagingen en kansen te formuleren. Het geheel vormt dan een goed doordachte start voor een strategisch gesprek met bestuurders en commissarissen over de toekomst van de bank.

Tot slot

De kracht van scenariodenken is zeer groot, omdat dit op een systematische en transparante manier de banken helpt om de externe ontwikkelingen als startpunt te nemen bij strategische beslissingen voor de lange termijn. Die externe gerichtheid is een uitdaging, aangezien de bankwereld van oudsher gewend is vanuit de eigen organisatie te denken (en niet van buiten naar binnen) en zo te onderzoeken hoe de bank moet worden aangepast om in een veranderende omgeving relevant te blijven voor klanten. De financiële crisis heeft aanvankelijk bijgedragen aan deze interne gerichtheid, omdat er toen veel aandacht was voor de versterking van de kapitaalbasis. Nu de balansen van de banken meer op orde zijn, ontstaat er ruimte om het veranderende landschap goed in zich op te nemen. En dat is hard nodig, want het bancaire landschap is het afgelopen decennium in een nog hoger tempo dan voorheen drastisch veranderd, en alles wijst erop dat dit de komende decennia niet anders zal zijn.

Literatuur

CPB (2016) Trends en scenario’s voor de Nederlandse financiële sector. CPB Achtergronddocument, 16 december.

McAfee, A. en E. Brynjolfsson (2017) Machine, platform, crowd: harnessing our digital future. New York: W.W. Norton & Co.

Auteur

Categorieën