■ Wim Goes (DNB)

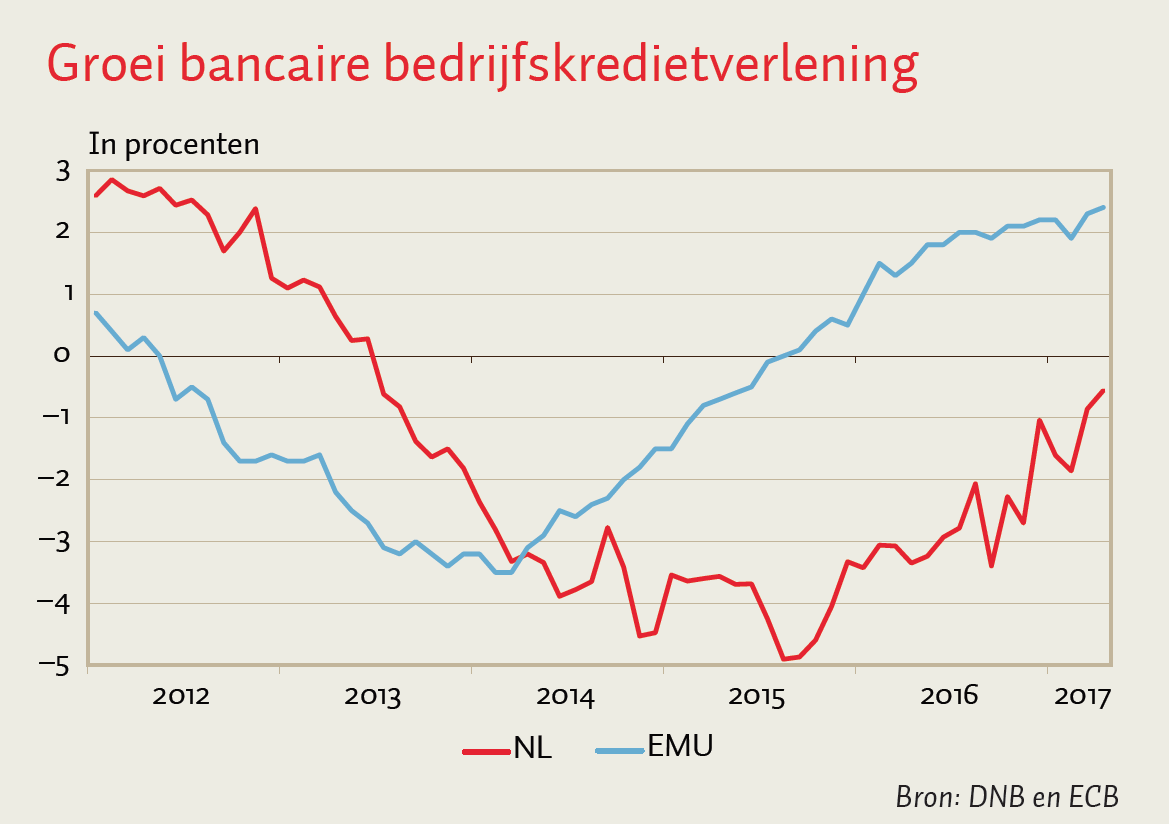

De afgelopen jaren vertoont de Nederlandse economie weer tekenen van herstel. De verwachtingen omtrent de economische groei voor het huidige en komende jaar laten robuuste cijfers zien. Maar het herstel van de economie is niet gepaard gegaan met een toenemende bedrijfskredietverlening door banken. In 2013 begon een periode van krimp in de kredietverstrekking van banken aan niet-financiële bedrijven. Sinds anderhalf jaar neemt de daling in de bedrijfskredietverlening langzaam af doordat de kredietgroei maand-op-maand wat positiever is. Maar van een groeiende kredietverlening op jaarbasis is nog altijd geen sprake. In april 2017 daalde de bedrijfskredietverlening met 0,6 procent ten opzichte van dezelfde periode een jaar geleden (figuur). DNB corrigeert de cijfers over bedrijfskredietverlening onder meer voor securitisaties en voor notional cash pooling, een vorm van liquiditeitsmanagement waarbij een rekeningcourant-krediet aan een bedrijf meestal wordt gedekt door een giraal deposito van hetzelfde bedrijf.

Een periode van ‘kredietloze groei’ kan voorkomen als het economische herstel volgt op een periode van uitbundige kredietgroei en een diepe recessie. Mogelijk hangt dit samen met toegenomen fricties in het financiële intermediatieproces, waardoor bijvoorbeeld bedrijven moeilijker aan middelen kunnen komen voor hun investeringen.

Dit alles neemt niet weg dat de krimp van de kredietverlening in Nederland langer aanhoudt dan in andere eurolanden. In het eurogebied groeide de bancaire bedrijfskredietverlening in april 2017 gemiddeld 2,4 procent.

Banken kijken bij het verstrekken van bedrijfskredieten onder meer naar de financieringscondities en het kredietrisico van de klant in relatie tot de eigen bereidheid tot het nemen van risico. De vraag naar bedrijfskredieten is onder meer afhankelijk van de eigen financiële positie van een bedrijf en het algemene economische klimaat dat van invloed is op het rendement van een investering. Maar bedrijven hebben meer opties dan kredieten van banken en dus speelt ook de beschikbaarheid van alternatieve vormen van financiering een rol. Andere vormen van externe financiering, zoals uitgifte van bedrijfsobligaties, nemen sinds vorig jaar snel toe. En in de huidige economische herstelperiode kunnen bedrijven in de eerste plaats een beroep doen op de sterk toegenomen winsten.