Ondanks een historische daling van het nationaal inkomen, blijven de huizenprijzen doorstijgen. Hoe kan dat?

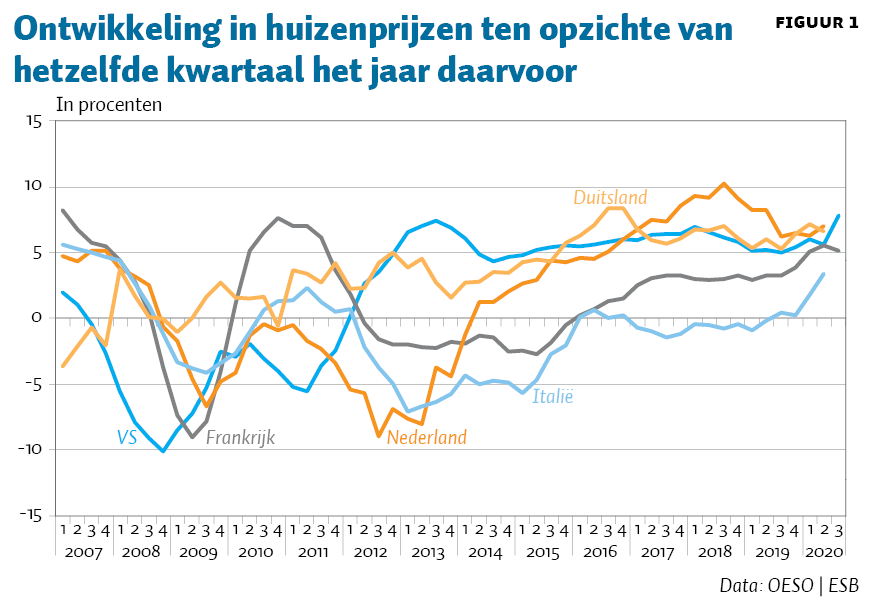

Ondanks een historische krimp van het bruto binnenlands product (bbp) is de woningmarkt gedurende de COVID-19-crisis tot dusver crisisbestendig gebleken. In bijna alle ontwikkelde economieën is er zelfs sprake van een onverminderd sterke toename van huizenprijzen (figuur 1). In het derde kwartaal lagen de huizenprijzen in de VS en Nederland bijvoorbeeld respectievelijk 7,8 en 8,1 procent hoger dan een jaar eerder.

Deze huizenprijsontwikkeling contrasteert sterk met die ten tijde van de grote financiële crisis in 2008, toen de huizenprijzen in de ontwikkelde economieën over enkele jaren aanhoudend daalden met cumulatief vijf tot dertig procent. Een aantal beduidende verschillen lijken nu de tegengestelde ontwikkeling te kunnen verklaren.

Allereerst is het ontstaan van deze crisis anders. Een belangrijke oorzaak van de grote financiële crisis was de risicovolle hypotheekverstrekking op de Amerikaanse huizenmarkt, en de opgebouwde krediet-onevenwichtigheden die een verkrapping van de financieringscondities tot gevolg hadden. Ook in Nederland droegen een combinatie van fiscale prikkels en het destijds minder stringente beleid bij aan de opbouw van te hoge hypotheekschulden (CPB, 2020a). De COVID-19-crisis komt daaentegen niet voort uit onevenwichtigheden maar uit een ‘externe schok’.

De uitgangspositie van huishoudens en de financiële sector is bovendien beter vanwege opgebouwde buffers en het versterkte (macro-)prudentiële beleid. Zo zijn de leennormen voor hypotheken sinds de crisis aangescherpt. In Nederland is de loan-to-value-ratio verlaagd tot honderd procent, is er voor nieuwe hypotheken een minimaal annuïtaire aflossingseis aangaande hypotheekrenteaftrek ingevoerd, en wordt de hypotheekrenteaftrek stapsgewijze verlaagd. Mede door dergelijke maatregelen is zowel in de VS als in de eurozone de private schuld van huishoudens de afgelopen jaren afgenomen (Stuut, 2020).

Door de betere uitgangspositie van de financiële sector is de kredietverlening vooralsnog beter op peil gebleven (DNB, 2020). Tezamen met de trendmatige daling van de kapitaalmarktrente en het ruime monetaire beleid is er dus nog sprake van gunstige financieringscondities.

Ten tweede hebben overheden in antwoord op de huidige crisis een omvangrijke steun verschaft om zowel banen als de besteedbare inkomens op peil te houden. Volgens het Internationaal Monetair Fonds hebben overheden mondiaal meer dan elf biljoen dollar aan steunmaatregelen geïmplementeerd, aanzienlijk meer dan tijdens de grote financiële crisis (IMF, 2020). Hierdoor verliezen er minder mensen hun baan en blijft de vraag naar woningen op peil.

Een derde factor lijkt de ongelijke doorwerking van de coronacrisis te zijn. Door de aard van de schok concentreren baan- en inkomensverliezen zich in meerdere mate dan tijdens de grote financiële crisis in de dienstensectoren, waarin er disproportioneel veel zelfstandigen, jongeren en werknemers met tijdelijke en flexcontracten werkzaam zijn (CPB, 2020b). Zowel het doorsnee-inkomen als het percentage huizenbezit ligt in deze groepen lager dan gemiddeld, waardoor de directe implicaties voor het koopsegment vooralsnog beperkt blijven.

Tot slot geldt voor Nederland in het bijzonder dat de woningschaarste, samen met een lage prijselasticiteit van het aanbod, mogelijk ook bijdraagt aan het behoud van de huizenprijsontwikkeling (BZK, 2020).

Ondanks de weerbaarheid van de woningmarkt tot dusver wordt verwacht dat deze volgend jaar alsnog zal gaan afkoelen vanwege de crisis (CPB, 2020b; DNB, 2020). Geleidelijke uitfasering van steunmaatregelen, verkrapping van financieringscondities en oplopende werkloosheid zullen naar verwachting de prijs-ontwikkeling afzwakken.

Literatuur

BZK (2020) Staat van de Woningmarkt. Jaarrapportage 2020. Te vinden op www.rijksoverheid.nl.

CPB (2020a) De effecten van macroprudentieel beleid op de woningmarkt. CPB Notitie, april.

CPB (2020b) Novemberraming: economische vooruitzichten 2021. CPB Raming, november.

DNB (2020) Economische ontwikkelingen en vooruitzichten, juni.

IMF (2020) Fiscal monitor: policies for the recovery, oktober.

Stuut, K. (2020) Private schuldenlast afgenomen sinds de crisis. ESB Kort, 10 februari.