Door de toename van hernieuwbare energie wisselt het aanbod van energie sterk in de tijd. Op de piekmomenten zijn de productiekosten van zon en wind laag, maar ontstaan er grote knelpunten op het elektriciteitsnet. Transportcapaciteit wordt het schaarse goed. Dat vraagt een hervorming van de markt, die nu nog vooral stuurt op lage productiekosten.

In het kort

- Zonne- en windenergie zijn de goedkoopste bronnen van stroom geworden. De marginale kosten zijn zelfs vrijwel nihil.

- De elektriciteitsmarkt stuurt nog op marginale (brandstof)kosten. Dat prijssignaal is voor duurzame bronnen niet relevant.

- Het zou verstandig zijn een hervorming door te voeren die de transportcapaciteit beprijst.

Rond 1900 kwam elektriciteit in grote delen van de wereld op industriële schaal beschikbaar. Veel landen zagen deze nieuwe vorm van energie als essentieel voor de ontwikkeling van de nationale economie. Vaak werd er een vorm van regionaal monopolie ingevoerd, om de risico’s van investering in netwerken en elektriciteitscentrales te kunnen beheersen.

Toen de elektriciteitsinfrastructuur eenmaal functioneerde, kwamen de nadelen van een monopolistische industriestructuur naar voren, zoals beperkte efficiëntie en stagnerende innovatie. Om deze problemen aan te pakken werd de marktwerking geïntroduceerd; in de EU begon dit voor de grootste afnemers in 1998.

Een belangrijke ontwikkeling in de theorie van de elektriciteitsmarkt was de publicatie van Spot pricing of electricity (Schweppe et al., 1988). Daarin wordt er gesteld dat de prijs op een plaats in het elektriciteitssysteem de marginale kosten moet weerspiegelen van het bedienen van één extra eenheidsvraag op die plek. Belangrijke prijselementen zijn de brandstofkosten, en daarnaast de variabele opstartkosten van de elektriciteitscentrales en balanceringskosten.

De toename van hernieuwbare energie in de elektriciteitsmix verandert de structuur van de markt, waarbij het huidige model door de zeer lage marginale kosten van hernieuwbare energie niet meer adequaat functioneert. De markt stuurt nu nog op het goedkoopste aanbod, maar door het grotere percentage hernieuwbaar in de energiemix zal er op momenten te veel of juist te weinig energie opgwekt worden, hetgeen een probleem vormt voor de capaciteit van het elektriciteitsnetwerk.

Het zou verstandig zijn om de markt veel meer te baseren op de beschikbaarheid van netwerkcapaciteit (kilowatt) dan op de kosten van energie (kilowattuur). In een systeem voor hernieuwbare energieopwekking is de energie overvloedig aanwezig, en wordt het aanbod gestuurd door het weer. De transportcapaciteit die de hernieuwbare bronnen met de vraag verbindt, is dan het schaarse middel waarop er gestuurd moet worden.

Hernieuwbare energie als game changer

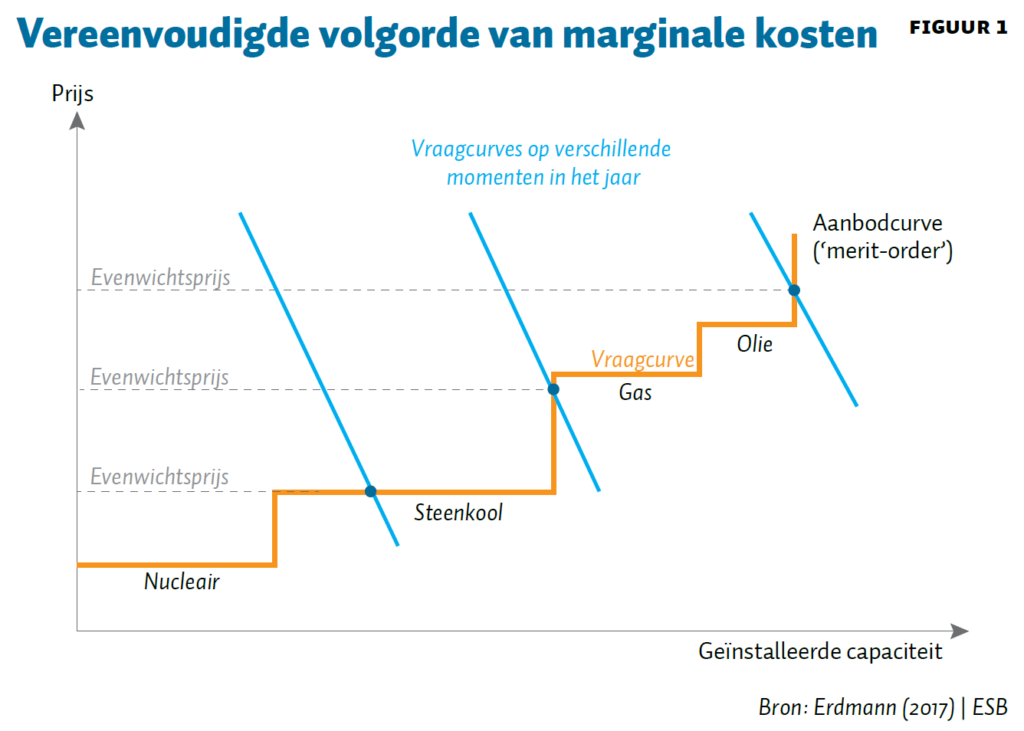

Het traditionele marktmodel is in grote mate ingericht op de beschikbaarheid van regelbare (fossiele) energiebronnen. De aanbodzijde van de markt is de som van alle elektriciteitsproductie. De klassieke merit order aan de aanbodzijde – waarbij energiebronnen op volgorde van marginale kosten worden ingeschakeld – bestaat uit kerncentrales voor basislast (marginale kosten bijna nul), en kolen- en gasgestookte centrales voor de middenlast en voor de piekuren (Cludius et al., 2014; IEA, 2022). Deze lijn van stijgende marginale kosten is weergegeven in figuur 1. Centrales met zeer lage marginale kosten en weinig flexibiliteit zullen tegen (bijna) nul kunnen bieden. Zij accepteren het door anderen vastgestelde prijsniveau. Centrales met hogere kosten (flexibel) zullen een bod doen dat meer in overeenstemming is met de opportuniteitskosten, en proberen hun inkomsten over een klein aantal uren te optimaliseren. De prijzen bij verschillende vraagniveaus worden weergegeven door de snijpunten van de stippellijnen (vraag) met de aanbodlijn in figuur 1.

In deze klassieke marktomgeving kon de netwerkcapaciteit gelijke tred houden met de groei van de vraag en de productie, omdat deze groei vrij voorspelbaar was – en omdat vraag en aanbod altijd met elkaar in balans te brengen zijn als de productiecentrales naar believen kunnen worden aan- en uitgezet.

Het groeiende aandeel van hernieuwbare opwekking in de productiemix wordt nu echter voelbaar. Wereldwijd vormen hernieuwbare energiebronnen (wind en zon) het grootste aandeel in de nieuw-opgebouwde opwekkingscapaciteit (ReThinkX, 2020). Er zijn ook in Nederland steeds meer dagen waarop zon en wind volledig in de stroomvraag kunnen voorzien. De UK Future Energy Scenarios (National Grid, 2020) voorspellen voor het VK dat bronnen zonder marginale kosten in 2030 tot 71 procent van de tijd, en in 2050 tot 80 procent van de tijd de productie verzorgen. Dit leidt onvermijdelijk tot een steeds lager wordende (gemiddelde) prijs voor de energie. Er zullen immers steeds meer momenten zijn dat de prijs bepaald wordt door (duurzame) bronnen met zeer lage marginale kosten.

Huidige marktmechanisme voldoet niet meer

De overgang naar hernieuwbare energiebronnen doet de vraag rijzen of het huidige marktmechanisme nog wel voldoet. Het ontbreken van zinvolle marktprijzen is een probleem voor verdere verduurzaming. Hoewel de marginale (operationele) kosten van zon en wind laag zijn, zijn er natuurlijk wel kapitaalkosten – oftewel beide bronnen zijn niet gratis. Zonder een realistisch perspectief op voldoende hoge prijzen, zullen de noodzakelijke investeringen niet (meer) worden gedaan. Als de kilowattuurprijzen te laag worden, dan zijn er nieuwe prijssignalen nodig die de investeringen en de productie kunnen sturen.

Probleem is verder dat de totale opwekkingspiekcapaciteit bij hernieuwbare bronnen veel minder voorspelbaar is. Zonne-energie is bij uitstek het voorbeeld van een schaalbare technologie. Installaties van 10 kilowatt tot honderden megawatt worden gebouwd met bijna exact dezelfde onderdelen. Windenergie heeft een hogere drempel voor de minimumomvang, maar zelfs de windmolens met de grootste capaciteit (ergens rond de 15 megawatt) zijn lang niet zo groot als de minimumomvang voor gas- of kolencentrales (honderden megawatt). De bouw van een zonne-energiecentrale kost misschien zes tot twaalf maanden, dus veel minder dan de doorlooptijd die nodig is voor kolen- of gasgestookte centrales, laat staan voor kerncentrales. Dit verschil in schaal en doorlooptijd betekent dat de opwekkingscapaciteit in een veel minder voorspelbaar tempo wordt toegevoegd dan we ooit gewend waren.

Het minder goed voorspelbare bouw- en productiepatroon van duurzame bronnen, zoals zon en wind, doet de vraag rijzen of er te allen tijde voldoende netwerkcapaciteit voor alle geproduceerde kilowatturen beschikbaar kan en moet zijn. Voor Nederland wordt geraamd dat de geïnstalleerde opwekkingspiekcapaciteit – en dus de potentiële belasting van de netcapaciteit – tussen 2018 en 2030 met ongeveer 75 procent zal toenemen (Noom, 2020). Hiervan is 15 procent gerelateerd aan de algehele groei van de vraag, en 60 procent aan de groei van de (hernieuwbare) productiecapaciteit.

Tekort aan netcapaciteit

Als we een markt kunnen invoeren die transportcapaciteit als een schaars goed beschouwt, dan kunnen alle marktspelers bijdragen aan een rationele oplossing voor de schaarse netcapaciteit. Deze spelers kunnen de eigenaren van opslagfaciliteiten zijn, consumenten met opties voor vraagsturing, of zelfs de eigenaren van de hernieuwbare productiebronnen zelf. Het prijssignaal op basis van transportcapaciteit is nodig om de stroomproductie in tijd en plaats te sturen. In de gasmarkt is dit sturen op capaciteit al lang gemeengoed en door de piekvraag in de winter was dat ook nodig.

Een sturingsmechanisme op basis van netcapaciteit zou bovendien helpen om de beste (locatie)keuzes te maken. Zonne- en windenergie maken een veel meer geografisch gedistribueerd energieproductiesysteem mogelijk. De huidige opzet van de elektriciteitsmarkt geen zinvol prijssignaal. Dat wil zeggen, geen signaal om de beste duurzame centrales op de beste locaties te selecteren, zowel bij de investeringsbeslissing als tijdens de exploitatie (Ram, 2019).

Een markt voor netwerkcapaciteit

Twee situaties laten zien hoe de capaciteitsbenadering in de stroommarkt zou kunnen werken. De eerste situatie: de vraag is kleiner dan de (piek)productie van hernieuwbare energie. De energie is vooraf via een Power Purchase Agreement ingekocht. Die productie vindt in dat geval bij voorkeur plaats dicht bij de vraag. Op momenten van overproductie is de transportvraag immers hoog, en daarmee zijn dan ook de transportkosten hoog. Levering uit opslag dicht bij de vraag is op zo’n moment mogelijk en zinnig.

De tweede situatie: de vraag is groter dan de hernieuwbare productie. De energie voor eindgebruik is vooraf ingekocht. Leveranciers zullen leveren vanuit de productie en via aanvullende bronnen zoals opslag. Transportkosten zijn laag, want er is een beperkte vraag naar transportcapaciteit. Alle bronnen (ook verder weg) worden gebruikt om aan de vraag te voldoen.

Door de implementatie van een capaciteitsmarkt ontstaat er informatie over transportkosten. Deze prijsinformatie zal investeerders inzicht geven in de waarde van de stroom in een netwerkgebied. Op zijn beurt zal dat weer de locatiekeuze van nieuwe bronnen beïnvloeden. Uiteindelijk leidt zo’n capaciteitsmarkt tot de laagste maatschappelijke kosten, omdat de bouw van overcapaciteit in het transportsysteem zo veel mogelijk wordt voorkomen (ReThinkX, 2021).

De locatie van de netcapaciteitsmarkt is in de praktijk het centrale hoogspanningssysteem dat door een nationale netbeheerder wordt beheerd. Dit is niet anders dan vandaag. Vandaag de dag betalen de consumenten op de meeste markten echter vaste netwerkkosten waarbij de locatie in het systeem niet uitmaakt. Dit wordt in vaktermen wel de ‘koperen plaat’ genoemd. Hun tarief is een vastrecht, en hangt met name af van het benodigde spanningsniveau in het netwerk. Dit tarief is daarom grotendeels vast, en voor een constante gegarandeerde capaciteit. De hier voorgestelde capaciteitsmarkt zou precies omgekeerd werken. Hier betalen producenten voor de beschikbaarheid van een netwerkcapaciteit. De prijs zal voornamelijk afhangen van de locatie van het productiemiddel in het netwerk, en van de timing van de beschikbaarheid ervan.

In een capaciteitsmarkt zal de prijs voor netwerkcapaciteit hoog zijn in tijden van grote vraag naar capaciteit, dat wil zeggen op momenten van hoge productie. In periodes van lage productie zal de vraag naar capaciteit laag zijn, en is dus de capaciteitsprijs eveneens laag. Deze prijsstelling voor netwerkcapaciteit zal producenten en afnemers stimuleren om slimme locaties in het net te kiezen, te overwegen om energie op te slaan voor vrijgave in perioden met lage capaciteitsprijzen, en om energie te transporteren op momenten dat de vraag naar capaciteit laag is.

Bij een capaciteitsmarkt wordt ervan uitgegaan dat afnemers (aan de vraagzijde) kunnen kiezen voor verschillende contractvormen met een variërend niveau van leveringszekerheid. Hierdoor zouden leveranciers kunnen concurreren bij het in evenwicht brengen van vraag en aanbod, met verschillende niveaus van leveringszekerheid. Op die manier zou de concurrentie gericht zijn op het beste gebruik van het enige schaarse goed, namelijk de netwerkcapaciteit.

De prijsstructuur voor de eindgebruiker in het systeem zou dan bestaan uit een vaste betaling voor het gekozen minimumdienstverleningsniveau, plus een betaling voor het meer variabele of onzekere deel van de levering. Dit is geen fictie, aangezien bijvoorbeeld de meeste markten voor mobiele telefonie op een dergelijke basis werken. Het gaat om abonnementen met verschillende dienstverleningsniveaus tegen verschillende prijzen. Bij energie zou de vaste vergoeding waarschijnlijk grotendeels afhangen van de kapitaalkosten van de activa die de energie produceren. De leveranciers concurreren dus op vermindering van de kapitaalkosten voor de productieactiva, slimme locatiekeuze en optimalisering van het gebruik van de netwerkcapaciteit.

In netwerken met ruime capaciteit zou de concurrentie zich grotendeels toespitsen op lage kapitaalkosten voor de duurzame productiemiddelen, zoals zonnepanelen en windmolens. Die worden dan geplaatst op locaties met bijvoorbeeld lage grondprijzen (dunbevolkte gebieden). De stroom moet misschien over langere afstanden worden getransporteerd, maar als er voldoende capaciteit beschikbaar is, vormt dit geen belasting voor het netwerk.

In netwerken met schaarse capaciteit zou de concurrentie minder gericht zijn op kapitaalkosten, maar wel veel meer op het beperken van de kosten van het netwerkgebruik. De zonnepanelen worden dan geplaatst op daken dicht bij de vraag, waardoor de netwerkkosten zouden dalen. De stroom moet dan slechts over korte afstanden worden getransporteerd, hetgeen de schaarse netwerkcapaciteit zou ontlasten.

Politieke wil en visie nodig

Er is visie en de wil van politici nodig om de capaciteitsmarkt van de grond te krijgen. Het is moeilijk te zien hoe z’n markt spontaan vorm kan krijgen. Nu al kan men waarnemen dat er winnaars en verliezers zouden zijn als een dergelijke capaciteitsmarkt zou worden ingevoerd. Eigenaren van (grote) productieactiva in markten/landen met beperkte netwerkcapaciteit zouden eronder lijden. Elektriciteitshandelaren zouden zich een nieuw vak eigen moeten maken. Netwerkbeheerders zijn de potentiële winnaars: zij moeten weliswaar met nieuwe regels en voorschriften kunnen spelen, maar krijgen een krachtig nieuw instrument voor het beheer van hun systeem.

Literatuur

Cludius, J., H. Hermann, F.C. Matthes en V. Graichen (2014) The merit order effect of wind and photovoltaic electricity generation in Germany 2008–2016; Estimation and distributional implications. Energy Economics, 44, 302–313.

Enerdata (2022) Capturing business opportunities in emerging power system flexibility services. Enerdata, interview, 7 april.

Erdmann, G. (2017). Power system and market integration of renewable electricity. In EPJ Web of Conferences (Vol. 148). EDP Sciences.

IEA (2022) Renewables 2022. Rapport IEA. Parijs: OECD Publishing. Te vinden op www.iea.org.

National Grid (2020) Future Energy Scenarios. Te vinden op www.nationalgrideso.com.

Ram, M., D. Bogdanov, A. Aghahosseini et al. (2019) Global energy system based on 100% renewable energy. Study Lappeenranta University, april. Te vinden op energywatchgroup.org.

RethinkX (2020) Rethinking Energy 2020–2030; 100% solar, wind and batteries is just the beginning, oktober. Te vinden op globenewswire.com.

RethinkX (2021) The great stranding: How inaccurate mainstream LCOE estimates are creating a trillion-dollar bubble in conventional energy assets, februari. Video te vinden op rethinkx.com.

Schweppe, F.C., M.C. Caramanis, R.D. Tabors en R.E. Bohn (1988) Spot pricing of electricity. Dordrecht: Kluwer.

Auteur

Categorieën