Per 1 januari 2022 is de London Interbank Offered Rate (LIBOR) grotendeels stopgezet. LIBOR is de gemiddelde rente waartegen grote mondiale banken bereid zijn om elkaar geld te lenen en was meer dan veertig jaar lang een van de belangrijkste benchmarks voor het vaststellen van rente op bijvoorbeeld bedrijfsleningen en woninghypotheken. Een belangrijke reden voor het stopzetten van LIBOR is de mogelijkheid voor banken om deze rentevoet voor eigen gewin te manipuleren, zoals is gebleken. Het stopzetten van LIBOR heeft grote consequenties voor de wereldwijde handel in over-the-counter-rentederivaten (OTC-rentederivaten).

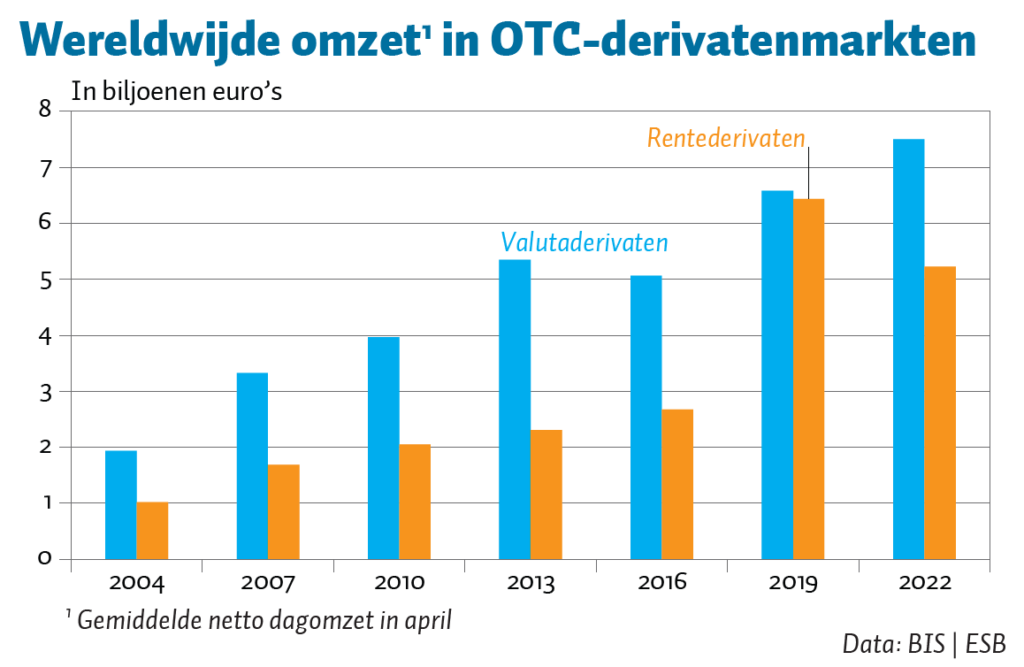

OTC-rentederivaten zijn financiële instrumenten die, bijvoorbeeld door uitruil van een variabele tegen een vaste rente, bescherming bieden tegen een stijgende of dalende rente. Daarmee dragen rentederivaten bij aan het verminderen van fluctuaties in financiële vorderingen en verplichtingen van banken, en dus aan de stabiliteit van het financiële systeem. Uit een driejaarlijkse enquête, uitgevoerd door de Bank for International Settlements (BIS), blijkt dat de wereldwijde omzet op rentederivaten tussen 2019 en 2022 met bijna negentien procent is afgenomen. Dit in tegenstelling tot de omzet op valutaderivaten, waar sprake is van een stijging van circa veertien procent. Met name de handel in Forward Rate Agreements (FRA’s), die banken gebruikten om LIBOR-risico’s af te dekken, is nagenoeg stilgevallen nu er in plaats van de LIBOR zogenaamde overnight risk-free rates worden gebruikt, waarbij de LIBOR-specifieke risico’s niet meer hoeven te worden afgedekt.

Het stopzetten van LIBOR resulteert ook in een geografische verschuiving van de handel in OTC-rentederivaten. Londen blijft de belangrijkste locatie voor de wereldwijde handel in deze contracten, maar het aandeel neemt af. Hoewel deze afname grotendeels gerelateerd is aan de sterke omzetafname met FRA’s in Amerikaanse dollars, verschuift ook de handel in euro-renteswaps van Londen naar Europese financiële centra in met name Duitsland en Frankrijk. De omzet van banken in het eurogebied met deze contracten is tussen 2019 en 2022 meer dan verdriedubbeld. Sinds de Brexit zijn Europese banken namelijk gedeeltelijk verplicht om OTC-derivaten op een Europees handelsplatform te verhandelen. Voor Nederlandse banken is de omzet met euro-renteswaps in de periode tussen 2019 en 2022 meer dan verdubbeld.

Auteur

Categorieën