De financialiseringshypothese stelt dat expansie van financiële dienstverlening en vermogensmarkten tot onwenselijke macro-economische uitkomsten kan leiden. Zou financialisering ook huidige macro-economische trends in Nederland kunnen verklaren?

In het kort

– Nederland kent vanaf 1995 een sterke toename van verschillende indicatoren van financialisering.

– Mogelijke gevolgen zijn achterblijvende investeringen en lonen, instabiliteit, en ongelijkheid in bezit en inkomen.

– Deze gevolgen zijn zichtbaar in de Nederlandse economie en vragen om meer onderzoek naar causaliteit.

Macro-economen staan voor een aantal economische ‘puzzels’: afnemende investeringen en productiviteit, een dalende arbeidsinkomensquote, lage rente en inflatie, en een structureel lage groei. Financialisering – het optreden van netto negatieve effecten van financiële ontwikkeling – zou een deel van de verklaring voor deze puzzels kunnen zijn.

In deze bijdrage worden de indicatoren en kanalen van financialisering onderzocht in de Nederlandse economie in de afgelopen kwart eeuw op basis van literatuur en statistieken (voor eerdere studies, zie Bezemer en Muysken, 2015; Van Tilburg, 2012; Van Tilburg en Weyzig, 2014; Van Tilburg et al., 2018 en WRR, 2016; 2019). Verder worden de mogelijke gevolgen voor investeringen, lonen en de stabiliteit en verdeling van inkomens besproken.

Financialisering

Financialisering is een sociaal-economisch begrip (Arrighi, 1994) en duidt op een proces dat in de jaren tachtig begon (Offer, 2017), maar dat toch pas sinds enige jaren ingang heeft gevonden in de ‘hoofdstroom’ van het economische debat. De economische literatuurdatabase EconLit toont 19 publicaties met ‘financialization’ in de titel voor alle jaren vóór 2007, en 620 publicaties voor de dertien jaar sinds 2007. Dat is nog steeds weinig, gezien het belang van deze trend.

Financialisering is conceptueel te onderscheiden van financiële ontwikkeling (Epstein, 2005; Mader et al., 2019). In beide gevallen gaat het om expansie van de markten voor schulden, verzekeringen, aandelen, obligaties, vastgoed en andere vermogenstitels ten opzichte van (de rest van) de economie (Bezemer en Hudson, 2014).

Financiële ontwikkeling is een groei van financiële dienstverlening die productiviteitsgroei en innovaties ondersteunt en de vruchten ervan breed toegankelijk maakt via lenen en verzekeren, en helpt om schokken op te vangen (Gurley en Shaw, 1955; King en Levine, 1993; Schumpeter, 1934).

Financialisering is de expansie van markten voor schulden en vermogenstitels (waaronder vastgoed en leningen) als een bron van ‘rents’. Rents zijn onverdiende inkomsten die op basis van bezit toevallen, in tegenstelling tot lonen en winsten die worden verdiend in het proces van productie en inkomensvorming. Terwijl lonen en winsten bijdragen aan de inkomensvorming, komen rents ten laste daarvan. Zij vormen zo een rem op de groei van handel, dienstverlening en productie. Er zijn makers en takers (Foroohar, 2016).

Vermogenstitels zijn een voorbeeld van bezit dat rents mogelijk maakt, omdat er rendementen en vermogenswinsten (total returns) aan verbonden zijn.Met expansie van financiële markten wordt een toenemend deel van de gerealiseerde inkomens (lonen en winsten; grofweg het bruto binnenlands product) besteed om de ‘total returns’ van vermogenstitels mogelijk te maken, in de vorm van rente, dividend, courtage, aflossing, premies, huur en dergelijke.

Financialisering kan zo leiden tot grotere ongelijkheid in bezit en inkomen en lagere inkomensgroei. Bovendien kan de dynamiek van schulden en vermogensprijzen de stabiliteit van de groei verminderen.

Oorzaken van financialisering zijn te vinden in de vergaande financiële liberalisering (Kneer, 2013), de groei van ‘market-based banking’ (Chang en Jones, 2013) en de afname van ‘relation-based banking’ (Boot en Thakor, 2000) en een politieke economie die financialisering ondersteunde middels subsidie op schulden, lage en poreuze vermogensbelastingen, lage kapitaalbuffereisen en aandeelhouderskapitalisme. Ook hebben kapitaalstromen invloed op de binnenlandse kredietverlening (Samarina en Bezemer, 2016) en op de funding van de kwetsbaarheden van Nederlandse banken (Meijers et al., 2014).

Financialisering in Nederland

Ik kijk aan de hand van verschillende maatstaven naar financialisering in Nederland.

Aandeel van de financiële sector in het bbp

Als empirische maatstaf voor financialisering wordt wel gewezen op het toenemende aandeel van de financiële sector in de toegevoegde waarde. Voor de Verenigde Staten is door Greenwood en Scharfstein (2013) een verdubbeling vastgesteld van het aandeel in het bruto binnenlands product (bbp) van kredietverlening, vermogenstitels en verzekeringen in de periode 1970–2009, namelijk van vier naar acht procent.

Nederland bevindt zich op een vergelijkbaar niveau als de VS. Het aandeel in de toegevoegde waarde van de sector financiële dienstverlening steeg volgens cijfers van het Centraal Bureau voor de Statistiek (CBS) van 7,7 procent in 1995 naar 9,6 procent in 2006, en daalde sindsdien naar 7,5 procent in 2019. Van de 29 landen in de World Input-Ouput Database (WIOD, 2016) bevond Nederland zich in 2014 op de vierde plek.

Beloningen

De betekenis van toegevoegde waarde in de financiële sector is problematisch (Assa, 2017; Christophers, 2011; Idenburg, 2019), en zegt niet veel over beloningen in de financiële sector. Philippon en Reshef (2012) beschrijven dat beloningen in de VS ‘excessief’ waren vanaf midden jaren negentig tot 2006, waarbij dertig tot vijftig procent van het verschil met de rest van de economie als rents kon worden aangemerkt.

In Nederland stegen de relatieve beloningen van werknemers in de financiële dienstverlening, van dertig procent boven het niveau van de niet-financiële sectoren in 1995, tot zestig procent boven de beloningen in de niet-financiële sectoren in 2019 (CBS, 2021). Hoeveel van die stijging als rents is aan te merken, is nooit voor Nederland geanalyseerd.

Inkomen uit vermogen

Een derde kenmerk van financialisering is dat bedrijfsinkomsten in toenemende mate voortkomen uit financiële activiteiten, en steeds minder uit productie, handel en niet-financiële dienstverlening (Krippner, 2005; Van der Zwan, 2014). Bovendien worden inkomsten ook in toenemende mate besteed aan het genereren van inkomen uit vermogen, via dividenden en de inkoop van eigen aandelen.

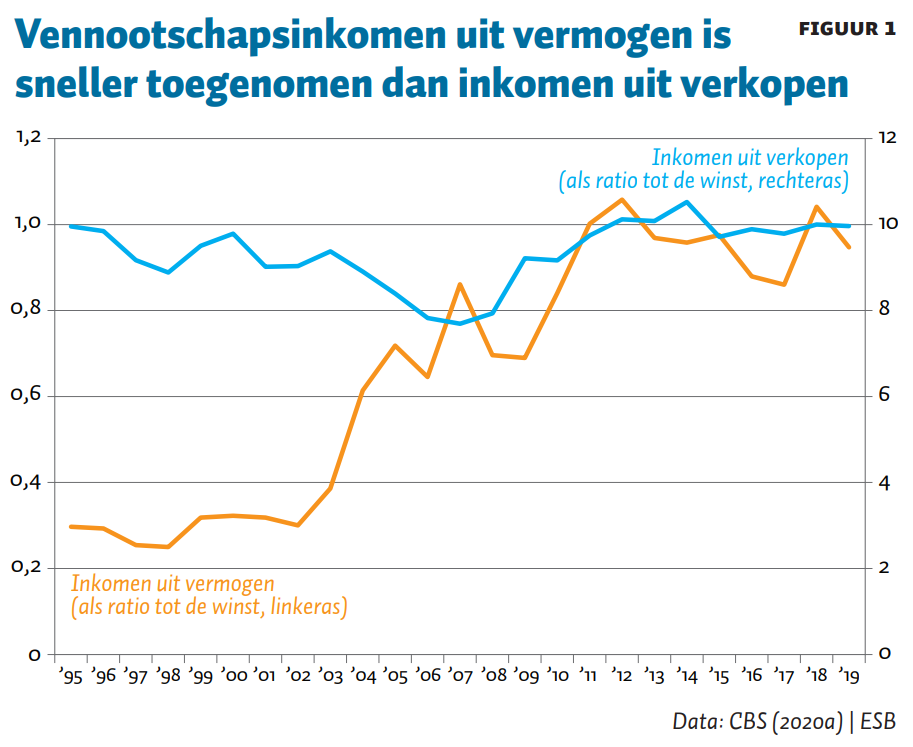

In Nederlandse niet-financiële vennootschappen is het inkomen uit vermogen gestegen van 28 procent van de winst (het netto exploitatie-overschot) over 1995–1999 naar 94 procent van de winst gedurende 2015–2019 (figuur 1).

De betaling van dividenden door niet-financiële vennootschappen steeg van 33 procent van de winst gemiddeld over 1995–1999 naar 87 procent over 2015–2019. In 2018 werd 88 miljard euro dividend uitgekeerd, vijf procent meer dan de winst (figuur 2). Dit is nog afgezien van winstuitkeringen in de vorm van inkoop van eigen aandelen.

Deze Nederlandse waarden liggen fors boven het gemiddelde voor beursgenoteerde Europese bedrijven, waar de verhouding van winstuitkeringen aan aandeelhouders (dividenden en inkoop van eigen aandelen) en netto-bedrijfsinkomen tussen 1992 en 2018 van twintig procent gestegen is naar zestig procent (EY, 2020).

Schulden en bezittingen

Een laatste indicator van financialisering is dat de economie een toenemende overhead kent van schulden en bezittingen. Rents worden gekapitaliseerd in financieel bezit en vastgoed, waar stijgende prijzen leiden tot groei in hypotheken en andere schulden, die de prijzen verder opdrijven (Favara en Imbs, 2015).

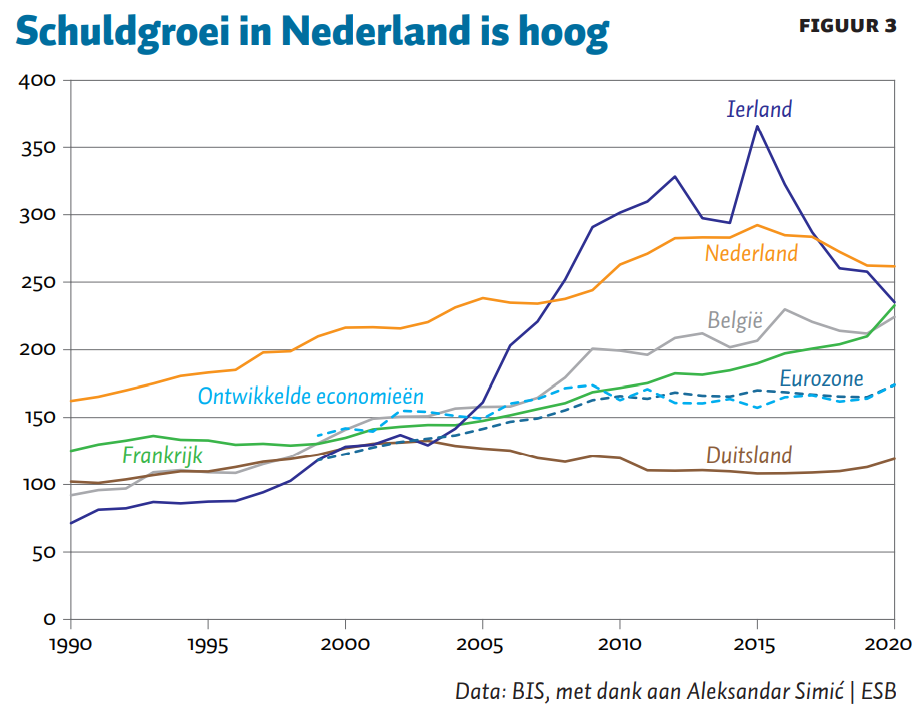

Ook dit kenmerk is relevant voor de Nederlandse economie, die ‘lange balansen’ heeft (Parlevliet en Kooiman, 2015). Nederlandse vermogens in vastgoed en in (buitenlandse) financiële markten namen sterk toe ten opzichte van het bbp; de particuliere schuld steeg van 162 procent van het bbp in 1990 naar 262 procent in 2020 (figuur 3). In de 25 jaar tot 1990 was er in de Nederlandse economie een toename in de particuliere schuld van 85 cent voor iedere gulden toename in toegevoegde waarde. In de 25 jaar na 1990 is die verhouding opgelopen tot 1,81 (cijfers DNB).

Gevolgen van financialisering

Nederland is dus volgens deze vier indicatoren meer gefinancialiseerd dan andere Europese economieën. Deze financialisering heeft diverse mogelijke gevolgen die in de rest van deze bijdrage worden besproken.

Lagere inkomensgroei

In het artikel ‘Too much finance’ van Arcand et al. (2015) werd gevonden dat (gemiddeld over tientallen landen sinds 1960) de expansie van kredietmarkten leidt tot hogere inkomensgroei tot een ratio van particulier krediet en bbp van 90 tot 120 procent. Daarboven gaat financiële expansie samen met een lagere groei in de rest van de economie; een combinatie die op rents duidt. Hierbij is de maatstaf voor financiële expansie (bankkrediet/bbp) overigens een proxy voor de financiële sector en vermogensmarkten in bredere zin; dit gaat niet alleen over banken.

Bezemer et al. (2016) laten zien dat in een breed landenpanel de correlatie-coëfficiënt van inkomensgroei en financiële ontwikkeling sinds 1970 daalde, en sinds de eeuwwisseling niet significant van nul verschilt. De gemiddelde economie verschoof van ‘financiële ontwikkeling’ naar ‘financialisering’.

Nederland bevindt zich met een ratio van 262 procent in 2020 al vele jaren ruim boven de grens van Arcand et al. (2015). Het is dus aannemelijk dat financialisering de Nederlandse economische groei vertraagt.

Over de verschillende kanalen van financiële expansie naar lagere inkomensgroei is een uitgebreide literatuur ontstaan. Allereerst is er de politieke economie van financialisering, waarbij belangengroepen verbonden met de financiële sector en vermogensmarkten greep krijgen op het beleid. Zo zijn er vier financiële-sector-lobbyisten voor iedere EU-ambtenaar die zich met de financiële sector bezighoudt. De financiële-sector-lobby besteedt op alle EU-niveaus 120 miljoen euro per jaar; dit is dertig keer zoveel als consumentenorganisaties, vakbonden, milieuorganisaties en andere ngo’s samen (Wolf et al., 2014).

Daarnaast zijn er diverse economische kanalen van financiële expansie naar lagere inkomensgroei aangetoond, zoals: minder investeringen in vaste activa (Law en Singh, 2014); minder productiviteitsgroei (Coricelli et al., 2012); reallocatie van talent naar de financiële sector (Gupta en Hacamo, 2018; Kneer, 2013); minder R&D (Cecchetti en Kharroubi, 2015); verschuiving van schuld naar huishoudkrediet in het algemeen (Beck et al., 2012) en woninghypotheken in het bijzonder (Bezemer et al., 2016; Jordà et al., 2016); en de last van aflossing en rente (Juselius en Drehmann, 2020). In de meeste van deze studies, voor zover het landenstudies zijn, is Nederland vertegenwoordigd. Ik licht een aantal kanalen toe.

Verkwisting van talent

Er gaan steeds beter opgeleide mensen in de financiële sector werken, die dus niet elders innovatief en productief bezig zijn. In Kneers’ studie Finance as a magnet for the best and brightest: implications for the real economy (2013) worden dertien hoogontwikkelde economieën (waaronder Nederland, Duitsland, België, Frankrijk, Denemarken en Japan) bestudeerd van 1980 tot 2005. Kneer vindt een negatieve correlatie van productiviteitsgroei en innovatie met een maatstaf voor financiële liberalisering, waarop Nederland in deze sample het hoogst scoort. Ze vindt ook een verband met skill upgrading in de financiële sector (net als Philippon en Reshef, 2012; zie Gupta en Hacamo (2018) voor een studie met microdata).

Hogere schuld drukt vraag en investeringen

Een tweede kanaal is de verschuiving in het gebruik van bankleningen (en andere vormen van financiering), waarbij een toenemend deel gaat naar vastgoedmarkten en andere vermogensmarkten. Binnen alle bankleningen vond een ‘schuldverschuiving’ plaats van bedrijfsleningen naar hypotheken (Bezemer, 2014). Uitstaande woninghypotheken als aandeel in het bbp stegen met 98 procent tussen 1990 en 2020, vergeleken met een stijging van bedrijfsleningen van slechts 37 procent (BIS, 2020). In internationale vergelijking is de Nederlandse hypotheekschuld daarmee uitzonderlijk hoog geworden (Bezemer et al., 2016; Jordà et al., 2016; Schularick en Taylor, 2012).

Binnen de bedrijfsleningen wordt een steeds groter deel gebruikt om vermogenstransacties (zoals de inkoop van eigen aandelen, vastgoedtransacties en fusies en overnames) te financieren en vermogensinkomen (zoals dividenden) mogelijk te maken.

Door deze schuldverschuivingen wordt liquiditeit meer aangewend ten bate van financiële en vastgoedinvesteringen, waardoor de vastgoed- en vermogensprijzen stijgen en het maken van schulden ten behoeve van financiële en vastgoedinvesteringen nog meer loont (Favara en Imbs, 2015).

Deze feedback loop tussen schulden en vastgoed- en vermogensprijzen betekent dat vermogensprijzen steeds minder een afspiegeling zijn van reële variabelen. De Nederlandsche Bank (DNB) vindt dat de verdrievoudiging van de Nederlandse huizenprijzen sinds 1995 vooral samenhangt met de toegenomen financieringsruimte van kopers, en niet slechts met woningtekorten (DNB, 2020). Schaarste op de woningmarkt kan dus deels financieel van aard zijn; de oplossing is dan niet alleen bouwen, maar ook een beperking van de financieringsruimte, zodat de prijzen stabiliseren.

Hoge vastgoedprijzen leiden tot uitgaven die het karakter van rents kunnen hebben, en die in mindering komen op de effectieve vraag. Huishoudens betaalden in 1995 netto 8,9 miljard euro aan rente. Die som steeg naar 28,2 miljard euro in 2009, en daalde toen licht naar 25,3 miljard in 2019.

De consumptie door Nederlandse huishoudens tussen 2008 en 2018 is achtergebleven bij de economische groei, doordat huishoudens meer aflosten op hun hypotheken (CBS, 2019). Aflossingen op woninghypotheken, berekend als het verschil tussen de jaarlijkse mutatie in standen en nieuwe contracten, stegen volgens cijfers van DNB van 35 miljard euro in 2003 naar zo’n 53 miljard per jaar sinds 2010. Daarbij komt nog dat aflossingen vaak gaat worden uitgesteld, vanwege de sterke groei tot 2010 van aflossingsvrije hypotheken. DNB verwacht dat, vanwege de restschuld, ruim één miljoen huishoudens na 2030 problemen zullen onder-vinden (DNB, 2016).

Huishoudens en niet-financiële vennootschappen betalen sinds 2007 samen jaarlijks zo’n 36 miljard euro aan rente per jaar, ofwel zo’n vijf procent van het bbp (CBS, 2020b). Hoewel de schulden van niet-financiële vennootschappen ruim verdrievoudigden van 400 miljard euro in 1996 naar 1,267 miljard euro in 2020 (BIS, 2020), fluctueerden de rentelasten voor deze bedrijven na 1995 slechts tussen de 25 en 33 procent van het netto exploitatie-overschot (CBS, 2021), dankzij de dalende rente. De totale schuldlast (inclusief aflossing) is daarentegen hoog: in Nederland was deze verhouding 7,3 in 2015, ten opzichte van een mediane waarde van 4,5 in de OESO-landen (OESO, 2015; kader 1). Van alle OESO-lidstaten was deze maatstaf alleen hoger in Luxemburg, Canada en de VS.

Kader 1 – Schuldlast in OESO-lidstaten

De mediane waarde van 4,5 in de OESO-landen is de mate waarin rente en aflossing betaald kunnen worden uit winst uit onderneming (zie ‘non-financial corporations debt to surplus ratio’ (OESO, 2015)).

Hoewel de OESO de schuldenlast relatief hoog inschat in verhouding tot de winst uit onderneming, concludeert het CPB (2017) dat de schulden van Nederlandse bedrijven niet hoog zijn in verhouding tot de balansomvang. Een mogelijke verklaring van het verschil in bevinding is dat door financialisering de balansomvang toeneemt door toevoeging van financiële activa. De schulden ten opzichte van balansomvang (CPB) zijn daardoor lager dan de schuldenlast die drukt op de winst uit onderneming (OESO).

Bij hoge schulden kunnen rente- en aflossingslasten tot lagere investeringen leiden (Law en Singh, 2014). Hoge commerciële vastgoedwaarden kunnen de investeringen ook drukken, vooral voor jongere bedrijven. Tegelijk vormen hogere vastgoedwaarden een beter onderpand voor leningen, vooral voor oudere bedrijven (Fougère et al., 2017).

Achterblijvende investeringen en lonen

De toename van bedrijfsinkomen uit vermogen (figuur 1) heeft ook effecten op investeringen en mogelijk op lonen. Tori en Onaran (2018) vinden voor een sample van 2.881 bedrijven voor de jaren 1995-2015 in veertien Europese landen (waaronder Nederland) dat bedrijven met meer inkomen uit vermogen minder investeren in vaste activa. Het negatieve effect is significant voor grote bedrijven, maar niet voor de kleine bedrijven in de sample. Het is bovendien sterker in landen met grotere financiële sectoren, zoals Nederland.

Tori en Onaran vinden ook dat bedrijven die meer aan vergoedingen voor financieel kapitaal (rente plus dividend) uitgeven, minder investeren in vaste activa (zie ook Elgouacem en Zago, 2020; Iyer et al., 2017; VanDalsem, 2019).

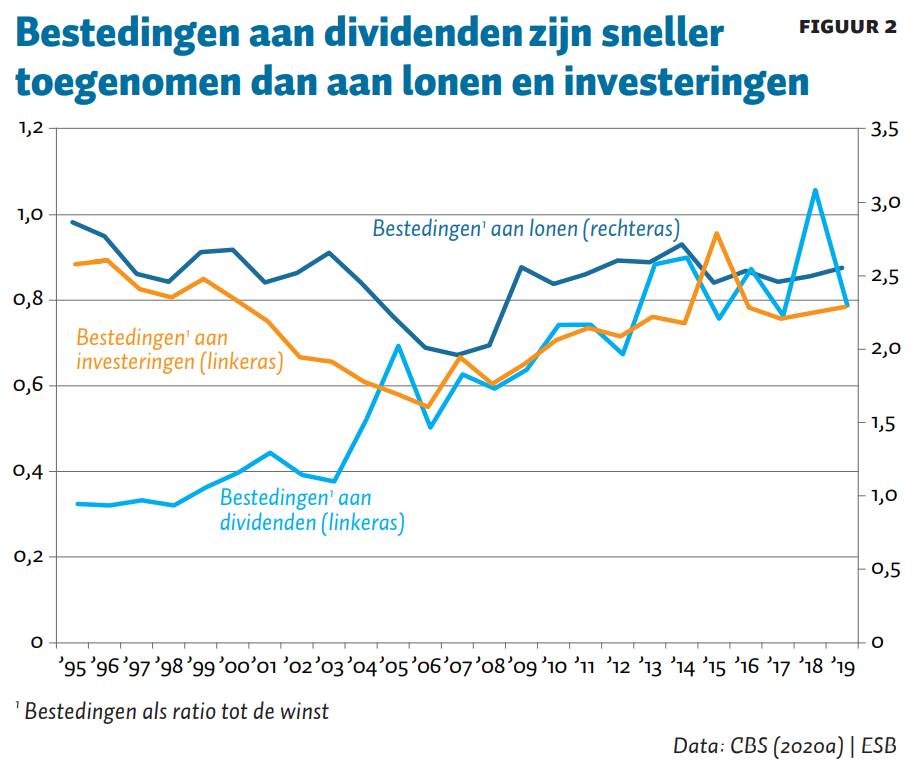

Deze afruil tussen vergoedingen voor financieel kapitaal en investeringen lijken we ook te zien in de Nederlandse statistieken (figuur 2); in niet-financiële vennootschappen waren de betalingen aan rente en dividend gedurende 2005–2015 ongeveer dubbel zo hoog als in 1995–2005, terwijl de investeringen stagneerden.

Sinds de dividenden in 2013 op een hoog niveau kwamen (gemiddeld 86 procent van de winst) zijn de totale winstuitkeringen groter geweest dan de winst. De totale winstuitkeringen omvatten, naast dividenden, nog inkoop van eigen aandelen (Almeida et al., 2016; Mason, 2015), die niet in figuur 2 zijn opgenomen. In 2018 werd er door Nederlandse bedrijven in de AEX en Midkap voor ruim negentien miljard euro aan eigen aandelen ingekocht, een record sinds het vorige van 2007 (Motké en Kakebeeke, 2020). Deze inkopen vertegenwoordigen een kwart van de dividenden van alle niet-financiële bedrijven. Uit een recent rapport voor de Europese Commissie blijkt ook dat, in de onderzochte Nederlandse bedrijven, in 2016–2018 gemiddeld tachtig procent van het netto-inkomen aan winstuitkeringen besteed werd, dubbel zoveel als in Duitsland (40,2 procent). Het Nederlandse percentage is ook hoog vergeleken met het gewogen gemiddelde voor de zestien onderzochte Europese landen van 55 procent (EY, 2020).

Het aandeel van investeringen in de winst van Nederlandse niet-financiële vennootschappen daalde intussen licht, van 85 procent (1995–1999) naar 82 procent (2015–2019), maar met een forse daling in de tussenliggende jaren, terwijl dividenden ook toen bleven stijgen (CBS, 2020a; Boonen, 2017).

Ook de beloning van werknemers in verhouding tot de winst daalde licht, van 2,7 over 1995–1999 naar 2,5 over 2015–2019 (met een daling tot 2,0 over 2003–2008). De verhouding van dividenden en de beloning van werknemers steeg van 0,11 in 1995 naar 0,31 in 2019 (CBS, 2020a) – dit is nog afgezien van de inkoop van eigen aandelen.

Grotere schommelingen van bestedingen

Aflossingen en rentebetalingen zijn een beperking op de uitgaven, die de procycliciteit van bestedingen versterken, zo tonen Juselius en Drehmann (2020) aan met data voor de VS uit de periode 1985–2017.

Hemmerlé (2019) toont voor 1995–2017 dat de standaarddeviaties van de groei van particuliere consumptie, overheidsconsumptie, bedrijfsinvesteringen en woninginvesteringen in Nederland alle groter zijn dan het geval is in België, Duitsland, Oostenrijk, Denemarken en Frankrijk, terwijl de fluctuatie van invoer alleen in Denemarken groter is. Van de zes onderzochte componenten van het nationaal inkomen is alleen de uitvoer in de Nederlandse economie bovengemiddeld stabiel. De volatiliteit wordt dus vooral veroorzaakt door binnenlandse factoren, wellicht verbonden met de gefinancialiseerde structuur van de Nederlandse economie (Lukkezen en Elbourne, 2015).

De schommelingen worden versterkt door balans-effecten. Een eerste factor betreft de pensioenbesparingen (ongeveer twee maal het bbp), de hoogste wereldwijd na Denemarken. Condities op de financiële markten vertalen zich sterk in pensioeninkomens, en daarmee in spaar- en consumptiekeuzes. Een tweede factor is volgens cijfers van DNB de huizenprijzen, in combinatie met de schulden (Sum, 2018). Spiegelaar en Lennartz (2018) berekenen dat Nederlandse woningeigenaren met een hypotheek tussen 2014 en 2016, ongeveer vier cent consumeerden van elke euro waardestijging van hun huis – in totaal bijna 1.100 euro extra consumptie. Teulings en Zhang (2019) vinden dat hoge schulden de gevoeligheid vergroten bij huizenprijsdalingen. Zij schatten dat huishoudens met hoge hypotheekschulden tijdens de recessie tot 2013 hun uitgaven met zes procent verminderden. Destabiliserende effecten lopen verder via leenrestricties en de balansen van banken die op vastgoedmarkten actief zijn.

Ongelijkheid in bezit en inkomen

Financialisering zorgt voor een verschuiving van beloningen van werknemers richting vermogensbezitters, en daarmee voor toenemende inkomensongelijkheid.

Hierbij kan de vraag gesteld worden of deze verschuiving de respectieve bijdragen aan de productie weerspiegelt van vermogensbezitters en werknemers, zoals de theorie leert. De inkomensongelijkheid die het gevolg is van de scheve bezitsverdeling plus belastingregels, impliceert dat de beloningen de bijdragen aan productie steeds minder weerspiegelen. Dat is problematisch vanuit efficiëntieperspectief.

Financialisering leidt in ieder geval tot een grotere ongelijkheid in de verdeling van zowel bezit als inkomen, die met elkaar samenhangen (Adam en Tzamourani, 2015; Čihák en Sahay, 2020; Denk en Cournède, 2015; Fräßdorf et al., 2011; Kus, 2012; Roine en Waldenström, 2012). Hogere inkomens profiteren van de stijgende vermogens omdat schuldenvrij vermogensbezit bij hen is geconcentreerd.

De Gini-coëfficiënt voor bezit in Nederland is zeer hoog: tussen de 0,8 en 0,9, afhankelijk van de bezitsdefinitie (CBS). De cijfers onderschatten wellicht de ongelijkheid. Toussaint et al. (2020) betogen dat aanmerkelijk belang hierin moet worden meegenomen, en komen dan uit op een vermogensaandeel van de top een-procent van 32 procent; dit is 25 procent zonder correctie.

Deze inkomensongelijkheid, die het gevolg is van de scheve bezitsverdeling plus belastingregels, wordt slecht weerspiegeld in de Gini-coëfficiënt voor inkomen van 0,29 (CBS), die laag is in internationaal perspectief. Ook naar andere maatstaven gemeten steeg de inkomensongelijkheid slechts licht tijdens de decennia dat financialisering relevant werd. Het aandeel van de hoogste tien procent van de inkomens vóór belasting nam sinds 1980 toe van 26 naar 29 procent in 2015, en het aandeel van de laagste vijftig procent nam af van 27,6 naar 23,5 procent (WID, 2015).

Maar juist de vermogensdynamiek, waar het in financialisering om draait, blijft hier buiten beschouwing. Metten (2020) corrigeert voor vermogenswinsten en voor belastingregels die vermogensinkomen verhullen, en vindt dat de basisklasse in zijn analyse (die minder dan 16.000 euro bezit) 34 maal zo weinig bezit als de hoogste klasse; in de ongecorrigeerde CBS-cijfers is dat elfmaal.

Conclusies

De cijfers zijn in overeenstemming met het idee dat Nederland gefinancialiseerd is. Het is plausibel dat dit negatieve gevolgen heeft voor investeringen, lonen, stabiliteit, ongelijkheid in bezit en vermogen, de verdeling van talent en – niet in de laatste plaats – het politiek-economische proces.

Het bestrijden van financialisering vergt een hervorming van de arbeidsmarkt en het belastingstelsel. Bezemer (2020) doet hiervoor een aantal voorstellen.

Het financialiseringsperspectief biedt mogelijk antwoorden op macro-economische ‘puzzels’ als afnemende investeringen en productiviteit, een dalende arbeidsinkomensquote, lage rente en inflatie, en een structureel lage groei. Er zijn verschillende mechanismen waardoor expansie van krediet, financiële dienstverlening en vermogensmarkten kunnen leiden tot afnemende investeringen en productiviteit, een dalend aandeel van lonen in het nationaal inkomen en een structureel lage groei. Tot slot drukt overvloedige geldschepping door kredietverlening de rente. Omdat dit geld vooral op vermogensmarkten terechtkomt, kan de inflatie laag blijven.

Snappen we de economie nog? Alleen, zo lijkt het, wanneer financialisering serieus genomen wordt.

Literatuur

Adam, K. en P. Tzamourani (2015) Distributional consequences of asset price inflation in the euro area. CEPR Discussion Paper, 10897.

Almeida, H., V. Fos en M. Kronlund (2016) The real effects of share repurchases. Journal of Financial Economics, 119(1), 168–185.

Arcand, J.-L., E. Berkes en U. Panizza (2015) Too much finance? Journal of Economic Growth, 20(2), 105–148.

Arrighi, G. (1994) The long twentieth century: money, power, and the origins of our times. New York: Verso Books.

Assa, J. (2017) The financialization of GDP: implications for economic theory and policy. Abingdon, VK: Routledge.

Beck, T., B. Büyükkarabacak, F. Rioja en N .Valev (2012) Who gets the credit? And does it matter? Household vs. firm lending across countries. The B.E. Journal of Macroeconomics, 12(1), 1–46.

Bezemer, D.J. (2014) Schumpeter might be right again: the functional differentiation of credit. Journal of Evolutionary Economics, 24(5), 935–950.

Bezemer, D. (2020) Een land van kleine buffers: er is genoeg geld, maar we gebruiken het verkeerd. Amsterdam: Pluim.

Bezemer, D. en M. Hudson (2016) Finance is not the economy: reviving the conceptual distinction. Journal of Economic Issues, 50(3), 745–768.

Bezemer, D. en J. Muysken (2015) Dutch financial fragilities. WRR Working Paper, 13.

Bezemer D. en L. Zhang (2017) De macro-economische gevolgen van hypotheekschuld. ESB, 102(4749S), 61–68.

Bezemer, D., M. Grydaki en L. Zhang (2016) More mortgages, lower growth? Economic Inquiry, 54(1), 652–674.

Boonen, A. (2017) Onrustbarende onbalans: stijgende winsten en haperende investeringen. Artikel op www.mejudice.nl, 26 april.

Boot, A.W.A. en A.V. Thakor (2000) Can relationship banking survive competition? The Journal of Finance, 55(2), 679–713.

CBS (2019) Het achterblijven van de consumptie bij het bbp, 2008–2018. CBS Publicatie, augustus.

CBS (2020a) Lopende transacties; sectoren, nationale rekeningen: niet-financiële vennootschappen: middelen, bestedingen en saldi, 1995–2019. CBS Statistiek, 24 december.

CBS (2020b) Lopende transacties; sectoren, nationale rekeningen: huishoudens: middelen, bestedingen en saldi, 1995-2019. CBS Statistiek, 24 december.

CBS (2021) Beloning en arbeidsvolume van werknemers; kwartalen, nationale rekeningen. CBS Statistiek, 16 februari.

Cecchetti, S.G. en E. Kharroubi (2015) Why does financial sector growth crowd out real economic growth? Bank for International Settlements Working Paper, 490.

Chang, M. en E. Jones (2013) Belgium and the Netherlands: impatient capital. In: I. Hardie en D. Howarth (red.), Market-based banking and the international financial crisis. Oxford: Oxford University Press, hfdst. 4.

Christophers, B. (2011) Making finance productive. Economy and Society, 40(1), 112–140.

Čihák, M. en R. Sahay (2020) Finance and inequality. IMF Staff Discussion Notes, 17 januari.

Coricelli, F., N. Driffield, S. Pal en I. Roland (2012) When does leverage hurt productivity growth? A firm-level analysis. Journal of International Money and Finance, 31(6), 1674–1694.

CPB (2017) Assets and liabilities of Dutch non-financial firms. CPB Communication, 23 augustus.

Denk, O. en B. Cournède (2015) Finance and income inequality in OECD countries. OECD Economics Department Working Paper, 1224.

DNB (2014) Naar een betrouwbare winstmaatstaf voor het bedrijfsleven. DNBulletin, 4 december. DNB Archief.

DNB (2016) Overzicht financiële stabiliteit: najaar 2016, 6 oktober.

DNB (2020) Huizenprijs hangt meer samen met financieringsruimte koper dan met woningtekort. DNB Algemeen Nieuws, 16 juli.

Elgouacem, A. en R. Zago (2020) Share buybacks, monetary policy and the cost of debt. Banque de France Working Paper, 773. Te vinden op publications.banque-france.fr.

Epstein, G.A. (red.) (2005) Financialization and the world economy. Cheltenham, VK: Edward Elgar.

EY (2020) Study on directors’ duties and sustainable corporate governance. EY Report to the European Commission, juli. Te vinden op op.europa.eu.

Favara, G. en J. Imbs (2015) Credit Supply and the Price of Housing. American Economic Review, 105(3), 958–992.

Foroohar, R. (2016) Makers and takers: the rise of finance and the fall of American business. New York: Crown Publishing.

Fougère, D., R. Lecat en S. Ray (2017) Real estate and corporate investment: theory and evidence of heterogeneous effects across firms. Banque de France Working Paper, 626. Te vinden op publications.banque-france.fr.

Fräßdorf, A., M.M. Grabka en J. Schwarze (2011) The impact of household capital income on income inequality: a factor decomposition analysis for the UK, Germany and the USA. The Journal of Economic Inequality, 9(1), 35–56.

Greenwood, R. en D. Scharfstein (2013) The growth of finance. The Journal of Economic Perspectives, 27(2), 3–28.

Gupta, R. en I. Hacamo (2018) Early career choices of superstar entrepreneurs. Kelley School of Business Research Paper, 18-18.

Gurley, J.G. en E.S. Shaw (1955) Financial aspects of economic development. The American Economic Review, 45(4), 515–538.

Hemmerlé, Y. (2019) Nederlandse economie volatieler dan van buurlanden. ESB, 104(4778), 488-491.

Idenburg, A. (2019) Aandeel financiële sector in de economie. WRR Working Paper, 35.

Iyer, S.R., H. Feng en R.P. Rao (2017) Payout flexibility and capital expenditure. Review of Quantitative Finance and Accounting, 49(3), 633–659.

Jordà, Ò., M. Schularick en A.M. Taylor (2016) The great mortgaging: housing finance, crises and business cycles. Economic Policy, 31(85), 107–152.

Juselius, M. en M. Drehmann (2020) Leverage dynamics and the burden of debt. Oxford Bulletin of Economics and Statistics, 82(2), 347–367.

King, R.G. en R. Levine (1993) Finance and growth: Schumpeter might be right. The Quarterly Journal of Economic, 108(3), 717–737.

Kneer, C. (2013) Finance as a magnet for the best and brightest: implications for the real economy. De Nederlandsche Bank Working Paper, 392. Te vinden op ideas.repec.org.

Krippner, G.R. (2005) The financialisation of the American economy. Socio-Economic Review, 3(2), 173–208.

Kus, B. (2012) Financialisation and income inequality in OECD nations: 1995–2007. The Economic and Social Review, 43(4), 477–495.

Law, S.H. en N. Singh (2014) Does too much finance harm economic growth? Journal of Banking & Finance, 41, 36–44.

Lukkezen, J. en A. Elbourne (2015) De Nederlandse consumptie: goede tijden, slechte tijden. CPB Policy Brief, 2015/03.

Mader, P., D. Mertens en N. van der Zwan (2019) Financialization: an introduction. In: P. Mader, D. Mertens en N. van der Zwan (red.), The Routledge international handbook of financialization. Abingdon, VK: Routledge.

Mason, J.W. (2015) Understanding short-termism: questions and consequences. Rapport Roosevelt Institute, 6 november.

Meijers, H, J. Muysken en O. Sleijpen (2014) The deposit financing gap: another Dutch disease. UNU-Merit Working Paper, 2014-071.

Metten, A. (2020) Statistische keuzes vegen helft inkomensongelijkheid onder het tapijt. ESB, 105(4785), 231–233.

Motké, S. en P. Kakebeeke (2019) Nederlandse bedrijven naderen record aandeleninkoop. Het Financieele Dagblad, 8 mei.

OESO (2015) Non financial corporations debt to surplus ratio. OESO Statistiek te vinden op www.oecd-ilibrary.org.

Offer, A. (2017) The market turn: from social democracy to market liberalism. The Economic History Review, 70(4), 1051–1071.

Parlevliet, J. en T. Kooiman (2015) De vermogensopbouw van huishoudens: is het beleid in balans? DNB Occasional Studies, 13-1. Te vinden op stichtingpensioenbehoud.nl.

Philippon, T. en A. Reshef (2012) Wages and human capital in the U.S. financial industry: 1909–2006. The Quarterly Journal of Economics, 127(4), 1551–1609.

Roine, J. en D. Waldenström (2012) On the role of capital gains in Swedish income inequality. The Review of Income and Wealth, 58(3), 569–587.

Samarina, A. en D. Bezemer (2016) Do capital flows change domestic credit allocation? Journal of International Money and Finance, 62, 98–121.

Schularick, M. en A.M. Taylor (2012) Credit booms gone bust: monetary policy, leverage cycles, and financial crises, 1870–2008. The American Economic Review, 102(2), 1029–1061.

Schumpeter, J.A. (1934) The theory of economic development. Cambridge, MA: Harvard University Press.

Spiegelaar, L. en C. Lennartz (2018) Consumptie van woningeigenaren reageert sterk op stijging huizenprijzen, vooral in Noord-Holland. Rabobank Themabericht, 22 augustus. Te vinden op economie.rabobank.com.

Sum (2018) Consumptie in Nederland hangt sterk samen met de huizenprijs, 26 januari.

Teulings, R. en L. Zhang (2019) Huishoudens met hoge hypotheek bezuinigen tijdens een recessie. CPB Notitie, april.

Tilburg, R. van (2012) Het financiële overgewicht van Nederland. SOMO Rapport, november.

Tilburg, R. van, en F. Weyzig (2014) Een schuldbewust land. Sustainable Finance Lab Rapport juli.

Tilburg, R. van, H. Benink, D. Bezemer et al. (2018) De lessen van de crisis van 2008: zijn ze geleerd en in de praktijk gebracht? Sustainable Finance Lab Achtergronddocument, 7 juni.

Tori, D. en Ö. Onaran (2018) Financialization, financial development and investment: evidence from European non-financial corporations. Socio-Economic Review, 18(3), 681–718.

Toussaint, S., B. van Bavel, W. Salverda en C. Teulings (2020) Nederlandse vermogens schever verdeeld dan gedacht. ESB, 105(4789), 438–441.

VanDalsem, S.A. (2019) Sacrificing corporate investment for stock repurchases: are family firms different? Journal of Economics and Business, 104, 105837.

WID (2015) World Inequality Database. Statistieken te vinden op wid.world.

WIOD (2016) World Input-Output Database. Statistieken te vinden op www.wiod.org.

Wolf, M., K. Haar en O. Hoedeman (2014) The fire power of the financial lobby: a survey of the size of the financial lobby at the EU level. Corporate Europe Observatory, Austrian Federal Chamber of Labour, en Austrian Trade Union Federation. Te vinden op corporateeurope.org.

WRR (2016) Samenleving en financiële sector in evenwicht. WRR Rapport, 96.

WRR (2019) Geld en schuld: de publieke rol van banken. Den Haag: WRR Rapport, 100.

Zwan, N. van der (2014) Making sense of financialization. Socio-Economic Review, 12(1), 99–129.

Auteur

Categorieën