■ Bernd Schouten en Isabelle Tiems (DNB)

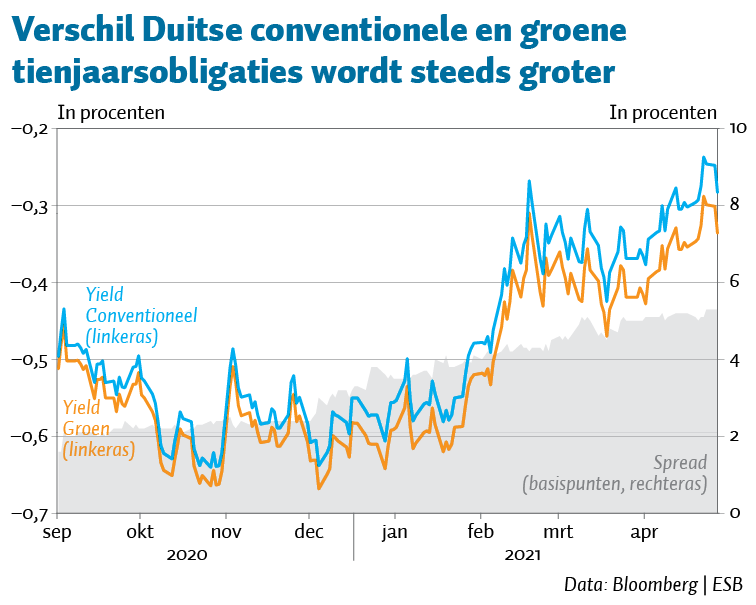

Beleggers in de groene Duitse tienjaarsobligatie nemen momenteel genoegen met ongeveer vijf basispunten minder rendement (yield) dan beleggers in de conventionele evenknie (figuur). Het lagere rendement hangt samen met de extra premie die beleggers bereid zijn te betalen voor de groene obligatie – ook wel greenium genoemd – en suggereert dat beleggers rendement willen inleveren voor duurzaamheid.

De beide Duitse obligaties zijn vrijwel identiek, ook wat betreft het kredietrisico, met het verschil dat de opbrengsten van de groene obligatie uitsluitend voor duurzame projecten worden gebruikt. Daarbij valt het op dat er al sprake is van een greenium sinds de uitgifte van de betreffende Duitse staatsobligaties in september 2020. Zo lag het rendement op de groene obligatie na uitgifte direct circa twee basispunten lager dan op de conventionele obligatie, wat vooral samenhing met de grote interesse van beleggers. Het ‘groene’ orderboek was bijvoorbeeld maar liefst vijf keer overschreven, aanzienlijk meer dan de twee keer bij het conventionele tweelingbroertje. Sindsdien houdt de populariteit van de groene obligatie aan.

Bijkomend effect van de grote aantrekkingskracht van de groene obligatie is dat de Duitse overheid op basis van het uitgiftevolume van 6,5 miljard euro momenteel circa 3,2 miljoen aan rentekosten per jaar bespaart. Daarmee kan de greenium, naast het stimuleren van duurzame financiering voor groene projecten, een extra motivatie zijn voor overheden en bedrijven om groene obligaties uit te geven.

Een dergelijke greenium is niet beperkt tot de Duitse staatsobligatiemarkt, maar wordt ook in andere obligatiemarkten waargenomen. Ook in Nederland is het aandeel van groene obligaties de afgelopen jaren toegenomen. Momenteel bestaat ongeveer drie procent van de Nederlandse staatsschuld uit groene obligaties, het hoogste percentage van alle EU-lidstaten. Marktpartijen verwachten dat de uitgifte van groene obligaties wereldwijd zal gaan toenemen.