Gedragseconomie roept een groot aantal vragen op over ons belastingbeleid. Hoe kunnen we onze belastingen zo inrichten dat mensen hun economische gedrag minder baseren op misvattingen? Als mensen verschillen in de mate waarin ze hun gedrag optimaliseren, hoe kunnen belastingen dan worden gebruikt om de resulterende welvaartsverschillen te verkleinen? En hoe kan de overheid gebruikmaken van framing en referentiepunten zodat belastingbetalers gestimuleerd worden om zo eerlijk mogelijk hun belastingaangifte te doen en hun aanslagen te betalen?

In het kort

– Corrigerende belastingen kunnen voorkomen dat het gedrag van consumenten tegen hun eigen welzijn indruist.

– Een vermogensrendementsheffing is nodig voor de herverdeling van inkomsten van financieel geletterden naar ongeletterden.

– De mate waarin burgers aan de belastingplicht voldoen wordt beïnvloed door de communicatie van de Belastingdienst.

Mensen nemen niet altijd de economische beslissingen die het beste zijn voor henzelf. We kunnen ons wel eens vergissen. Soms worden we bij onze consumptieve bestedingen verleid door iets dat kortstondig plezier oplevert maar op lange termijn ons welzijn ondermijnt. Bij andere beslissingen zijn de consequenties dermate complex dat velen überhaupt niet weten wat de juiste keuze is. Bovendien zijn onze beslissingen gevoelig voor hoe onze keuzemogelijkheden worden geframed, voor hoe saillant bepaalde relevante informatie is, en voor arbitraire referentiepunten in ons inkomens- en consumptiepatroon. Meer in het algemeen: menselijk gedrag vertoont kenmerken die niet altijd stroken met de traditionele aannames binnen de economie. Gedragseconomie – de verzamelnaam voor economische studies die dit soort van niet-traditioneel gedrag bestuderen – oefent sinds een aantal decennia een grote invloed uit op vrijwel iedere economische subdiscipline. Zodoende kunnen we datgene wat voorheen als anomaal economisch gedrag beschouwd werd tegenwoordig een stuk beter begrijpen. Daarnaast heeft de gedragseconomie geleid tot nieuwe uitdagingen aangaande een aloude vraag: wat is goed economisch overheidsbeleid? In mijn bespreking richt ik me op drie prominente onderwerpen binnen de belastingtheorie: corrigerend belastingbeleid, herverdelend belastingbeleid en handhaving van het belastingbeleid.

Corrigerend belastingbeleid staat traditioneel in het teken van de correctie van externe effecten. Als de consumptie van een bepaald goed negatieve welzijnseffecten heeft voor derden – bijvoorbeeld middels de uitstoot van broeikasgassen – dan leidt dit tot overconsumptie van dit goed. Een corrigerende belasting kan dan de private kosten weer in lijn brengen met de sociale kosten en zo overconsumptie tegengaan. Ditzelfde argument kan worden gebruikt als mensen het mis hebben, bijvoorbeeld als ze het risico op de lange termijn van suikerconsumptie onderschatten en daardoor tegen hun eigen belang in te veel suiker consumeren.

Een belasting op suikerhoudende producten zou deze overconsumptie kunnen corrigeren. In de volgende paragraaf bespreek ik de logica achter dergelijke corrigerende belastingen, alsmede de tekortkomingen ervan. Zo is het moeilijk vast te stellen in welke mate mensen zich daadwerkelijk vergissen, zijn corrigerende belastingen veelal ineffectief gericht en regressief, en voelen velen zich ongemakkelijk bij een overheid die mensen behoedt voor hun eigen misvattingen.

Vervolgens bespreek ik de inzichten die de gedragseconomie genereert voor herverdelend belastingbeleid – met name op het gebied van de vermogensrendementsheffing. Een consistente bevinding binnen de gedragseconomie is dat mensen verschillen in de mate waarin zij verstand hebben van financiële producten. Hierdoor voelen sommigen zich meer aangetrokken tot fors nadelige woekerleningen dan anderen, en hebben mensen ook verschillende rendementen op hun vermogen. Bovendien zijn vermogensposities over het algemeen niet perfect gediversifieerd, waardoor mensen zijn blootgesteld aan idiosyncratisch risico. Beide factoren zijn in strijd met de traditionele economische aannames dat iedereen gelijke toegang heeft tot financiële markten en er perfecte kennis over heeft. Het suggereert bovendien dat de overheid een vermogensrendementsheffing zou moeten gebruiken om de resulterende ongelijkheid te verminderen. Dus een échte vermogensrendementsheffing die het daadwerkelijk behaalde rendement belast, in tegenstelling tot wat we nu in Nederland hebben.

Tot slot levert de gedragseconomie nieuwe inzichten op over hoe belastingbetalers hun belastingaangiften al dan niet waarheidsgetrouw invullen en hun belastingaanslagen op tijd betalen. Dit heeft mogelijk implicaties voor het handhavingsbeleid. De traditionele belastingtheorie stelt dat ontwijkingsgedrag slechts bepaald wordt door de hoogte van boetes en de kans dat een ontwijker door de mand valt. Maar recente experimenten tonen aan dat ontwijkingsgedrag tevens wordt beïnvloed door ogenschijnlijk irrelevante factoren. Belastingbetalers lijken gevoelig voor verschillende variaties in hoe de Belastingdienst met hen communiceert, en door verliesaversie zijn ze minder geneigd om hun belastingdruk verder te verlagen wanneer zij een teruggaaf in plaats van een aanslag kunnen verwachten. Een belangrijke les uit de literatuur is dat de effectiviteit van beleidsmaatregelen die gebruikmaken van deze gedragsinzichten in grote mate afhangt van de specifieke context. Om deze reden is er in Nederland meer experimenteren nodig om het handhavingsbeleid van de Belastingdienst zo effectief mogelijk te kunnen inrichten. Dit bespreek ik in een volgende paragraaf.

Corrigerende belastingen

Een van de belangrijkste doelen van belastingbeleid is het sturen van economisch gedrag dat wordt gekenmerkt door externaliteiten – kosten of baten voor derden die de consument niet internaliseert (Pigou, 1920; Sandmo, 1975). Het klassieke voorbeeld van een externaliteit is de uitstoot van broeikasgassen. Als de sociale uitstootkosten boven de private kosten uitstijgen, dan leidt dit tot overconsumptie van goederen die veel uitstoot veroorzaken en is een corrigerende belasting op zijn plaats. Als de externe kosten bijvoorbeeld 33 dollar per ton CO2 bedragen, dan is ook de optimale corrigerende belasting gelijk aan 33 dollar per ton CO2 (Jacobs en De Mooij, 2015). In recente jaren is er echter steeds meer aandacht voor een ander type corrigerende belasting, een die consumenten moet behoeden voor keuzes die nadelig zijn voor henzelf. De correctie van zelfschadend gedrag speelt een grote rol in de beleidsdiscussies over een eventuele invoering van een suikeraccijns of vettaks, en over de hoogte van accijnzen op alcohol en tabak. Het is bijvoorbeeld een van de belangrijkste redenen waarom het Verenigd Koninkrijk is overgegaan tot de invoering van een belasting op suikerhoudende softdrinks (Griffith et al., 2016). Maar wat is precies de welvaartseconomische basis van dit soort corrigerende belastingen?

De gedragseconomie leert ons dat veel economisch gedrag onderhevig is aan internaliteiten – kosten of baten voor de consument zelf die hij desondanks niet internaliseert. Internaliteiten kunnen ertoe leiden dat het gedrag van consumenten tegen hun eigen welzijn indruist (Kahneman et al., 1997). Dit is bijvoorbeeld het geval als consumenten toekomstige kosten en baten buitenproportioneel verdisconteren (Laibson, 1997; Loewenstein et al., 2003). Dat kan mensen verleiden om nu te veel suiker of tabak te consumeren of te weinig werk te verrichten – gedrag dat op korte termijn bevredigend is, maar waarbij er te weinig rekening wordt gehouden met de langetermijngevolgen in de vorm van overgewicht en diabetes, longaandoeningen en een misgelopen carrière. Maar zelfs als mensen niet lijden onder dergelijke tijdsinconsistente voorkeuren kunnen ze zich vergissen als ze de financiële consequenties van hun economische gedrag onvoldoende doorzien. Zo begrijpen veel mensen niet het verschil tussen gemiddelde en marginale prijzen en belastingtarieven (de Bartolome, 1995; Liebman en Zeckhauser, 2004). Ook blijken consumenten prijscomponenten soms over het hoofd te zien omdat ze onvoldoende saillant zijn – denk bijvoorbeeld aan de Amerikaanse verkoopbelasting die veelal niet in de getoonde prijs wordt verrekend (Gabaix en Laibson, 2006; Chetty et al., 2009).

Bovendien zijn de potentiële kosten van internaliteiten enorm. Zo geeft de Wereldgezondheidsorganisatie (WHO) aan dat maar liefst 39 procent van de wereldwijde volwassen bevolking lijdt aan overgewicht en 13 procent lijdt aan ernstig overgewicht. In Nederland liggen deze percentages volgens het CBS nóg hoger: rond de 50 respectievelijk 14 procent, terwijl deze in 1990 nog rond de 35 en de 6 procent lagen. Onderzoek laat zien dat excessieve suikerconsumptie een belangrijke bijdrage levert aan deze obesitas-epidemie en daarmee het risico op hartaandoeningen, diabetes, beroertes en sommige vormen van kanker verhoogt (SACN, 2015). Gedragseconomische inzichten maken het bovendien aannemelijk dat consumenten deze kosten maar in beperkte mate internaliseren – zeker waar het groepen betreft, zoals kinderen, die doorgaans slecht zijn ingelicht over de gezondheidsgevolgen van suikerconsumptie en gevoeliger zijn voor verleidende advertenties (Nestle, 2006). Om deze reden pleit de WHO sinds 2015 dan ook voor een belasting op suikerhoudende frisdrank van maar liefst twintig procent (WHO, 2015). Gelijksoortige argumenten zijn aan te dragen voor accijnzen op tabak en alcohol (Gruber en Kőszegi, 2001; Hummel et al., 2016).

De logica achter deze beleidsconclusies komt overeen met de logica achter pigouviaanse belastingen en is wat dat betreft glashelder (Mullainathan et al., 2011; Gerritsen, 2016). Toch zijn er een aantal redenen om zeer terughoudend te zijn met de invoer van dergelijke corrigerende belastingen. Ten eerste is het bijzonder moeilijk om daadwerkelijk de grootte van de internaliteit te bepalen. Is het wel echt zo dat consumenten te weinig rekening houden met bepaalde gevolgen van gedrag? Zo ja, hoe hoog zijn de niet-geïnternaliseerde kosten (en baten) dan precies? Er zijn verschillende methoden ontwikkeld om deze vragen te beantwoorden, zie ook de discussie in Chetty (2015). We kunnen bijvoorbeeld het welzijn van mensen meten door middel van geënquêteerde gelukscores, en bepalen hoe dit geluk afhangt van de consumptie van afzonderlijke producten (Kahneman en Sugden, 2005). Of we kunnen ons richten op een situatie waarin we zeker weten dat consumenten de best mogelijke beslissing nemen, en deze beslissing dan vergelijken met gedrag in andere situaties (Bernheim en Rangel, 2009). Helaas worden gelukscores veelal geplaagd door significante – maar niet onoverkoombare – meetproblemen, en is het lang niet altijd duidelijk in welke situatie consumenten er wél in slagen om een goede beslissing te nemen. Hoewel de hoop is dat toekomstig onderzoek aan deze moeilijkheden het hoofd zal weten te bieden, is het momenteel vrijwel onmogelijk om internaliteiten juist te beprijzen.

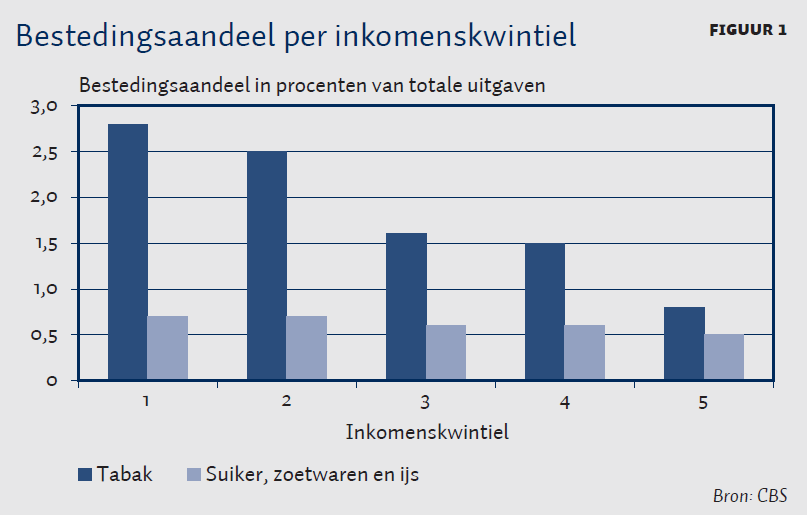

Ten tweede werken corrigerende belastingen vaak regressief. Lagere inkomensgroepen besteden veelal een groter gedeelte van hun inkomen aan producten die volgens bovenstaande logica een accijns verdienen. Figuur 1 laat zien dat dit in Nederland bijvoorbeeld zeer sterk geldt voor tabak en in mindere mate voor suiker, zoetwaren en ijs. Hoewel ik voor Nederland geen data kon vinden over bestedingen aan suikerhoudende frisdrank, blijkt uit internationaal onderzoek dat ook een belasting op suikerhoudende frisdrank waarschijnlijk regressief is (Wang, 2015; Griffith, 2017). Als belasting op producten als frisdrank en tabak inderdaad regressief uitpakt, moet dit herverdelingsverlies worden afgewogen tegen de welvaartswinsten van de resulterende gedragscorrectie. (Dit geldt natuurlijk niet voor alle corrigerende belastingen. In Gerritsen (2016) geef ik empirische onderbouwing voor de claim dat hoge inkomens te veel, en lage inkomens te weinig arbeid aanbieden. Om dit te corrigeren zou de overheid de inkomstenbelasting voor hoge inkomens moeten verhogen en die voor lage inkomens verlagen.) Als overconsumptie samenhangt met cognitieve vaardigheden, kan de regressieve werking van een corrigerende belasting bovendien niet simpelweg via de inkomstenbelasting worden gecompenseerd (Lockwood en Taubinsky, 2017).

Ten derde kunnen corrigerende belastingen op internaliteiten wel eens heel slecht gericht zijn. Als een belasting op tabak ervoor zorgt dat vooral ‘rationele’ rokers stoppen met roken, terwijl ‘irrationele’ rokers zich niets van deze accijns aantrekken, dan leidt het enkel tot verstoringen zonder dat er een welvaartswinst tegenover staat. Zo vinden Chetty et al. (2014) dat een subsidie op het Deense pensioensparen op geaggregeerd niveau weliswaar tot een toename in spaargeld leidt, maar dat dit volledig toe te schrijven is aan huishoudens die waarschijnlijk toch al hun spaargedrag optimaliseerden. Allcott et al. (2015) beargumenteren dat groene subsidies in de Verenigde Staten vooral het gedrag beïnvloeden van huishoudens die toch al een milieubewust consumptiepatroon hebben. En ook Griffith (2017) laat zien dat hardnekkige suikerconsumenten minder gevoelig zijn voor corrigerende belastingen. Dit suggereert dat belasting een relatief ondoelmatig instrument is om internaliteiten te corrigeren.

Tot slot is het idee dat de overheid burgers tegen zichzelf in bescherming moet nemen lang niet zo algemeen geaccepteerd als het idee dat de overheid externe effecten moet beprijzen. Bernheim en Rangel (2007) laten zien hoe gedragseconomen zijn opgesplitst in twee verschillende kampen. Het ene kamp betoogt dat de overheid inderdaad mag ingrijpen als er duidelijk empirisch bewijs voorhanden is dat consumenten systematisch vergissingen maken. Het tweede kamp betoogt echter dat normatieve economie te allen tijde het vrije gedrag van consumenten als welvaartsmaatstaf zou moeten respecteren. Aangezien deze discussie al in de negentiende eeuw woedde (zo is de eerste helft van Dostojevski’s Aantekeningen uit het ondergrondse uit 1864 grotendeels gewijd aan de vraag of het inderdaad wenselijk is om, voor hun eigen bestwil, het gedrag van mensen te corrigeren), ligt het helaas niet in de lijn der verwachting dat deze twee kampen elkaar spoedig zullen vinden. Samenvattend: belastingen kunnen wel degelijk helpen om zelfschadend gedrag te corrigeren. Maar helaas zijn de gevolgen van dit gedrag lastig te bepalen en zijn corrigerende belastingen veelal regressief, slecht gericht en vanuit ethisch oogpunt lang niet universeel omarmd.

Herverdelende belastingen

Hoe kunnen we ons belastingsysteem zo inrichten dat het leidt tot een rechtvaardige verdeling van middelen, zonder de economische beslissingen van huishoudens – om te werken, sparen, consumeren – al te veel te verstoren? Het ligt voor de hand dat een belasting op arbeidsinkomen helpt om een rechtvaardige inkomensverdeling te bewerkstelligen. Maar hoe zit dat met belastingen op spaargelden of op de inkomsten daaruit? In een tijd waarin vermogensongelijkheid weer hoog op de agenda staat, lijkt deze vraag nu relevanter dan ooit (Piketty, 2014). De belasting op vermogen is een onderwerp dat al lange tijd centraal staat binnen de theorie van optimale belastingen. Traditioneel wordt hierbij aangenomen dat ieder huishouden gelijke toegang heeft tot en perfecte kennis van financiële producten. Het gevolg is dat binnen de optimale belastingtheorie over het algemeen wordt aangenomen dat elk huishouden hetzelfde rendement op vermogen kan halen, en dat dit vermogen bovendien perfect is gespreid en daardoor niet is blootgesteld aan idiosyncratisch risico. Deze aannames hebben twee belangrijke gevolgen voor de beleidslessen die uit deze literatuur voortvloeien.

Ten eerste levert het een opvallend beeld op over de onderliggende factoren van ongelijkheid wat betreft inkomsten uit vermogen. Volgens de traditionele belastingtheorie vloeit deze ongelijkheid direct voort uit ongelijkheid in besparingen, welke op haar beurt weer direct voortvloeit uit ongelijkheid in arbeidsinkomen. De herverdelingswinsten en arbeidsaanbodverstoringen van een vermogensrendementsheffing komen daarom overeen met die van een belasting op arbeidsinkomen, maar een vermogensrendementsheffing leidt daarnaast tot een extra verstoring van besparingsbeslissingen (Atkinson en Stiglitz, 1976). Om deze reden is de wenselijkheid van een heffing op vermogen onder economen controversieel. (Zie, voor een discussie tussen het tegenkamp en het voorkamp, Mankiw et al. (2009) versus Diamond en Saez (2011). Diamond en Saez laten namelijk zien dat argumenten vóór een belasting op vermogen veelal berusten op vermeende complementariteiten tussen sparen en vrije tijd in de toekomst, of tussen verdientalent en sparen – zie bijvoorbeeld ook Erosa en Gervais (2002), Diamond en Spinnewijn (2011) en Jacobs en Schindler (2012)). Ten tweede maakt de belastingtheorie op deze manier geen zinvol onderscheid tussen een belasting op de inkomsten uit vermogen en een belasting op het vermogen zelf. Als iedereen een rendement haalt van 4 procent, maakt het verder niet uit of de overheid het behaalde rendement belast met 30 procent of het onderliggende vermogen met 1,2 procent.

Onder invloed van de gedragseconomie worden cruciale aannames van traditionele economische modellen echter steeds meer in twijfel getrokken. Klopt het wel dat iedereen volledig op de hoogte is van de gevolgen van allerlei financiële producten? Het blijkt – niet geheel verrassend – dat dit absoluut niet het geval is. Zo heeft zich in de afgelopen jaren een enorme literatuur ontwikkeld die onomstotelijk aantoont dat mensen onderling in belangrijke mate verschillen in hun financiële kennis of geletterdheid. Hastings et al. (2013) en Lusardi en Mitchell (2014) beschrijven deze literatuur en laten zien dat grote groepen mensen, in verschillende rijke landen en met verschillende sociaal-economische achtergronden, niet in staat zijn om eenvoudige financiële vragen te beantwoorden. Zo laat een enquête onder een representatieve steekproef van Nederlanders zien dat velen niet goed het verschil weten tussen aandelen en obligaties, en dat minder dan de helft van de respondenten begrijpt dat een investering in aandelen van een enkel bedrijf over het algemeen riskanter is dan een investering in een aandelenfonds met meerdere bedrijven (Van Rooij et al., 2011). Het is moeilijk om zich voor te stellen hoe mensen met zulke gebrekkige kennis toch optimale beslissingen aangaande hun vermogensopbouw kunnen nemen – zoals in de meeste economische modellen doorgaans wordt verondersteld.

Heterogeniteit in financiële geletterdheid lijkt op twee cruciale manieren door te werken in economische uitkomsten. Ten eerste leidt het ertoe dat mensen verschillende rendementen behalen op hun vermogen. En ten tweede wordt dit vermogen onnodig blootgesteld aan idiosyncratisch risico. Zo schatten Lusardi et al. (2017) dat maar liefst dertig tot veertig procent van de Amerikaanse vermogensongelijkheid is toe te schrijven aan verschillen in financiële geletterdheid. Van Rooij et al. (2011) laten zien dat mensen met betere financiële geletterdheid meer geneigd zijn om te beleggen in aandelen en daarmee hogere rendementen op hun vermogen halen. Choi et al. (2010) laten participanten in een experiment kiezen tussen een aantal beleggingsfondsen die alleen verschillen in hun service fees, en stellen vast dat mensen met een hogere financiële geletterdheid vaker voor het goedkoopste beleggingsfonds kiezen. En ook Clark et al. (2015) vinden dat mensen met meer financiële kennis hogere risico-gewogen rendementen halen, en bovendien beter zijn in het spreiden van hun risico. Von Gaudecker (2015) laat zien dat de vermogensopbouw van veel Nederlandse huishoudens is blootgesteld aan idiosyncratisch risico, en verklaart dit gedeeltelijk aan de hand van lage financiële geletterdheid. Een gebrek aan financiële kennis gaat bovendien niet alleen gepaard met slechte besparingsbeslissingen, maar ook met het afsluiten van te dure woekerleningen (Lusardi en Tufano, 2009). Het is dan ook weinig verrassend dat bedrijven en financiële instellingen kunnen profiteren van mensen met lage financiële geletterdheid door hun nadelige en ondoorzichtige producten aan te bieden (Gabaix en Laibson, 2006; Egan et al., 2017).

Deze bevindingen hebben tot gevolg dat een positieve vermogensrendementsheffing vanuit zowel rechtvaardigheids- als doelmatigheidsoverwegingen zeker gewenst is. Ongelijkheid in vermogensrendement is niet simpelweg terug te voeren op ongelijkheid in arbeidsinkomen of besparingen. Mensen met hetzelfde arbeidsinkomen en dezelfde besparingen kunnen evengoed verschillen in het rendement op hun vermogen. Een vermogensrendementsheffing herverdeelt daarom de economische middelen van financieel geletterden met een consistent hoog rendement ten gunste van financieel ongeletterden met een consistent laag rendement op vermogen. Dit is een gewenste vorm van herverdeling die onmogelijk tot stand kan worden gebracht met een belasting op arbeidsinkomen (deze beleidsimplicatie is formeel bewezen in Gerritsen et al., 2017). Het feit dat het rendement op vermogen voor veel huishoudens is blootgesteld aan idiosyncratisch risico geeft bovendien een doelmatigheidsreden voor een positieve vermogensrendementsheffing. Een dergelijke belasting zorgt immers ook voor een herverdeling van de inkomsten van gelukkige investeerders naar ongelukkige investeerders en drukt daarmee het rendementsrisico dat huishoudens lopen.

Bovenstaande conclusies gelden overigens alleen voor een belasting op het werkelijk behaalde vermogensrendement. Een belasting op vermogen zelf maakt geen enkel onderscheid tussen mensen die een hoog of die een laag rendement halen, en is daarmee op grond van zowel rechtvaardigheids- als doelmatigheidsoverwegingen dubieus. (Zelfs kan een rendement op vermogen regressief uitpakken omdat een slechtgeletterd huishouden meer moet sparen dan een goedgeletterd huishouden – en dus een groter vermogen moet opbouwen – voor eenzelfde toekomstig consumptiepatroon.) Dit betekent dan ook dat Nederland het precies verkeerd doet. Boven een heffingsvrij vermogen heft de Nederlandse overheid een belasting van dertig procent op een forfaitair of fictief percentage van het vermogen (tot 2016 bedroeg het forfaitaire rendement vier procent van het vermogen; vanaf 2017 hangt dit af van de hoogte van het vermogen). Dit forfaitaire rendement heeft niets te maken met het daadwerkelijk behaalde rendement, en de Nederlandse ‘vermogensrendementsheffing’ is daarom niets anders dan een belasting op vermogen. Jacobs (2015) toont bovendien aan dat de huidige Nederlandse vermogensrendementsheffing internationaal gezien een “bizar fiscaal curiosum” is. Ook benadrukt hij dat de huidige heffing procyclisch uitpakt – nóg een reden voor de invoering van een échte vermogensrendementsheffing.

De implicatie voor het Nederlandse belastingbeleid is dan ook simpel: schrap de huidige belasting op vermogen en voer, net als vrijwel ieder ander ontwikkeld land, een echte vermogensrendementsheffing in. Dit zorgt voor een rechtvaardigere inkomensverdeling en verlaagt bovendien het rendementsrisico van huishoudens. (Sinds de aanlevering van dit hoofdstuk heeft het nieuwe kabinet in haar regeerakkoord aangegeven een vermogensrendementsheffing op basis van werkelijk rendement uit te willen werken. Ik hoop van harte dat het kabinet hier inderdaad zo snel mogelijk mee aan de slag gaat.)

Handhavingsbeleid

Een derde gebied van belastingbeleid dat sterk is beïnvloed door gedragseconomie betreft handhaving. Traditionele economische theorieën verklaren het ontduikingsgedrag van belastingplichtigen voornamelijk aan de hand van de kans dat belastingplichtigen betrapt kunnen worden als zij hun aangifte niet waarheidsgetrouw invullen, en van de strafmaat wat betreft die betrapping (Allingham en Sandmo, 1972; Yitzhaki, 1974). De beleidsimplicatie van de traditionele benadering is dan ook eenvoudig: om belastingontduiking tegen te gaan, kan de overheid de boetes verhogen en/of meer investeren in inspecties. Recente inzichten uit de gedragseconomie laten echter zien dat meer factoren invloed hebben op het ontduikings- en betalingsgedrag van belastingplichtigen. De manier waarop de Belastingdienst communiceert met belastingplichtigen – hetzij op een dreigende toon, hetzij middels een beroep op het morele geweten – lijkt soms in belangrijke mate hun gedrag te beïnvloeden. Bovendien blijkt dat mensen meer hun best doen om hun belastingen te drukken als de Belastingdienst over het jaar te weinig heeft geheven (en ze dus een naheffing krijgen) dan wanneer hij te veel aan voorheffing heeft ingehouden.

Communicatie en ontduikingsgedrag

Recentelijk is er wereldwijd door verscheidene belastingdiensten veel geëxperimenteerd met variaties op gangbare communicatiestrategieën (zie ook de literatuuroverzichten in Hallsworth (2014) en Mascagni (2017)). Deze variaties zijn grofweg in twee verschillende categorieën in te delen. Op de eerste plaats wordt er in veel onderzoek gekeken of brieven met een dreigender toon ervoor zorgen dat mensen meer van hun inkomsten opgeven. Op de tweede plaats wordt er veel gekeken naar communicatievormen die een sociale norm benadrukken of een moreel beroep doen op de belastingplichtige. De eerste relatief grootschalige studies op dit gebied zijn de zogenaamde Minnesota-experimenten. In deze experimenten stuurde de belastingdienst van de staat Minnesota een aantal groepen willekeurig gekozen belastingplichtigen verschillende brieven toe (Slemrod et al., 2001). Eén brief benadrukte dat de belastingdienst hun aangiften nauwkeurig bestudeert. Een tweede brief benadrukte dat belastinggeld wordt gebruikt voor waardevolle publieke doeleinden en dat de gehele samenleving eronder lijdt als er te weinig belasting wordt betaald. Een derde brief maakte een sociale norm expliciet door te vermelden dat 93 procent van de belastingen gewoon netjes wordt betaald, en dat slechts een kleine minderheid van belastingplichtigen haar belastingen ontduikt (Blumenthal et al., 2001). De onderzoekers vonden dat het benadrukken van de pakkans leidt tot hogere belastingbetalingen door mensen met lage en middeninkomens. Ze vonden echter geen effect van een moreel beroep op de belastingplichtige of van het benadrukken van de sociale norm.

Er valt veel aan te merken op de experimentele opzet van de Minnesota-studies. De controlegroep kreeg helemaal geen brief toegestuurd, de norm- en moraalbrieven werden meerdere maanden vóór de deadline van de aangifte toegestuurd, en de steekproeven waren relatief klein. Gelukkig hebben de Minnesota-experimenten de aanzet gegeven tot veel vervolgstudies die geen of minder last hebben van deze tekortkomingen. In deze studies wordt het positieve effect van dreigende communicatie vrijwel altijd gerepliceerd. Zo vinden Kleven et al. (2011) gelijksoortige resultaten in Denemarken voor een vrijwel identieke dreigbrief als in de Minnesota-experimenten. Fellner et al. (2013) richten zich op Oostenrijkse televisie- en radioregistraties voor het kijk- en luistergeld. Zij vinden dat een brief die de pakkans en boetes benadrukt vijftien procent effectiever is in het genereren van extra registraties dan een neutrale brief.

Wellicht relevanter voor het Nederlandse belastingsysteem is de studie van Bott et al. (2017) die zich richt op een groep van ruim 15.000 Noren die in voorgaande jaren vermoedelijk geen of te weinig aangifte hebben gedaan van hun inkomsten vanuit het buitenland. Op basis van willekeurig gekozen steekproeven stellen de onderzoekers vast dat het aandeel belastingplichtigen die hun buitenlandse inkomen opgeven, 20 procent hoger ligt als ze een neutrale brief hebben ontvangen, vergeleken bij het aandeel belastingplichtigen die geen brief ontvangen. Als belastingplichtigen een brief ontvangen waarin de pakkans van de ontduikers wordt benadrukt, is het aandeel zelfs 33 procent groter. Deze bevindingen zijn natuurlijk prima te verzoenen met traditionele theorieën waarin (de perceptie van) een hogere pakkans leidt tot minder ontduiking. Wel laten ze zien dat niet alleen de pakkans an sich een belangrijke rol speelt, maar zeker ook de manier waarop deze pakkans wordt gecommuniceerd.

Als het gaat om communicatievormen die een moreel beroep doen op belastingplichtigen of een sociale norm benadrukken, zijn de bevindingen in de literatuur meer divers. Net als in de Minnesota-experimenten vinden Fellner et al. (2013) vrijwel geen effect op Oostenrijkse radio- en televisieregistraties. Maar Bott et al. (2017) vinden juist wel sterke positieve effecten op de Noorse aangiften van buitenlandse inkomsten. Een van de brieven die zij stuurden, vermeldde dat verreweg de meeste Noren hun aangifte volledig en correct invullen. Een andere brief vermeldde dat belastingbetalingen bijdragen aan de financiering van scholing, gezondheidszorg en andere belangrijke sectoren van de maatschappij. Bij een aantal van deze brieven voegden zij bovendien een bijlage met foto’s van verpleegsters, brandweer, artsen, infrastructuur en andere publiek gefinancierde zaken. Belastingplichtigen die een van deze twee brieven ontvingen, vermeldden vervolgens bijna dubbel zoveel buitenlands inkomen in hun belastingaangifte dan degenen die een neutrale brief ontvingen. Hallsworth et al. (2017) onderzoeken eveneens het effect van het vermelden van de sociale norm in het Verenigd Koninkrijk, maar richten zich niet op het tegengaan van belastingontduiking, maar op het bevorderen van tijdige belastingbetaling wanneer de belastingschuld inmiddels is vastgesteld. Ook zij vinden bemoedigende effecten: benadrukken dat het merendeel van de belastingbetalers zijn belasting op tijd betaalt, zorgt ervoor dat mensen hun belastingschuld uiteindelijk sneller betalen.

Helemaal duidelijk is het niet waarom een moreel beroep op belastingbetalers of het benadrukken van een sociale norm wel werkt in de ene context, maar niet in de andere. De belangrijkste beleidsimplicatie voor de Nederlandse Belastingdienst is dan ook om, geïnspireerd door bovenvermelde studies, meer te experimenteren met zijn communicatie. Op dit moment gebeurt dat al enkele jaren, maar de opzet en resultaten van deze experimenten blijven grotendeels intern – op enkele externe publicaties na (De Jong en Rusman, 2015; EZ, 2016). Dit is erg jammer, omdat ook buitenlandse en lokale (bijvoorbeeld gemeentelijke) belastingdiensten en de academische wereld veel kunnen leren van de experimenten die door de Belastingdienst worden uitgevoerd – met name aangaande de factoren die bepalen of een specifieke communicatievorm wel of niet aanslaat. Eén manier om meer met deze experimenten naar buiten te treden, is middels een nauwere samenwerking met academici. Dit heeft als bijkomend voordeel dat een academische peer review de kwaliteit en betrouwbaarheid van de resultaten ten goede zou komen, wat uiteindelijk kan leiden tot een betere bedrijfsvoering van de Belastingdienst. Ik roep de Belastingdienst dan ook graag op om (bij voorkeur in samenwerking met academische partners) de buitenwereld actiever te informeren over haar beleidsexperimenten.

Verliesaversie en belastingaangifte

Het zijn niet alleen de boetes, pakkans en communicatiestrategie die ontduikingsgedrag beïnvloeden. Een ander inzicht uit de gedragseconomie is dat mensen lijden aan verliesaversie: de pijn van een euro verlies is groter dan het geluk van een euro winst (Kahneman en Tversky, 1979). Menselijk gedrag is daardoor gevoelig voor referentiepunten. Een persoon hecht meer waarde aan een hoger inkomen wanneer zijn inkomen lager is dan zijn referentiepunt, en omgekeerd. In de meeste gevallen is de hoogte van het referentiepunt enigszins arbitrair, maar in het geval van belastingaangiften ligt één referentiepunt het meest voor de hand – het punt waarop de belastingdienst over het afgelopen jaar precies genoeg belasting heeft geheven. Als de belastingplichtige geld tegoed heeft van de belastingdienst dan bevindt hij zich in het ‘winstdomein’, en zal hij bij zijn jaarlijkse aangifte minder geneigd zijn om verdere belastingen te ontduiken. Als de belastingplichtige echter geld schuldig is aan de belastingdienst dan bevindt hij zich in het ‘verliesdomein’, en zal hij extra geneigd zijn om verdere belastingen te ontduiken. Aldus de theorie.

Recent onderzoek uit Zweden en de Verenigde Staten vindt inderdaad empirisch bewijs voor deze implicatie van verliesaversie (Engström et al., 2015; Rees-Jones, 2017). Zo schat Rees-Jones dat belastingplichtigen met een betalingsschuld hun belastingen met 34 dollar weten te drukken ten opzichte van belastingplichtigen die een teruggaaf kunnen verwachten. Deze bevindingen impliceren dat de overheid uiteindelijk meer belastingen int als ze het belastingproces zo inricht dat iemand gedurende het jaar voor te veel belasting wordt aangeslagen. Het is echter nog de vraag in welke mate de resultaten uit Zweden en de VS te generaliseren zijn naar de Nederlandse beleidscontext. Het zou bijvoorbeeld goed kunnen dat het referentiepunt in Zweden en de VS explicieter is dan in Nederland. Het zou daarom bijzonder interessant zijn om te zien of deze resultaten uit het buitenland ook in Nederland zijn te repliceren.

Conclusie en implicaties voor Nederlands belastingbeleid

Gedragseconomie heeft een grote invloed op hoe we over belastingbeleid nadenken. Dit heeft potentieel belangrijke beleidsimplicaties voor corrigerende belastingen, herverdelende belastingen en handhavingsbeleid. De belangrijkste conclusies voor deze drie gebieden laten zich als volgt samenvatten.

Corrigerende belastingen kunnen worden ingezet om consumenten te behoeden voor overconsumptie van schadelijke producten als suiker en tabak. Hierbij is echter grote terughoudendheid geboden: de mate waarin mensen overconsumeren is moeilijk in te schatten, corrigerende belastingen kunnen weleens slecht gericht zijn en regressief uitpakken, en het idee dat de overheid mensen moet behoeden voor hun eigen misvattingen is niet vrij van controverse.

Met betrekking tot herverdelende belastingen leert de gedragseconomie ons dat mensen niet. allemaal in dezelfde mate financieel geletterd zijn. Als gevolg hiervan verschillen mensen in de rendementen die ze op hun netto-vermogen weten te behalen. Bovendien worden ze in verschillende mate blootgesteld aan idiosyncratisch risico. Een echte vermogensrendementsheffing, die daadwerkelijk behaalde rendementen belast, is daarom gewenst op basis van rechtvaardigheids- en doelmatigheidsoverwegingen. Het herverdeelt de middelen van spaarders met een hoog naar spaarders met een laag rendement, en helpt met het afdekken van idiosyncratisch risico.

Met betrekking tot handhavingsbeleid leert de gedragseconomie ons dat de mate waarin belastingplichtigen hun aangifte netjes invullen en hun belastingschuld tijdig betalen, kan worden beïnvloed door de manier waarop de belastingdienst met hen communiceert. Ook kan het uitmaken of de belastingdienst gedurende het jaar te veel of te weinig belasting heeft ingehouden. Meer experimenten zijn nodig om te bepalen in welke mate deze lessen naar Nederland zijn te generaliseren.

In Nederland zijn de beleidsimplicaties van gedragseconomie voor corrigerende belastingen en handhavingsbeleid vooralsnog onduidelijk. Toekomstig onderzoek zal hier hopelijk meer licht op werpen. De beleidsimplicatie voor herverdelende belastingen is echter helder: net als vrijwel alle andere landen moet ook Nederland het daadwerkelijk behaalde rendement op vermogen gaan belasten.

Literatuur

Allcott, H., C. Knittel en D. Taubinsky (2015) Tagging and targeting of energy efficiency subsidies. American Economic Review, 105(5), 187–191.

Allingham, M.G. en A. Sandmo (1972) Income tax evasion: a theoretical analysis. Journal of Public Economics, 1(3-4), 323–338.

Atkinson, A.B. en J.E. Stiglitz (1976) The design of tax structure: direct versus indirect taxation. Journal of Public Economics, 6(1-2), 55–75.

Bartolome, C.A.M. de (1995) Which tax rate do people use: Average or marginal? Journal of Public Economics, 56(1), 79-96.

Bernheim, D.B. en A. Rangel (2007) Behavioral public economics: welfare and policy analysis with non-standard decision-makers. In: P. Diamond en

H. Vartiainen (red.) Behavioral economics and its applications. New Jersey: Princeton University Press, 7-77.

Bernheim, D.B. en A. Rangel (2009) Beyond revealed preferences: choice-theoretic foundations for behavioral welfare economics. The Quarterly Journal of Economics, 124(1), 51–104.

Bhargava, S. en D. Manoli (2015) Psychological frictions and the incomplete take-up of social benefits: Evidence from an IRS field experiment. American Economic Review, 105(11), 3489-3529.

Blumenthal, M., C. Christian en J. Slemrod (2001) Do normative appeals affect tax compliance? Evidence from a controlled experiment in Minnesota. National Tax Journal, 54(1), 125–138.

Bott, K., A.W. Cappelen, E.Ø. Sørensen en B. Tungodden (2017) You’ve got mail: a randomized field experiment on tax evasion. NHH Discussion Paper, 10/2017.

Chetty, R. (2015) Behavioral economics and public policy: a pragmatic perspective. American Economic Review, 105(5), 1–33.

Chetty, R., J.N. Friedman, S. Leth-Petersen et al. (2014) Active vs. passive decisions and crowd-out in retirement savings accounts: evidence from Denmark. The Quarterly Journal of Economics, 129(3), 1141–1219.

Chetty, R., A. Looney en K. Kroft (2009) Salience and taxation: theory and evidence. American Economic Review, 99(4), 1145–1177.

Choi, J.J., D. Laibson en B.C. Madrian (2010) Why does the law of one price fail? An experiment on index mutual funds. The Review of Financial Studies, 23(4), 1405–1432.

Clark, R., A. Lusardi en O.S. Mitchell (2017) Financial knowledge and 401(k) investment performance: a case study. Journal of Pension Economics & Finance, 16(3), 324–347.

Diamond, P. en E. Saez (2011) The case for a progressive tax: from basic research to policy recommendations. Journal of Economic Perspectives, 25(4), 165–190.

Diamond, P. en J. Spinnewijn (2011) Capital income taxes with heterogeneous discount rates. American Economic Journal: Economic Policy, 3(4), 52–76.

Egan, M., G. Matvos en A. Seru (2017) The market for financial adviser misconduct. Journal of Political Economy, te verschijnen.

Engström, P., K. Nordblom, H. Ohlsson en A. Persson (2015) Tax compliance and loss aversion. American Economic Journal: Economic Policy, 7(4), 132–164.

Erosa, A. en M. Gervais (2002) Optimal taxation in life-cycle economies. Journal of Economic Theory, 105(2), 338–369.

EZ (2016) Gedragsbeïnvloeding bij bedrijven. Rapport te vinden op www.rijksoverheid.nl.

Fellner, G., R. Sausgruber en C. Traxler (2013) Testing enforcement strategies in the field: threat, moral appeal and social information. Journal of the European Economic Association, 11(3), 634–660.

Gabaix, X. en D. Laibson (2006) Shrouded attributes, consumer myopia, and information suppression in competitive markets. The Quarterly Journal of Economics, 121(2), 505–540.

Gerritsen, A. (2016) Optimal taxation when people do not maximize well-being. Journal of Public Economics, 144, 122–139.

Gerritsen, A., B. Jacobs, A.V. Rusu en K. Spiritus (2017) Optimal taxation of capital income when capital returns are heterogeneous. Publicatie te vinden op www.editorialexpress.com.

Griffith, R. (2017) Do sin taxes work? Richard Musgrave Lecture, München, april 2017. PowerPoint-presentatie te vinden op personalpages.manchester.ac.uk.

Griffith, R., M. Lührmann, M. O’Connell en K. Smith (2016) Using taxation to reduce sugar consumption. IFS Briefing Note, BN180. Te vinden op www.ifs.org.uk.

Gruber, J., en B. Kőszegi (2001) Is addiction “rational”? Theory and evidence. Quarterly Journal of Economics, 116(4), 1261-1303.

Hallsworth, M. (2014) The use of field experiments to increase taks compliance. Oxford Review of Economic Policy, 30(4), 658–679.

Hallsworth, M., J.A. List, R.D. Metcalfe en I. Vlaev (2017) The behavioralist as tax collector: using natural field experiments to enhance tax compliance. Journal of Public Economics, 148, 14–31.

Hastings, J.S., B.C. Madrian en W.L. Skimmyhorn (2013) Financial literacy, financial eduation, and economic outcomes. Annual Review of Economics, 5, 347–373.

Hummel, A.J., B. Jacobs en M. Oosterveen (2016) Een nuchtere blik op de kosten en baten van alcohol. ESB, 101(4744), 766–769.

Jacobs, B. (2015) De prijs van gelijkheid. Derde, geheel herziene druk. Amsterdam: Prometheus/Bert Bakker.

Jacobs, B. en R. de Mooij (2015) Pigou meets Mirrlees: on the irrelevance of tax distortions for the second-best Pigouvian tax. Journal of Environmental Economics and Management, 71, 90–108.

Jacobs, B. en D. Schindler (2012) On the desirability of taxing capital income in optimal social insurance. Journal of Public Economics, 96(9-10), 853–868.

ong, S. de, en F. Rusman (2015) Denkt u aan uw aangifte? Dank! Liza en Joyce. NRC, 2 maart 2015.

Kahneman, D. en R. Sugden (2005) Experienced utility as a standard of policy evaluation. Environmental & Resource Economics, 32(1), 161–181.

Kahneman, D. en A. Tversky (1979) Prospect theory: an analysis of decision under risk. Econometrica, 47(2), 263–292.

Kahneman, D., P.P. Wakker en R. Sarin (1997) Back to Bentham? Explorations of experienced utility. The Quarterly Journal of Economics, 112(2), 375–405.

Kleven, H.J., M.B. Knudsen, C. Thustrup Kreiner et al. (2011) Unwilling or unable to cheat? Evidence from a tax audit experiment in Denmark. Econometrica, 79(3), 651–692.

Laibson, D. (1997) Golden eggs and hyperbolic discounting. The Quarterly Journal of Economics, 112(2), 443–477.

Liebman, J.B. en R.J. Zeckhauser (2004) Schmeduling. Publicatie te vinden op sites.hks.harvard.edu.

Lockwood, B. en D. Taubinsky (2017) Regressive sin taxes. NBER Working Paper, 23085.

Loewenstein, G., T. O’Donoghue en M. Rabin (2003) Projection bias in predicting future utility. The Quarterly Journal of Economics, 118(4), 1209–1248.

Lusardi, A., P.-C. Michaud en O.S. Mitchell (2017) Optimal financial knowledge and wealth inequality. Journal of Political Economy, 125(2), 431–477.

Lusardi, A. en O.S. Mitchell (2014) The economic importance of financial literacy: theory and evidence. Journal of Economic Literature, 52(1), 5–44.

Lusardi, A. en P. Tufano (2009) Debt literacy, financial experiences, and overindebtedness. NBER Working Paper, 14808.

Mankiw, N.G., M. Weinzierl en D. Yagan (2009) Optimal taxation in theory and practice. Journal of Economic Perspectives, 23(4), 147–174.

Mascagni, G. (2017) From the lab to the field: a review of tax experiments. Journal of Economic Surveys, te verschijnen.

Mullainathan, S., J. Schwartzstein en W.J. Congdon (2011) A reduced-form approach to behavioral public finance. Annual Review of Economics, 4, 511–540.

Nestle, M. (2006) Food marketing and childhood obesity: a matter of policy. The New England Journal of Medicine, 354, 2527–2529.

Pigou, A.C. (1920) The economics of welfare. Londen: MacMillan.

Piketty, T. (2014) Kapitaal in de 21ste eeuw. Amsterdam: De Bezige Bij.

Rees-Jones, A. (2017) Quantifying loss-averse tax manipulation. Review of Economic Studies, te verschijnen.

Rooij, M. van, A. Lusardi en R. Alessie (2011) Financial literacy and stock market participation. Journal of Financial Economics, 101(2), 449–472.

SACN (2015) Carbohydrates and health. Scientific Advisory Committee on Nutrition. Londen: TSO. Rapport te vinden op www.gov.uk.

Sandmo, A. (1975) Optimal taxation in the presence of externalities. The Swedish Journal of Economics, 77(1), 86–98.

SEO (2011) Niet-gebruik inkomensondersteunende maatregelen. Rapport te vinden op rijksoverheid.nl.

Slemrod, J., M. Blumenthal en C. Christian (2001) Taxpayer response to an increased probability of audit: evidence from a controlled experiment in Minnesota. Journal of Public Economics, 79(3), 455–483.

Von Gaudecker, H.-M. (2015) How does household portfolio diversification vary with financial literacy and financial advice? The Journal of Finance, 70(2), 489–507.

Wang, E.Y. (2015) The impact of soda taxes on consumer welfare: implications of storability and taste heterogeneity. The RAND Journal of Economics, 46(2), 409–441.

WHO (2015) Fiscal policies for diet and prevention of noncommunicable diseases. Technical Meeting Report, 5-6 mei 2015. Genève: World Health Organization.

Yitzhaki, S. (1974) Income tax evasion: a theoretical analysis. Journal of Public Economics, 3(2), 201–202.

Auteur

Categorieën

1 reactie

Interessant artikel.