Maatschappelijke kosten-batenanalyses (MKBA’s) worden hoofdzakelijk voorafgaande aan besluitvorming uitgevoerd en niet achteraf. Dat is jammer, want juist een analyse achteraf kan een toekomstige besluitvorming flink verbeteren.

In het kort

– Bij alle grote investeringsprojecten vindt er ter ondersteuning van de besluitvorming vooraf een MKBA plaats.

– Door achteraf een MKBA over te doen leren we of de verwachte maatschappelijke kosten en baten zijn gerealiseerd.

– Ex-post-MKBA’s kunnen ex-ante-MKBA’s verbeteren en helpen bij het afleggen van verantwoording over het gevoerde beleid.

Sinds het verschijnen van het Onderzoeksprogramma Economische Effecten Infrastructuur in 2000 heeft de Maatschappelijke kosten-batenanalyse (MKBA) een prominente rol gekregen als onderzoeksinstrument in de beleidsvoorbereiding. Met name voor het Ministerie van Infrastructuur en Waterstaat speelt de MKBA een hoofdrol bij de ondersteuning van de besluitvorming over grote investeringsprojecten. Zo is vanaf 2006 een MKBA verplicht voor reguliere MIRT-projecten (Meerjarenprogramma Infrastructuur, Ruimte en Transport). Onder het MIRT vallen grote projecten, zowel van de nationale overheid als van lagere overheden.

De inzet van de MKBA binnen de beleidscyclus is echter niet compleet. Een ex-post-MKBA (een MKBA achteraf) voor een gerealiseerd project wordt, voor zover bekend, niet of nauwelijks uitgevoerd (de analyse van het Centraal Planbureau uit 2018 aangaande de realisatie van de leefbaarheidsbaten van de ondertunneling van de A2 bij Maastricht is, behalve een uitzondering, ook een partiële analyse). Daardoor ontbreekt het inzicht of de verwachte maatschappelijke kosten en baten uit de reguliere ex-ante-MKBA achteraf ook gerealiseerd zijn. Dit geldt tevens voor de mogelijke oorzaken van de verschillen tussen verwachte en gerealiseerde kosten en baten.

Als ex-post-MKBA’s wel zouden worden uitgevoerd dan wordt het mogelijk om toekomstige ex-ante-MKBA’s te verbeteren door lering te trekken uit gerealiseerde maatschappelijke kosten en baten. Daarmee kan de inzet van het instrument binnen de beleidscyclus compleet gemaakt worden. Tevens biedt een ex-post-MKBA het parlement de mogelijkheid om een minister verantwoording af te laten afleggen over het gerealiseerde maatschappelijk rendement van met publiek geld gefinancierde investeringen. Het gaat daarbij om meer dan alleen het financiële rendement, omdat ook effecten als veiligheid, gezondheid en klimaat in een MKBA kunnen worden meegenomen.

In dit artikel beargumenteren wij dat een ex-post-MKBA kan bijdragen aan verbetering van toekomstige besluitvorming, leggen we uit hoe deze afwijkt van een ex-ante-MKBA en hoe de resultaten geïnterpreteerd moeten worden.

Plaats in de beleidscyclus

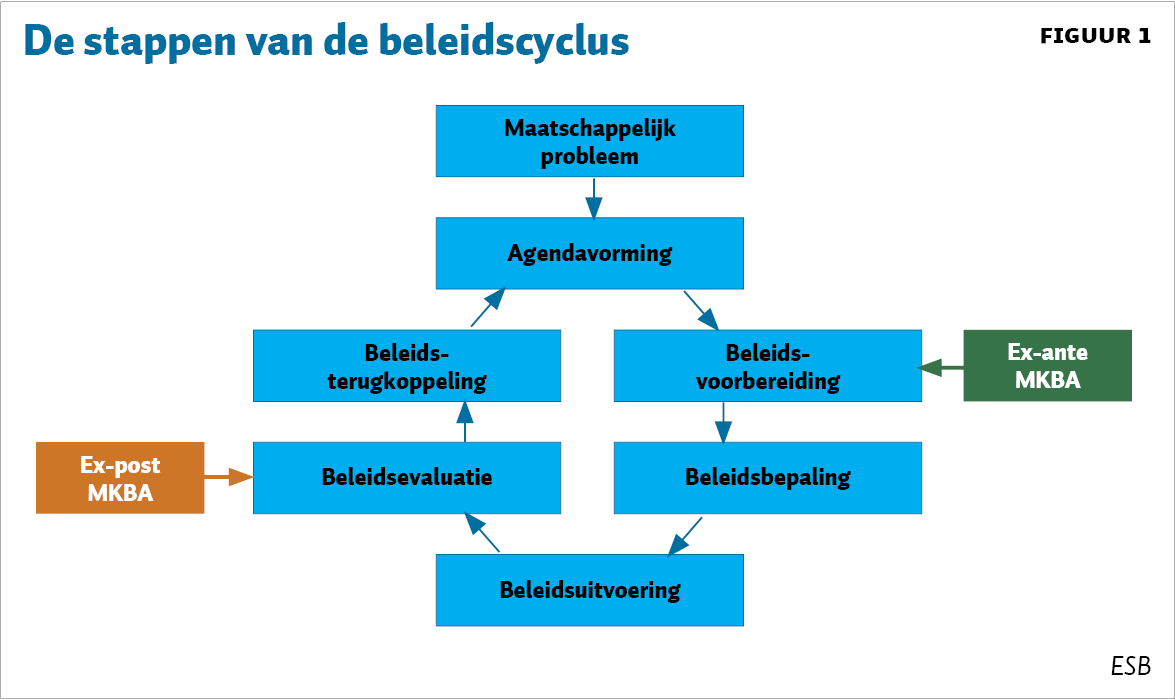

Volgens de bestuurskunde doorloopt beleid een cyclisch proces, de zogenaamde beleidscyclus. Dit gaat via zes stappen: agendavorming, beleidsvoorbereiding, beleidsbepaling, beleidsuitvoering, beleidsevaluatie en beleidsterugkoppeling. Om ervoor te zorgen dat het beleid zo effectief en efficiënt mogelijk leidt tot realisatie van de beleidsdoelstelling, is het van belang dat alle stappen van de beleidscyclus worden doorlopen. In figuur 1 staan de stappen schematisch weergegeven.

Bij de beleidsvoorbereiding wordt er onderzoek ingezet om de besluitvorming vooraf mee te ondersteunen. Bijvoorbeeld als het gaat om de vraag welk beleidsalternatief het meeste bijdraagt aan het realiseren van een beleidsdoelstelling.

Bij beleidsevaluatie achteraf wordt er onderzoek uitgevoerd om inzicht te krijgen in de werking van beleid. Hierbij wordt er onder meer gekeken naar de vraag of de beoogde doelen behaald zijn. De uitkomsten worden gebruikt om te leren wat er beter kan, en om verantwoording af te leggen over het gevoerde beleid.

Bij de beleidsvoorbereiding kan een ex-ante-MKBA ondersteuning bieden, terwijl een ex-post-MKBA deze rol bij de beleidsevaluatie kan vervullen.

Juridische grondslag beleidsevaluatie

Voor beleidsevaluaties, bijvoorbeeld met een ex-post-MKBA, bestaat een juridische basis. Overheden zoals ministeries maken beleid, zijn verantwoordelijk voor de uitvoering ervan, waarbij ze gebonden zijn aan de Comptabiliteitswet. Volgens deze wet zijn ministeries verplicht om beleidsvoorstellen goed te onderbouwen (artikel 3.1) en om het gevoerde beleid periodiek te evalueren (artikel 4.1).

De eisen die worden gesteld aan de onderbouwing van beleid worden beschreven in het Integraal Afwegingskader voor beleid en regelgeving (IAK). De richtlijnen voor beleidsevaluaties staan in de Regeling periodiek evaluatieonderzoek (RPE). Het IAK en de RPE schrijven niet voor welke onderzoeksmethodes moeten worden toegepast, dat kan dus een MKBA zijn.

Uitvoering ex-post-MKBA

Zowel bij een ex-ante- als bij een ex-post-MKBA worden er, in aansluiting op de Algemene Leidraad MKBA (Romijn en Renes, 2013), zeven stappen doorlopen. Daarbij bestaat de ex-ante-MKBA voornamelijk uit inschattingen, terwijl de ex-post-variant gebruik kan maken van een aantal gerealiseerde posten, zoals de investeringskosten en een deel van de gerealiseerde baten. Dit zorgt ervoor dat met name de kostenkant van een ex-post-MKBA robuust is. Ook kunnen bij een ex-post-MKBA de toekomstige baten aan de meeste recente inzichten gekoppeld worden. De onderstaande zeven stappen geven de belangrijkste kenmerken van de ex-post-MKBA weer, en gaan in op de verschillen met een ex-ante-MKBA.

Opstellen probleemanalyse

De voorbereiding van een MKBA start met de analyse van het probleem dat de beleidsinterventie moet oplossen of de analyse van de gestelde ambitie . Bij een ex-post-MKBA kan het voorkomen dat inmiddels het probleem is gewijzigd. Bijvoorbeeld omdat een destijds voorzien knelpunt niet problematisch blijkt. Denk bijvoorbeeld aan een te lage brug die geen probleem meer vormt wanneer grote schepen geen gebruik blijken te maken van het kanaal. Kader 1 presenteert de uitkomsten van een ex- post-MKBA ter illustratie.

Kader 1: Ex-post-MKBA van het Burgemeester Delenkanaal

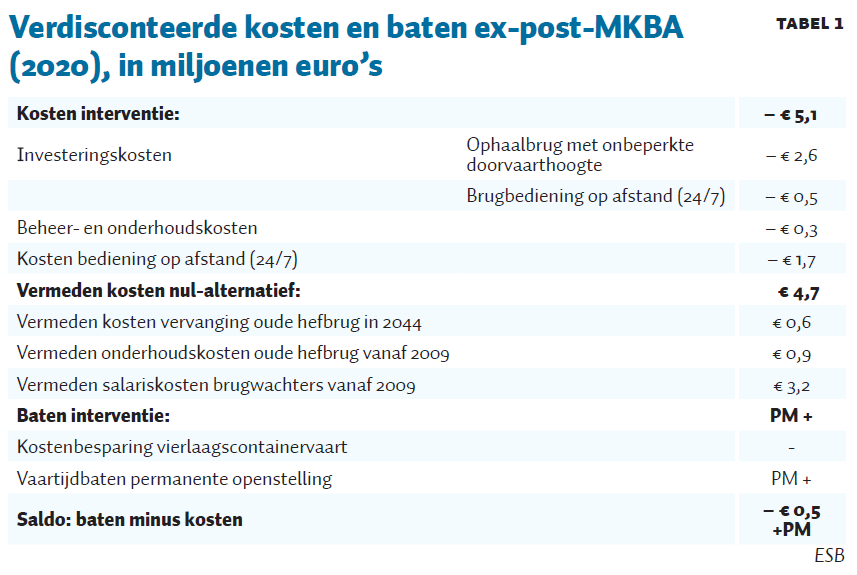

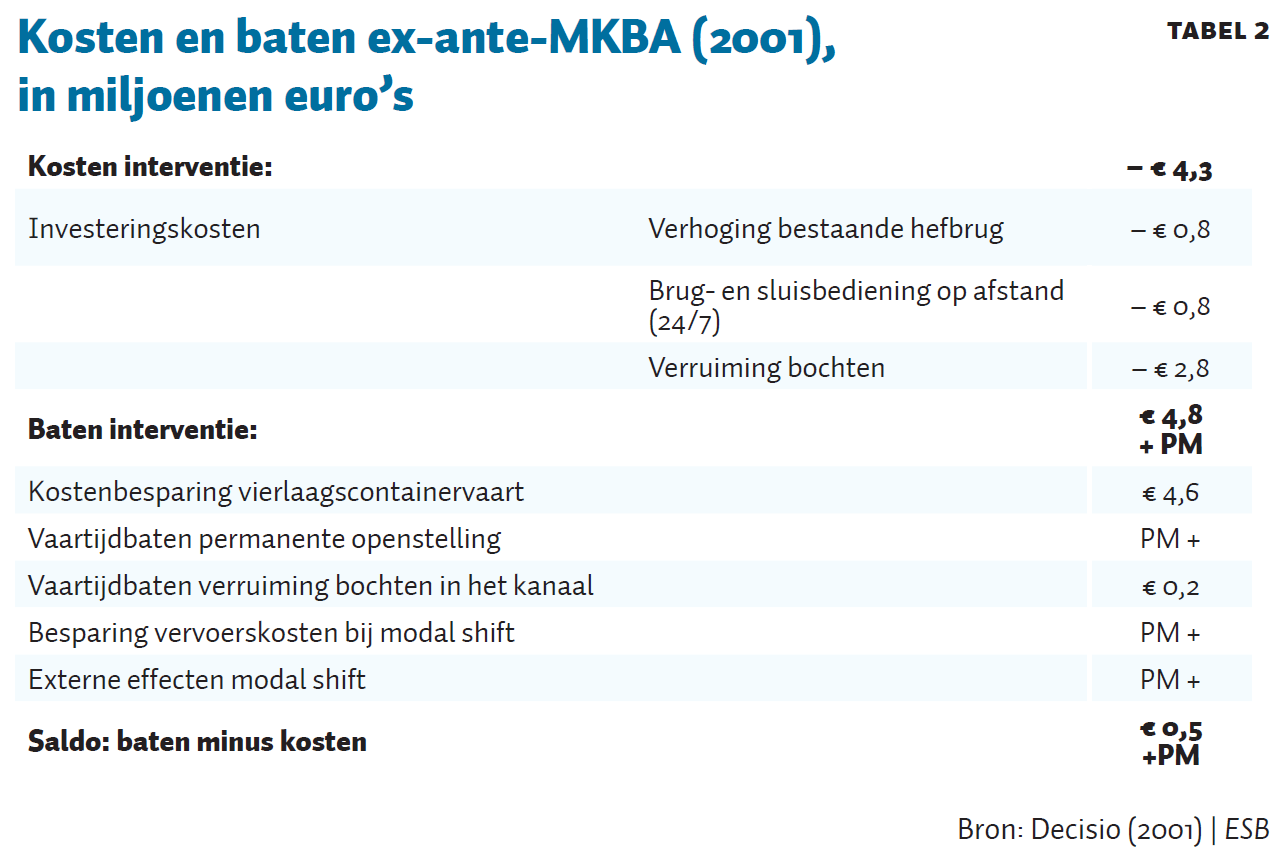

Het Burgemeester Delenkanaal verbindt een bedrijventerrein ten noorden van Oss met de Maas. Het projectplan van de ex-ante-MKBA uit 2001 betrof het verhogen van de hefbrug in het Burgemeester Delenkanaal, zodat het varen met vier lagen containers mogelijk zou worden. Verder zou de verwijding van bochten sneller varen bevorderen, en zou een bediening op afstand voor de sluis en brug ervoor zorgen dat de vaarweg 24 uur per dag, 7 dagen per week bevaarbaar is. De ex-ante-MKBA uit 2001 had een positief saldo voor de beoogde interventies in het Burgermeester Delenkanaal (Decisio, 2001).

In 2009 zijn de aanpassingen van het kanaal gerealiseerd. Er is echter een ander type brug gebouwd dan die waar de ex-ante-MKBA van uitging: het is een ophaalbrug met onbeperkte doorvaarthoogte geworden, in plaats van een verhoging van de bestaande hefbrug. Verder zijn de maatregelen ‘sluisbediening op afstand’ en ‘verruiming bochten’ komen te vervallen.

De investering in het Burgemeester Delenkanaal is – achteraf gezien – niet rendabel. Het saldo van de kosten en baten is 0,5 miljoen euro negatief (tabel 1), terwijl de ex-ante-MKBA een positief saldo liet zien van 0,5 miljoen euro (tabel 2, online). De belangrijkste verklaring hiervoor is dat de feitelijke ontwikkeling van de containervaart over het kanaal veel beperkter is gebleken dan de meest voorzichtige groeiprognoses van de ex-ante-MKBA. Het kanaal wordt vooral voor bulktransport gebruikt, en de oude brug vormde daar al geen belemmering voor. Het uitblijven van de vierlaagscontainervaart is bepalend geweest voor de negatieve uitkomst van de ex-post-MKBA.

De verschillen tussen het beoogde en het uitgevoerde plan hebben juist tot gevolg gehad dat de gerealiseerde investeringskosten lager zijn uitgevallen, namelijk 3,1 miljoen euro in plaats van de 4,3 miljoen euro uit de ex-ante-MKBA. Ook zijn er kosten- en batenposten in de ex-post-MKBA opgenomen die in de ex-ante-MKBA ontbraken. Het gaat hierbij om de beheer- en onderhoudskosten van de nieuwe brug en de kosten van de bediening op afstand van in totaal 2 miljoen euro, en om baten in de vorm van vermeden kosten van totaal 4,7 miljoen euro. Ten slotte is bij deze ex-post-MKBA – conform de geldende leidraad uit begin 2020 – een discontovoet gehanteerd van 4,5 procent (in plaats van 4 procent), en van een tijdshorizon van 100 jaar (in plaats van 60 jaar).

Beschrijven nul-alternatief

Het nul-alternatief is de meest waarschijnlijke ontwikkeling als de beleidsinterventie niet zou plaatsvinden. Daarbij zijn de kosten en eventuele baten relevant die er worden verwacht in de situatie zonder de interventie. Bij een ex-ante-MKBA wordt dit van tevoren ingeschat. Bij een ex-post-MKBA moet de ontwikkeling achteraf worden ingeschat, vanaf het moment van de beleidsinterventie en de verwachte ontwikkeling in de toekomst.

Beschrijven interventie

Bij de beschrijving van de interventie (zoals een nieuwe brug) worden bij een ex-post-MKBA de uitgevoerde maatregelen beschreven. En het kan zijn dat de uitgevoerde interventie niet correspondeert met de beoogde interventie van de ex-ante-MKBA.

Bepalen kosten

Bij de investeringskosten gaat het bij een ex-post-MKBA Wom de achteraf gerealiseerde kosten. Bij jaarlijks terugkerende kosten zoals onderhoud gaat het deels om reeds gerealiseerde kosten en deels om verwachte kosten. Bij een ex-ante-MKBA gaat het uitsluitend om de van tevoren geraamde kosten.

Bepalen baten en effecten

Hierbij worden zowel de kosten van het nul-alternatief meegenomen als de baten van de interventie. Voor de baten van de interventie wordt er bij een ex-post-MKBA weer onderscheid gemaakt tussen de gerealiseerde baten (sinds de interventie) en de verwachte, toekomstige baten. Als bepaalde baten uit de ex-ante-MKBA nog niet zijn gerealiseerd, dan moet er bekeken worden of deze zich in de toekomst misschien alsnog zullen voordoen.

Uitvoeren gevoeligheidsanalyse

In een gevoeligheidsanalyse wordt bekeken wat het effect is van veranderingen van veronderstellingen – zoals groeiprognoses – op de uitkomst van de MKBA. In de periode tussen de ex-ante-MKBA en de ex-post-MKBA kan nieuwe informatie tot andere inzichten leiden omtrent de veronderstellingen.

Opstellen overzicht van kosten en baten

Het opstellen van het overzicht van kosten en baten is voor een ex-post-MKBA niet wezenlijk anders dan voor een ex-ante-MKBA.

Duiding verschillen met de ex-ante-MKBA

Er zijn vier mogelijke oorzaken voor verschillen in uitkomst tussen een ex-ante- en een ex-post-MKBA. In de duiding van de verschillen benoemen we ook de uitkomsten van onze ex-post-MKBA.

Tussentijdse methodische wijzigingen

Tussen het moment van de ex-ante-MKBA en dat van de ex-post-MKBA kunnen er methodische wijzigingen hebben plaatsgevonden, zoals een verandering van de discontovoet en de tijdshorizon. Dergelijke methodische wijzigingen kunnen de uitkomst van een MKBA veranderen. Immers, als jaarlijkse posten vooral baten betreffen, kan een langere tijdshorizon het MKBA-saldo verhogen. Waar de discontovoet ten tijde van ons project schommelde rond de 4 à 5 procent, ligt deze nu op 2,25 procent. Dit kan een grote impact hebben op de uitkomsten. Bij de casus Burgemeester Delenkanaal (kader 1) hadden deze wijzigingen overigens geen significante invloed op het verschil tussen de ex-ante- en de ex-post-MKBA.

Verschillen beoogde en gerealiseerde interventie

Bij het Burgemeester Delenkanaal werd er uiteindelijk een ophaalbrug met onbeperkte doorvaarthoogte gerealiseerd, in plaats van de verhoogde hefbrug uit de ex-ante-MKBA. Verder werden de maatregelen ‘sluisbediening op afstand’ en ‘verruiming bochten’ niet uitgevoerd. Het feit dat er een andere brug gekozen is, heeft in deze casus tot lagere investeringskosten geleid. Ook dit kan een aanzienlijke impact hebben op de uitkomsten. Het feit dat twee maatregelen niet zijn uitgevoerd, heeft erin geresulteerd dat de daarmee verbonden effecten zich niet hebben voorgedaan.

Omissies ex-ante-MKBA

Naast methodische- en planwijzigingen kunnen verschillen in de uitkomst tussen een ex-ante- en een ex-post-MKBA ook worden veroorzaakt doordat de kosten en baten een ander verloop hebben dan aanvankelijk ingeschat. Dit kan het gevolg zijn van omissies in de ex-ante-MKBA. Zo ontbraken er voor het Burgemeester Delenkanaal kosten en baten in de ex-ante-MKBA die in de ex-post-MKBA wel zijn opgenomen. Het gaat hierbij om de beheer- en onderhoudskosten van de nieuwe brug, de kosten van de bediening op afstand van totaal 2 miljoen euro, en om baten in de vorm van vermeden kosten van in totaal 4,7 miljoen euro.

Onvoorziene ontwikkelingen van kosten en baten.

Tot slot kunnen kosten en baten een ander verloop krijgen door onvoorziene omstandigheden. Ten tijde van de ex-ante-MKBA voor het Burgemeester Delenkanaal werd er een groei van de vierlaagscontainervaart verwacht. In 2020, ten tijde van de ex-post- MKBA, bleek er op basis van historische data dat die groei uitbleef en daarmee dus ook de daaraan verbonden baten.

Tot slot

Wij hebben laten zien hoe een ex-post-MKBA gedaan moet worden, waardoor deze in het vervolg vaker toegepast kan worden. Met het instrument ex-post-MKBA kan de verantwoording verbeterd en de beleidscyclus voor een MKBA completer gemaakt worden. Onderzoekers, beleidsmakers en volksvertegenwoordigers kunnen hiermee hun voordeel doen.

De eerste uitgevoerde ex-post-MKBA is wezenlijk anders gebleken dan een ex-ante-MKBA. Uit de ex-post-MKBA van de investering in het Burgemeester Deldenkanaal blijkt dat deze onrendabel was, terwijl de ex-ante-MKBA positief uitpakte.

Op basis van deze casus adviseren wij om in de toekomst de ex-ante-MKBA aan te passen als er gedurende de besluitvorming uitgangspunten wijzigen. Datzelfde geldt voor wijzigingen van methodische uitgangspunten, en als de beleidsinterventie later plaatsvindt dan oorspronkelijk beoogd was. Dit biedt de mogelijkheid om de ex-ante-MKBA te updaten met eventueel tussentijds beschikbaar gekomen informatie, waarmee de kosten- en batenschattingen kunnen worden verbeterd.

Wel dienen onderzoekers zorgvuldig te zijn bij het vergelijken van de uitkomsten van de ex-post-MKBA met die van de ex-ante-MKBA. Pas als de ex-ante-MKBA aangepast is aan het huidige prijspeil, aan tussentijdse methodologische en/of planwijzigingen en aan omissies van de oorspronkelijke ex-ante-MKBA, is deze te vergelijken met de ex-post-MKBA. Eventuele verschillen in de uitkomst van beide MKBA’s komen dan alleen voort uit onvoorziene ontwikkelingen van kosten en baten. Dit kan vervolgens de basis zijn om schattingen voor soortgelijke kosten en baten in de toekomstige ex-ante-MKBA’s te verbeteren.

Literatuur

CPB (2018) Leefbaarheidsbaten A2 tunnel Maastricht zeer aanzienlijk: meer dan 200 miljoen. CPB Notitie, 22 mei.

Decisio (2001) Vergelijkende kosten-batenanalyse van drie vaarwegen: eindrapportage. Opgesteld in opdracht van Adviesdienst Verkeer en Vervoer van RWS.

Romijn, G. en G. Renes (2013) Algemene leidraad voor maatschappelijke kosten-batenanalyse. CPB Boek, 10.

Auteurs

Categorieën