■ Wilte Zijlstra en Stefanie de Beer (AFM)

Nobelprijswinnaar Richard Thaler ontwikkelde samen met Shlomo Benartzi een methode om op basis van gedragswetenschappelijke inzichten mensen meer geld opzij te laten zetten voor hun pensioen, genaamd Save More Tomorrow. Het idee is dat iemand zich in het heden voorneemt om toekomstige salarisverhogingen te gebruiken voor het pensioen. Psychologisch gezien lijkt dat geen geld te kosten, omdat het bedrag op de salarisstrook niet daalt en de besteedbare ruimte niet afneemt.

Met een uitvraag in de AFM Consumentenmonitor van eind 2017 is onderzocht of een variant op deze methode ook effectief zou kunnen zijn om hypotheekbezitters nu al in actie te laten komen om zo potentiële problemen met hun geheel of deels aflossingsvrije hypotheek te voorkomen. Bij een renteherziening kan immers geld overblijven, waarmee de hypotheek afgelost kan worden. Maar willen hypotheekbezitters dit ook?

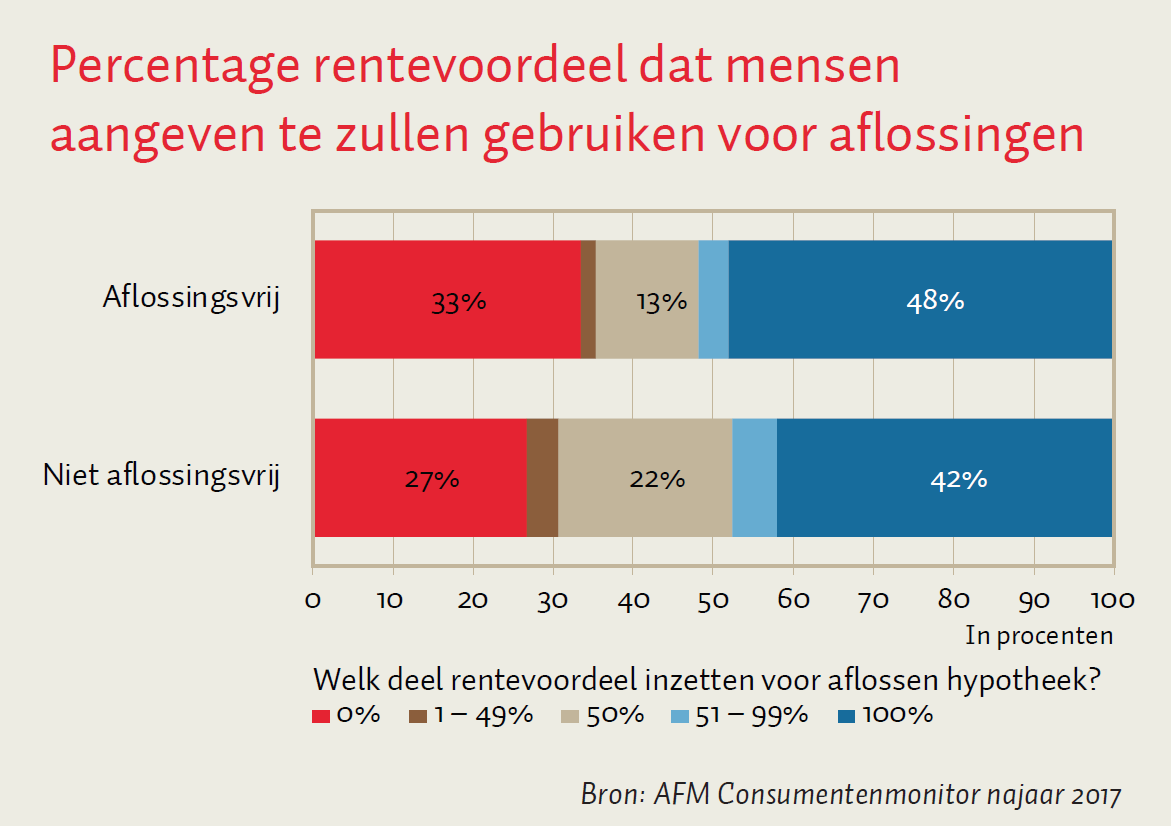

Aan 610 hypotheekbezitters is gevraagd wat zij zouden kiezen in een hypothetische scenario waar de maandlasten na renteherziening met 100 euro per maand zouden afnemen. Daaruit blijkt dat het merendeel van de ondervraagden met een deel of de gehele besparing op de maandlasten de hypotheek zou aflossen. Bijna de helft van de respondenten (46 procent) zou het volledige bedrag van de besparing inzetten om een aflossingsvrij deel van de hypotheek mee te gaan aflossen. Een derde zou niets aflossen, en 15 procent zou met 50 euro per maand aflossen. In de steekproef had 71 procent in ieder geval een deel van hun huis aflossingsvrij gefinancierd. Of een respondent wel of niet een aflossingsvrije hypotheek bezit, maakte echter niet uit voor de beantwoording van de vraag (figuur).

Hoe kunnen consumenten met een aflossingsvrije hypotheek tot actie worden aangezet? Een van de suggesties voor een nieuw hypotheekexperiment is een benadering die rekening houdt met financiële ruimte. De huidige lage renteomgeving biedt in een aantal contexten kansen om financiële ruimte te benutten en de resultaten van de Consumentenmonitor suggereren een kansrijke benaderingswijze. Om meer te weten te komen doet de AFM, samen met marktpartijen, een aantal gedragswetenschappelijke experimenten.

1 reactie

Het zou me niet verbazen wanneer er vervroegd gedeeltelijk of geheel op een hypotheek wordt afgelost het Ministerie van Financien op de gedachte komt de waarde van de woning dan als vermogen aan te merken en de woning in box 3 te plaatsen. Een simpele rekensom leert het volgende. Een persoon die na verloop van tijd enig vermogen heeft gespaard, bijvoorbeeld €300.000 en een hypotheekschuld heeft van €250.000 gaat in box 3 over zijn spaargeld na vrijstelling jaarlijks belasting betalen=inkomsten voor de Staat. Wendt hij zijn vermogen aan om zijn hypotheekschuld in te lossen (bij Florius mag men onbeperkt uit eigen middelen aflossen) dan ontloopt hij de box 3 belasting heffing. Voorts ziet hij zijn consumptief inkomen fors stijgen. Hier valt dus wat te halen!