Jongvolwassenen klagen dat het door de gestegen huizenprijzen veel moeilijker is geworden om een starterswoning te kopen. Tegelijkertijd zijn de rentekosten van een hypotheek gedaald. Hoe ontoegankelijk is de woningmarkt nu echt voor deze groep?

In het kort

– Sinds 2015 is het benodigde inkomen om een doorsnee starterswoning te kopen veel sterker gestegen dan de inkomens zelf.

– De slechtere toegankelijkheid komt door de sinds 2008 aangescherpte financieringsnormen en achtergebleven nieuwbouw.

– Meer nieuwbouw en een belastinghervorming zou de positie van potentiële koopstarters weer kunnen verbeteren.

Met de huidige inkomens, rente en leennormen, maar met het reële huizenprijsniveau van midden jaren negentig, had een gemiddelde koopstarter zich in veel regio’s direct een riant vrijstaand huis kunnen veroorloven. Logisch dus dat de huizenprijzen zijn gestegen – het woningaanbod schiet immers hopeloos te kort om een groot deel van de bevolking in het hogere segment te kunnen huisvesten.

Minder logisch is het echter dat de huizenprijzen dusdanig zijn gestegen dat, sinds 2015, de mogelijkheden voor koopstarters er per saldo flink op achteruit zijn gegaan. Ongelijkheid wat betreft de kansen om een huis te kopen is een van de kernproblemen van de Nederlandse woningmarkt (Groot et al., 2022). In dit artikel analyseer ik de omvang van deze achteruitgang en de achterliggende oorzaken, door gegevens over huizenprijzen, inkomens en leennormen met elkaar te combineren.

Economische achtergrond

De hoogte van huizenprijzen hangt sterk af van de rente en de toegang tot hypothecair krediet (Sutton et al., 2017). Doordat het woningaanbod de vraag in Nederland slecht volgt (Cavalleri et al., 2019), stuwt een stijging van de vraag – bijvoorbeeld door een daling van de rente – de huizenprijzen op. Een stijging van de huizenprijzen door financiële factoren hoeft geenszins gepaard te gaan met een verslechtering van de betaalbaarheid en toegankelijkheid van koopwoningen: ook koopstarters kunnen bij een lage rente en ruime beschikbaarheid van krediet immers meer en goedkoper lenen.

In de discussie over de betaalbaarheid van koopwoningen ligt de focus vaak op de hoogte van de huizenprijzen. Een huizenprijzenstijging is echter niet de oorzaak van de afnemende betaalbaarheid, maar juist het gevolg van een verbeterde betaalbaarheid van woningen voor de eigenaars-bewoners die van een lagere rente profiteren. Ook voor beleggers maakt een lagere rente de aankoop van woningen aantrekkelijker. Veelgebruikte maatstaven voor de toegankelijkheid van koopwoningen, zoals de verhouding tussen huizenprijzen en inkomens, geven daardoor een vertekend beeld van de werkelijke toegankelijkheid.

Een betere indicatie voor de betaalbaarheid van koopwoningen is daarom de maximale hypotheek die huishoudens kunnen krijgen, en de daarbij horende hypotheeklasten. Zeker voor koopstarters is de maximale hypotheek de beperkende factor; zodra zij eenmaal een woning hebben gekocht, zijn namelijk hun maandelijkse hypotheeklasten doorgaans goed te dragen. Dit is zeker het geval voor Nederland, waar er wat betreft hypotheken strenge inkomenseisen gelden. Ook de maandelijkse woonuitgaven – waaronder rente en aflossing – vormen een belangrijk aspect van de betaalbaarheid.

Koopstarten alleen voor hoogste inkomens

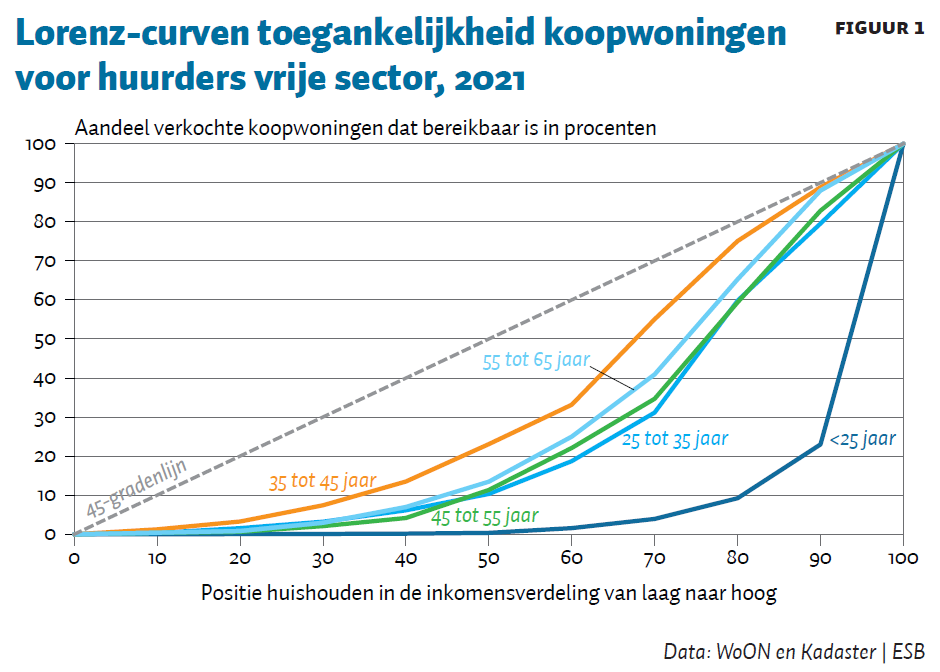

Om de toegankelijkheid van koopwoningen voor starters in kaart te brengen, kijk ik allereerst naar de toegankelijkheid van koopwoningen voor huurders in de vrije sector. Figuur 1 doet dat per leeftijdsgroep en per inkomensdeciel, waardoor de ongelijkheid zichtbaar wordt. Op de verticale as staat het aandeel van de in 2021 verkochte koopwoningen dat toegankelijk was voor huurders in de vrije sector, op basis van hun huishoudensinkomen en leennormen. Hierbij is er gebruikgemaakt van de microdata uit WoON 2021 en de transactiedata van het Kadaster. Meen en Whitehead (2020) hebben op vergelijkbare wijze de toegankelijkheid van koopwoningen in het Verenigd Koninkrijk (VK) onderzocht.

Voor huishoudens met een hoofdkostwinner jonger dan 25 was een koopwoning in 2021 alleen toegankelijk voor de hoogste inkomensdecielen. Zelfs een huishouden dat in deze leeftijdscategorie bij de rijkste tien procent behoort, kon maar 23 procent van de verkochte woningen kopen, en voor de onderste tachtig procent was er nagenoeg geen woning bereikbaar. Ook bij de andere leeftijdscategorieën valt de grote mate van scheefheid op.

Op basis van figuur 1 kunnen ook de gini-coëfficiënten worden uitgerekend. De gini is daarbij gelijk aan 0 als de verdeling van de toegankelijkheid van koopwoningen precies gelijk is aan de zwarte lijn. De gini’s variëren van 0,30 voor de leeftijdsgroep van 35 tot 45 jaar, tot 0,82 voor de leeftijdsgroep tot 25 jaar.

Positie koopstarters na 2015 sterk verslechterd

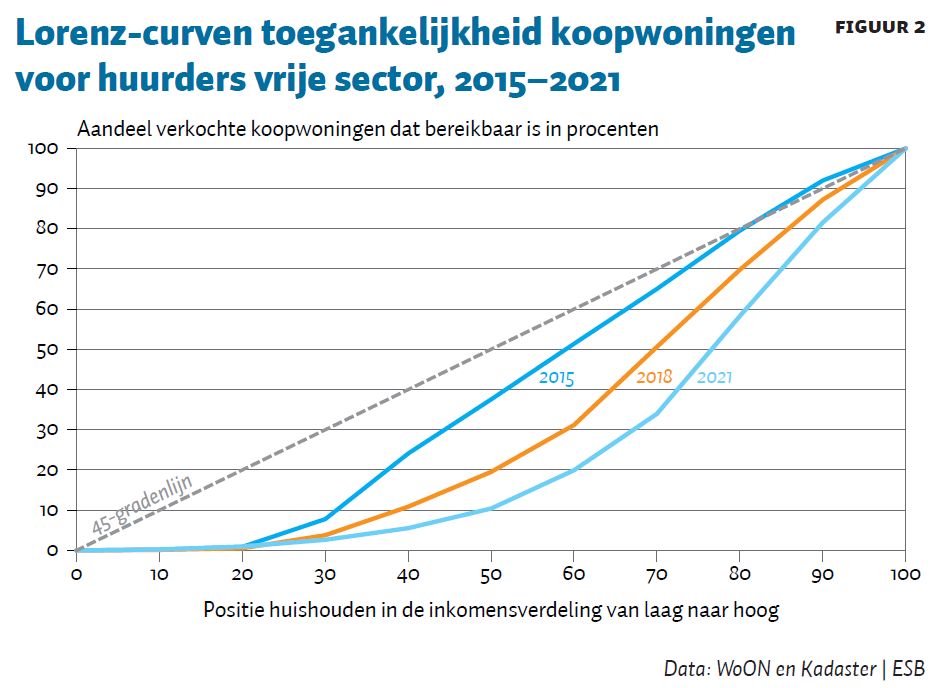

Figuur 2 laat zien hoezeer de toegankelijkheid van koopwoningen sinds 2015 is verslechterd. Door de slechter wordende toegankelijkheid van zowel koop- als huurwoningen blijven (ook) huishoudens met een relatief hoog inkomen langer in de vrijehuursector wonen. Hierdoor verandert de samenstelling van dit segment, in de richting van de hoge inkomens. Daarom ga ik in 2015 en 2018 uit van dezelfde crosssectie van huishoudens als in WoON 2001, waarbij de inkomens zijn geschaald naar het niveau van 2015 en 2018.

Terwijl een mediaan huishoudensinkomen van een huishouden dat in de vrije sector huurt in 2015 nog volstond om 38 procent van de koopwoningen te kopen, moet een huishouden voor een vergelijkbare keuze nu tot de rijkste 30 procent behoren. De scheefheid in toegang tot de koopmarkt is meer dan verdubbeld: de gini-coëfficiënt steeg van 0,18 in 2015 naar 0,47 in 2021.

Meer inkomen nodig om woning te financieren

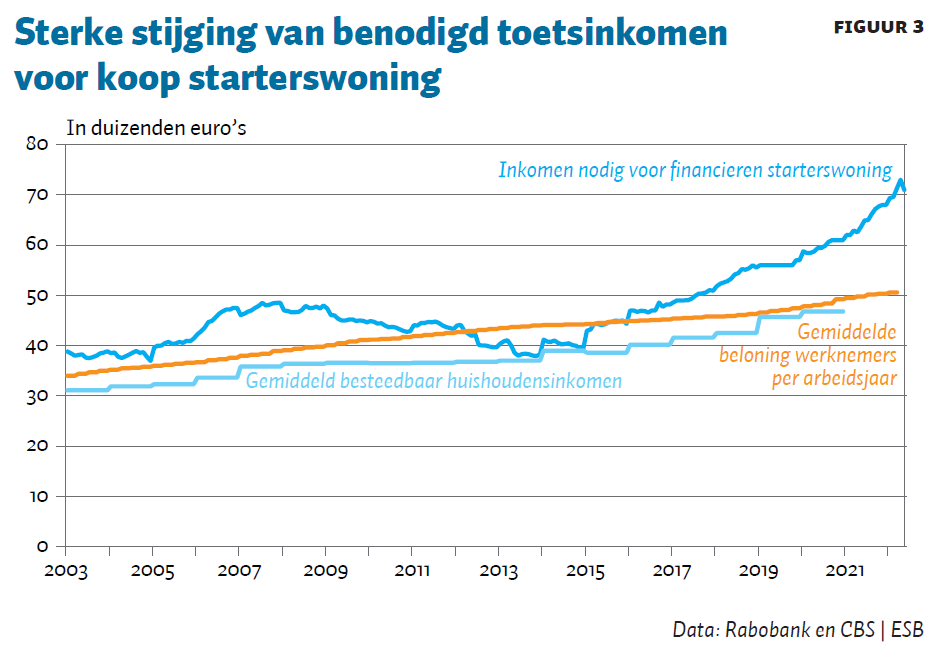

De toegankelijkheid van koopwoningen voor starters laat ook op de lange termijn een dalende trend zien. Het inkomen dat op grond van de leennormen nodig is om een starterswoning te kopen is tussen 2003 en 2020 met 57 procent gestegen, zo toont figuur 3. Dat is wat sterker dan de inkomens zelf: besteedbare huishoudensinkomens stegen in deze periode gemiddeld met vijftig procent, en de brutolonen van werknemers met veertig procent. De relevante vergelijking is die tussen benodigd inkomen op grond van leennormen en het brutoinkomen, aangezien veel starters in loondienst werken en de maximale hypotheek op het brutoloon gebaseerd wordt.

De ontwikkeling van het benodigde inkomen voor een starterswoning baseer ik op microdata van het Kadaster; zie kader 1 voor een toelichting. De definitie van de starterswoning is daarbij door de jaren heen steeds hetzelfde: het gaat om de doorsnee woning, qua kenmerken en locatie, die de koopstarters in de afgelopen decennia kochten.

Op basis van de actuele hypotheekrente en de Nibud-normen is vervolgens bepaald hoe het inkomen dat nodig is om de doorsnee starterswoning te kopen zich vanaf 2003 heeft ontwikkeld. Doordat er bij de Nibud-normen op basis van de hypotheeklasten wordt getoetst, leidt een daling van de rente tot een hogere maximale hypotheek. De maximale hypotheek die huizenkopers bij een gegeven rente en inkomen mogen lenen, is in de Nibud-normen regelmatig gewijzigd. Die wijzigingen neem ik mee in mijn berekening.

Gedurende het grootste deel van de periode vanaf 2003 volgt het benodigde inkomen ongeveer de ontwikkeling van de hypotheeklasten, maar tijdens de periode 2008–2015 is er hierin een flinke afwijking ontstaan. De netto-hypotheeklasten van een starterswoning daalden met 28 procent, terwijl het inkomen dat nodig was om een doorsnee starterswoning te kopen met maar 6 procent daalde. Dit komt omdat de leennormen in deze periode flink zijn aangescherpt om de macro-financiële risico’s te beperken.

Ondanks deze leennormenaanscherping is de positie van koopstarters in de periode 2008–2015 per saldo niet verslechterd. Starters profiteerden immers van de sterk dalende huizenprijzen en de dalende rente.

Door het opveren van de huizenprijzen vanaf 2015 is dit voordeel echter verdwenen. Vanaf 2015 – het begin van de huidige ‘woningmarktboom’ – is de doorsnee starterswoning 90 procent duurder geworden (bij andere woningen is dit 85 procent). In mei 2022 kostte de doorsnee starterswoning ruim 380.000 euro.

Het inkomen dat nodig is om een starterswoning te kopen, is tussen 2015 en 2020 met maar liefst 35 procent gestegen, terwijl de besteedbare huishoudensinkomens met slechts 21 procent stegen. Tussen 2020 en mei 2022 is het inkomen dat er nodig is om een starterswoning te kopen nog eens gestegen met 19 procent. De stijging van de inkomens in deze periode is nog niet bekend, maar die zal kleiner zijn.

Kader 1: Benodigd inkomen voor een starterswoning

Bij dit onderzoek is er gebruikgemaakt van de microdata van het Kadaster, die betrekking hebben op 4,3 miljoen transacties van bestaande koopwoningen in de periode januari 1999 tot en met mei 2022. Omdat in de data uit deze periode naast het adres van de verkochte woning ook het adres van de koper van de woning bekend is, kan er bij benadering worden bepaald of de koper een starter is of een doorstromer.

Starters zijn huizenkopers van wie de huidige woning (die zowel een koop- als een huurwoning kan zijn) niet wordt verkocht in de periode dat zij een nieuwe woning kopen, waarbij de periode gedefinieerd wordt van twee maanden vooraf tot een jaar na de overdrachtsdatum. Ook huizenkopers die de woning kopen waarin ze al wonen, bijvoorbeeld van de verhuurder of van een familielid, tellen we als starters.

Aangezien de gebruikte gegevens over de hypotheekrente pas vanaf 2003 beschikbaar zijn, hebben de gepresenteerde analyses betrekking op deze periode.

Om de prijsontwikkeling van starterswoningen te bepalen, is er gebruikgemaakt van de SPAR-methode (De Vries et al., 2009). Ook de ‘prijsindex bestaande koopwoningen’ van het CBS is gebaseerd op deze methode.

Cruciaal is dat, bij het schatten van de aparte prijsindices voor starterswoningen en niet-starterswoningen. er wordt gecorrigeerd voor samenstellingseffecten. Het maakt dus voor de gemeten prijsontwikkeling in deze studie niet uit of de starters op enig moment een ander type woning zijn gaan kopen.

Sterke daling eigenwoningbezit jongeren

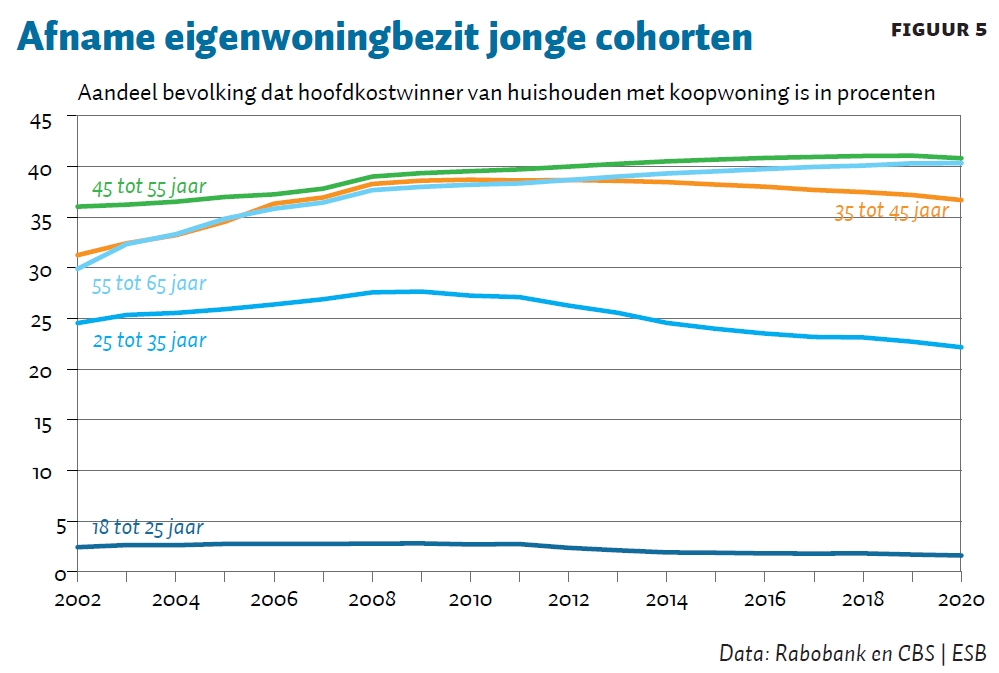

Sinds de financiële crisis is het eigenwoningbezit onder jonge huishoudens gedaald. Cijfers op huishoudensniveau geven echter een vertekend beeld van de problemen die jonge generaties op de woningmarkt ervaren. Ook de toegankelijkheid van de huursector staat namelijk onder druk, wat tot uitstel van huishoudensvorming leidt. Tien jaar geleden woonde 19 procent van de 25- tot 30-jarigen onzelfstandig (meestal bij de ouders). Inmiddels is dit opgelopen tot 24 procent. Daarom toont figuur 5 het eigenwoningbezit op het niveau van personen aan, in plaats van op huishoudens.

Terwijl in 2009 nog 28 procent van de bevolking in de leeftijd van 25 tot 35 jaar hoofdkostwinner van een huishouden met een koopwoning was, was dat in 2020 nog maar 22 procent. Ook in de groep van 35 tot 45 jaar is er sprake van een lichte afname. Bij de groep tot 25 jaar was het eigenwoningbezit altijd al laag, hoewel de afname in eigenwoningbezit daar verhoudingsgewijs het grootst is. In de oudere cohorten is het eigenwoningbezit daarentegen op peil gebleven.

Opvallend is dat het eigenwoningbezit onder jongeren al ging dalen vóórdat de betaalbaarheid van koopwoningen na 2015 begon af te nemen. Mogelijke verklaringen hiervoor zijn de minder gunstige verwachtingen van huizenkopers over de toekomstige waardeontwikkeling van woningen, en een toegenomen aandeel van flexibele arbeidscontracten (Boumeester en Dol, 2016).

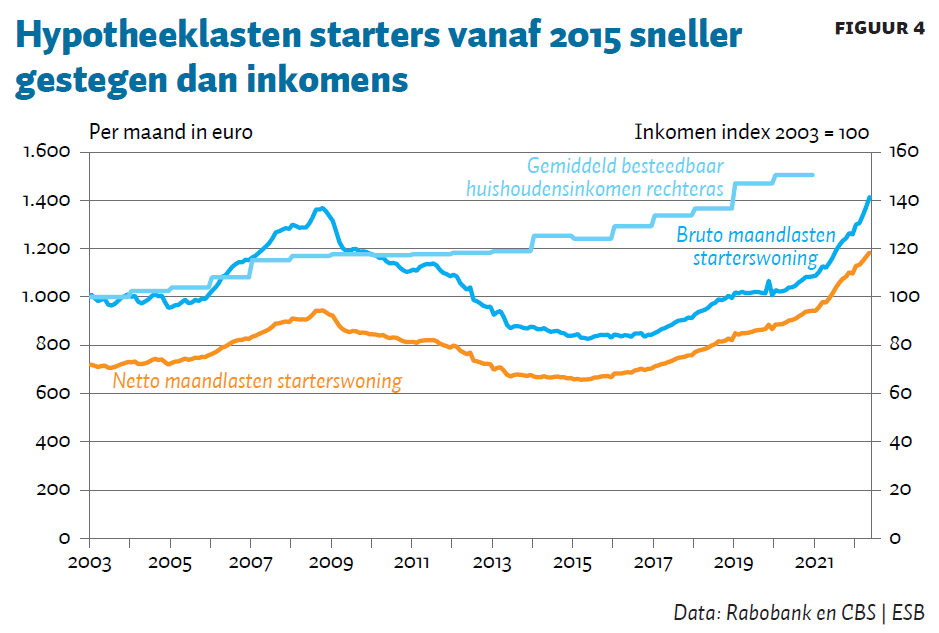

Maandlasten gedaald

Ondanks dat koopwoningen minder toegankelijk zijn geworden voor starters, zijn de maandlasten die horen bij de gemiddelde starterswoning wel gedaald. Op basis van de actuele hypotheekrente en de fiscale behandeling van de eigen woning is ook berekend wat de hypotheeklasten door de jaren heen zouden zijn als de gemiddelde starterswoning volledig hypothecair wordt gefinancierd. Hierbij is gebruikgemaakt van de hypotheekrente op nieuwe contracten op basis van cijfers van De Nederlandsche Bank. Figuur 4 toont de netto- en bruto-hypotheeklasten, en zet deze af tegen de ontwikkeling van de besteedbare inkomens van alle Nederlandse huishoudens.

Weliswaar werd in de periode 2003–2020 de doorsnee starterswoning 48 procent duurder, maar vanwege de gedaalde rente zijn de netto-hypotheeklasten met maar 27 procent gestegen, terwijl de besteedbare inkomens met 50 procent stegen. Hoewel het door de leennormen in deze periode moeilijker werd om de doorsnee starterswoning gefinancierd te krijgen, waren de maandlasten van een starterswoning in 2020 dus nog duidelijk beter te dragen dan in 2003.

Opvallend is dat de verbetering van de betaalbaarheid van hypotheeklasten zich geheel in de periode 2008–2015 heeft voorgedaan. Besteedbare huishoudensinkomens bleven toen ongeveer constant, maar de netto-hypotheeklasten van starterswoningen daalden met 28 procent. Zowel in de periode 2003–2008 als in 2015–2020 bleven de besteedbare inkomens flink achter bij de netto-hypotheeklasten van een starterswoning.

Tussen 2015 en 2020 zijn de netto-hypotheeklasten van een doorsnee starterswoning die volledig hypothecair wordt gefinancierd met 37 procent gestegen, terwijl de besteedbare huishoudensinkomens slechts met 21 procent stegen. Tussen 2020 en mei 2022 zijn de netto-hypotheeklasten – door een combinatie van stijgende huizenprijzen en een hogere rente – met nog eens 30 procent gestegen.

Implicaties en aanbevelingen

Een ten opzichte van de bevolkingsgroei lage nieuwbouwproductie verklaart een belangrijk deel van de stijging van het inkomen dat nodig is om een doorsnee starterswoning te kunnen kopen sinds 2015. Door de achterblijvende nieuwbouw is het gemeten woningtekort in het laatste decennium flink opgelopen (Groenemeijer, 2021). Tussen 1950 en 2011 is er geen enkel jaar waarin de woningvoorraad in verhouding tot het aantal inwoners daalt, maar vanaf 2011 is dat in vijf van de twaalf jaren wel het geval. Er bestaat een sterk verband tussen de mate waarin aanbodrestricties de nieuwbouw beperken en de betaalbaarheid van woonruimte (Glaeser en Gyourko, 2003). Meer nieuwbouw zal de prijsstijgingen van het afgelopen decennium niet ongedaan maken, maar kan de toegankelijkheid en betaalbaarheid van koopwoningen voor starters wel weer terugbrengen naar een niveau dat bij hun inkomens aansluit.

Ook voor verdere hervormingen van de fiscale voordelen van huizenbezitters is er een belangrijke rol weggelegd (Groot et al., 2022). Om de woningmarkt minder grillig te maken, zijn de leennormen in de nasleep van de financiële crisis aangescherpt. Hierdoor zijn jonge huishoudens nu vaker aangewezen op een huurwoning, maar daarmee zijn zij door de huidige ongelijke fiscale behandeling veel slechter af dan in een koopwoning. Door de fiscale voordelen van eigenwoningbezitters af te bouwen en de opbrengsten via een verlaging van belastingen op arbeid terug te sluizen, kan de positie van huurders worden verbeterd.

Hoewel het aanscherpen van de leennormen na de financiële crisis een belangrijke oorzaak is van de afgenomen toegankelijkheid van de koopmarkt, liggen ruimere leennormen als oplossing niet voor de hand. Door het achterblijvende aanbod zouden deze vermoedelijk vooral tot hogere huizenprijzen leiden. Om de toegankelijkheid van de huurmarkt en de koopmarkt over de hele linie te verbeteren, biedt hierbij vooral meer nieuwbouw soelaas.

Literatuur

Boumeester, H. en K. Dol (2016) Eigenwoningbezit en flexibilisering van de arbeidsmarkt. Real Estate Research Quarterly, maart, 16–29. Te vinden op vogon.nl.

Cavalleri, M.C., B. Cournède en E. Özsöğüt (2019) How responsive are housing markets in the OECD? National level estimates. OECD Economics Department Working Paper, 1589.

Glaeser, E.L. en J. Gyourko (2003) The impact of building restrictions on housing affordability. FRBNY Economic Policy Review, 9(2): 21–39.

Groenemeijer, L. (2021) Geen baksteenmythe, maar een woningtekort. ESB, 107(4805), 30–31.

Groot, S., M. Bani, E. Barendregt et al. (2022) Economisch perspectief voor een grondige renovatie van de woningmarkt. ESB, 107(4811), 316–317.

Meen, G. en C. Whitehead (2020) Understanding affordability: The economics of housing markets. Bristol: Bristol University Press.

Sutton, G.D., D. Mihaljek en A. Subelytė (2017) Interest rates and house prices in the United States and around the world. BIS Working Paper, 665.

Vries, P. de, J. de Haan, E. van der Wal en G. Mariën (2009) A house price index based on the SPAR method. Journal of Housing Economics, 18(3), 214–223.

Auteur

Categorieën