■ Annelie Petersen en Nander de Vette (DNB)

De verwachte beweeglijkheid van de eurodollarkoers staat momenteel op een historisch laagtepunt. Zo verwachten markten dat de wisselkoers de komende maanden gemiddeld met slechts 0,32 procent per dag verandert. Hiermee is de verwachte verandering ruim twee keer kleiner dan de gemiddelde beweeglijkheid van de eurodollarkoers sinds de introductie van de euro in 2002.

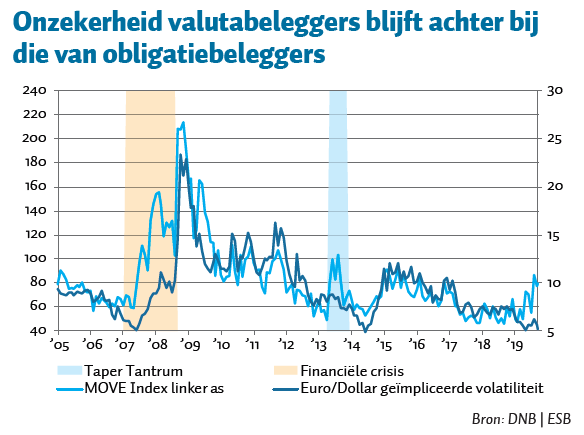

De lage verwachte volatiliteit is opvallend gezien een veranderend monetair beleid, verslechterende groeivooruitzichten en geopolitieke risico’s zoals de handelsoorlog en Brexit. Deze grote onzekerheid wordt momenteel wél ingeprijsd door beleggers in staatsobligaties. Zo loopt de angstindicator voor Amerikaanse staatsobligaties, de MOVE Index, hard op. Dit terwijl de twee indicatoren historisch hand in hand gaan (figuur).

Het oplopen van het risico op de markt voor staatsobligaties markeert een kantelpunt in de monetaire cyclus. Beleggers twijfelen over het nut en de noodzaak van verdere monetaire verruiming, mede door de hoge onzekerheid over de handelsoorlog en de Brexit. Deze onzekerheid leidt er toe dat de volatiliteit op (Amerikaanse) staatsrentes fors is opgelopen. Doordat de Federal Reserve (Fed) en de Europese Centrale Bank (ECB) dit jaar gelijktijdig een ruimer monetair beleid zijn gaan voeren, laat de bilaterale wisselkoers echter weinig beweging zien. De verwachting dat het beleid van de ECB en Fed elkaar voorlopig in balans houden, uit zich dan ook in een lage verwachte wisselkoersvolatiliteit.

Het uiteenlopen van risicopercepties tussen beide activaklassen deed zich slechts twee keer eerder voor. Zo liep de divergentie vlak voor de financiële crisis in 2007 op. Beleggers in staatsobligaties hielden destijds veel eerder rekening met grote uitslagen in de rente dan valutabeleggers dat deden voor de eurodollarkoers. Ook in mei 2013, gedurende het Taper Tantrum, nam de volatiliteit van rentes tijdelijk toe, zonder dat de volatiliteit van de eurodollarkoers toenam. De hogere volatiliteit van Amerikaanse rentes werd toen vooral veroorzaakt door zorgen rond de plotselinge afbouw van Quantitative Easing in de VS. De vraag is dan ook of in deze recente episode het valutarisico in het kielzog van oplopende onzekerheid in staatsrentes weer zal toenemen.

Auteurs

Categorieën