De betaalmarkt is volop in beweging. Veranderende maatschappelijke eisen vragen om nieuwe betaaloplossingen en infrastructurele innovaties. Uit gesprekken met aanbieders en gebruikers van betaaldiensten blijkt dat zowel traditionele als nieuwe partijen hier strategisch op inspelen. Bij ingrijpende langetermijnveranderingen is het essentieel dat betaaldiensten veilig, betrouwbaar en goed toegankelijk blijven voor consumenten en bedrijven om het algemene nutskarakter van betalingsverkeer in stand te houden.

Drijfveren voor innovatie in de betaalmarkt zijn technologische ontwikkeling, veranderende gebruikerswensen en nieuwe wetgeving. Technologische ontwikkeling maakt het mogelijk om processen efficiënter te maken en nieuwe diensten voor eindgebruikers aan te bieden. Zo kunnen betaaldiensten beter aansluiten bij gebruikerswensen die, mede door ervaringen met online- en mobiele diensten in andere sectoren, aan het veranderen zijn. Gebruikers verwachten daardoor ook dat financiële diensten snel (bij voorkeur realtime) en gemakkelijk te gebruiken zijn. Nieuwe wetgeving, ten slotte, kan ook mogelijkheden bieden voor nieuwe diensten en dienstverleners. Concreet biedt de vernieuwde Europese Richtlijn Betaaldiensten (Europese Unie, 2015) de mogelijkheid voor derde partijen om toegang te verkrijgen tot betaalrekeningen bij banken, om betalingen vanaf die rekeningen te initiëren of om informatie vanaf die rekeningen te verzamelen.

Nieuwe spelers

Als gevolg van deze drie factoren zetten niet alleen traditionele aanbieders als banken technologie in om hun dienstverlening te vernieuwen en te verbeteren, maar komen er ook steeds meer nieuwe spelers bij op de betaalmarkt. Dit betreft zowel grote internet- en technologiebedrijven als fintechbedrijven. Fintechbedrijven zijn veelal gespecialiseerde technologiegedreven bedrijven, met een hoge innovatiegraad, van buiten de gevestigde financiële wereld die zich richten op vernieuwende financiële diensten en producten. Voor vernieuwing van financiële diensten is het belangrijk om deze innovatieve krachten ruimte te geven. Zo wordt in meerdere landen door financiële autoriteiten nagedacht over hoe fintechbedrijven gemakkelijker op weg kunnen worden geholpen, bijvoorbeeld via innovatieloketten, -proeftuinen of aangepaste toezichtregelgeving.

Grote technologiebedrijven zoals Apple en Google lijken wat betreft vernieuwingskracht sterk op start-ups. Zij hebben bovendien het voordeel dat ze veel marktmacht en volume hebben. Vanuit hun bestaande klantenbasis hebben zij meer mogelijkheden dan fintechbedrijven om snel een groot aantal gebruikers aan hun betaaldienst te binden. Zo kunnen zij zorgen voor disruptie, en marktaandeel veroveren ten koste van meer traditionele partijen. Het bereiken van schaalvoordelen is in de betaalmarkt in het bijzonder van belang, aangezien deze vaak gekenmerkt wordt door relatief hoge vaste kosten en lage marginale kosten. Zowel het bouwen van nieuwe systemen als aanpassingen aan bestaande systemen vergen substantiële investeringen, terwijl de kosten van het verwerken van een extra transactie vrijwel nul zijn (CPSS, 2012).

De betaalmarkt en de plaats van innovatie daarin

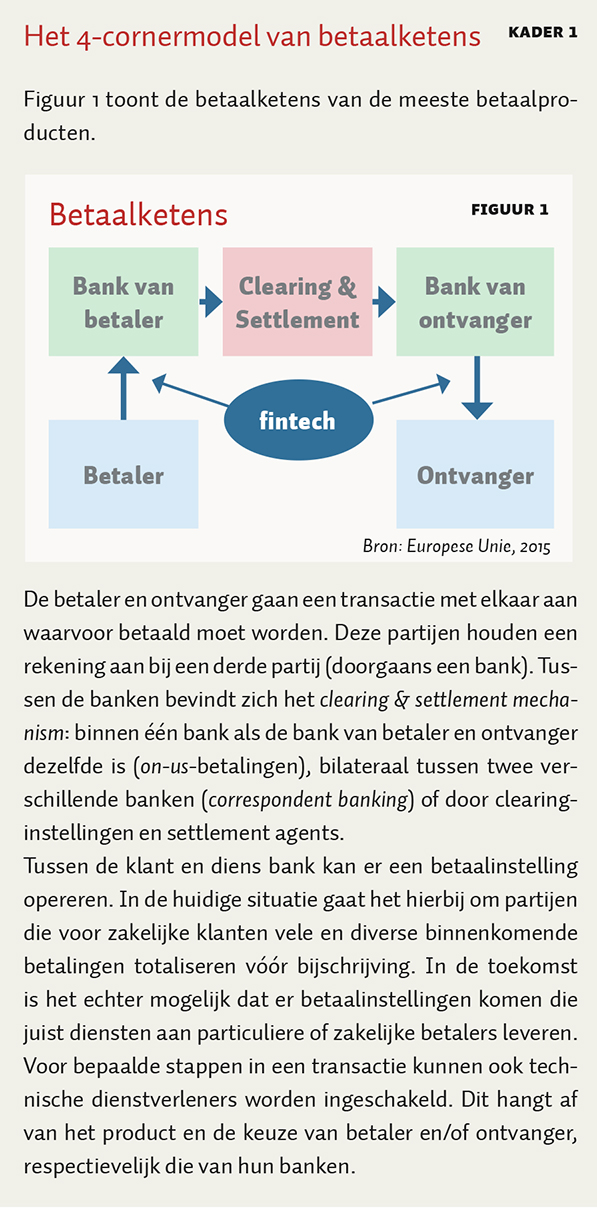

Het retailbetalingsverkeer bestaat uit het massale girale betalingsverkeer tussen consumenten en bedrijven (via overboekingen en incasso’s) en het (virtuele) toonbankbetalingsverkeer tussen winkeliers en consumenten (bijvoorbeeld pinpas en contant geld bij de kassa of iDEAL voor e-commerce). Voor een veilig, betrouwbaar en toegankelijk betalingsverkeer is het noodzakelijk dat de betaalketens efficiënt functioneren. Daarvoor is zowel samenwerking als concurrentie nodig tussen de vele partijen die erbij betrokken zijn (kader 1).

nitiatieven voor vernieuwing in de betaalmarkt vinden door de gehele keten plaats. Hierin kunnen twee hoofdcategorieën onderscheiden worden: innovatieve diensten voor eindgebruikers en infrastructurele innovaties.

Innovatieve diensten voor eindgebruikers concentreren zich veelal rondom het mobiele kanaal. Daarnaast zijn er ook andere betaaloplossingen voor e-commerce nog volop in ontwikkeling. Deze diensten voor eindgebruikers maken meestal gebruik van de bestaande infrastructuur van banken en kaartmaatschappijen. Het aansluiten op deze infrastructuur zal nog eenvoudiger worden door de komst van toegang tot de betaalrekening, zoals geregeld in de vernieuwde Europese Richtlijn Betaaldiensten (Europese Unie, 2015).

Infrastructurele innovaties richten zich op het verbeteren van de verwerking van transacties. Voorbeelden hiervan zijn instant payments, gericht op het sneller bijboeken van betalingen bij de ontvanger, en blockchaintechnologie.

Kansen en bedreigingen van innovatie in de betaalmarkt

De nieuwe technologieën en de verhoogde concurrentie door de komst van nieuwe partijen kunnen leiden tot betere diensten voor eindgebruikers, doordat betalingen gebruiksvriendelijker, sneller of veiliger gedaan worden. Meer concurrentie kan ook tot prijsverlagingen leiden.

Een veelheid aan nieuwe initiatieven kan echter ook leiden tot een versnipperd en inefficiënt betaallandschap waarin geen van de initiatieven succesvol is (DNB, 2015a; 2015b). Voor winkeliers kan een dergelijke versnippering bijvoorbeeld tot kostenverhogingen leiden, als zij moeten investeren in het kunnen accepteren van allerlei verschillende nieuwe betaalmethoden. Hier komt nog bij dat traditionele betaalmethoden vaak niet snel afgeschaft kunnen worden, omdat betaalgedrag van consumenten sterk gedreven wordt door gewoonten (Van der Cruijsen et al., 2015). Bovendien zijn er ook groepen consumenten die bijvoorbeeld vanwege hun leeftijd of beperkingen moeilijk over kunnen stappen op nieuwe betaalmethoden. Overigens kunnen innovaties die makkelijk te gebruiken zijn, voor kwetsbare groepen juist een vooruitgang zijn.

Als een nieuwe speler zoveel marktaandeel weet te veroveren dat deze een dominante positie krijgt en systeemrelevant wordt, ontstaat er een concentratierisico: problemen bij een dergelijke speler kunnen dan tot instabiliteit leiden. Zeker als er sprake is van een snelle verschuiving kan dit leiden tot financiële instabiliteit. Een concurrentieslag tussen gevestigde en nieuwe partijen brengt daarnaast ook financiële risico’s met zich mee voor de huidige marktpartijen als zij een belangrijk deel van hun marktaandeel verliezen.

Ook zijn er operationele risico’s, in het bijzonder bij infrastructurele innovaties, doordat het voor gevestigde partijen een uitdaging is om nieuwe processen en systemen in te voeren. Bij infrastructurele innovaties komt hier nog bij dat vaak niet alle partijen tegelijk overstappen op de nieuwe technologie, wat betekent dat interoperabiliteit met bestaande systemen nodig is. Ook de innovatieve diensten zelf kennen operationele risico’s, omdat de beveiliging en de betrouwbaarheid niet altijd van hetzelfde niveau zijn als die van bestaande diensten. En doordat veel diensten gebruikmaken van de bancaire infrastructuur kan er bovendien onduidelijkheid ontstaan over de verdeling van verantwoordelijkheden in geval van incidenten: is de bank verantwoordelijk of de innovatieve partij?

Het effect van al deze risico’s wordt versterkt aangezien veiligheids- of privacyincidenten het vertrouwen van klanten in financiële diensten en instellingen aan kunnen tasten. In een landschap met veel nieuwe partijen is het lastiger om witwaspraktijken en terrorismefinanciering te signaleren, zeker als er nieuwe betaalmethoden op de markt komen met een hoge mate van anonimiteit.

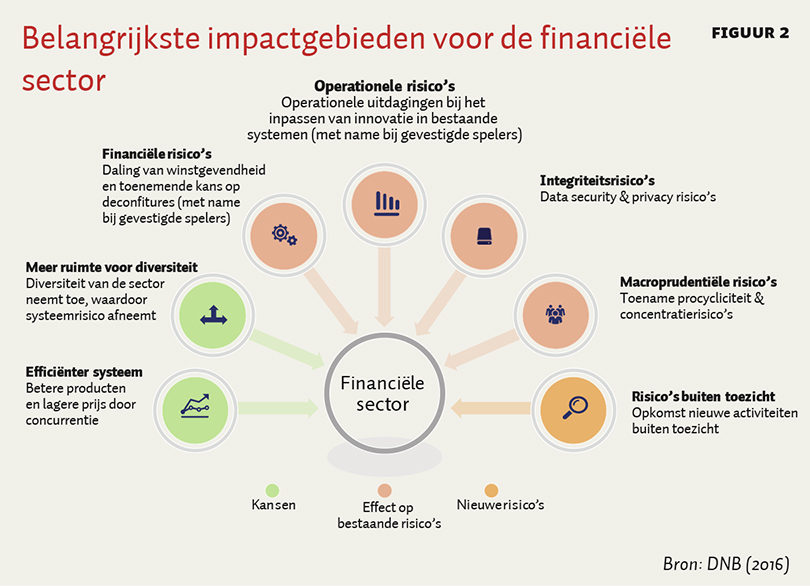

Tot slot kunnen risico’s ontstaan als er nieuwe activiteiten, gekoppeld aan financiële diensten buiten de bestaande toezichtkaders, ontwikkeld worden. Deze ontwikkeling is vrijwel onvermijdelijk, maar het is wel van belang dat het wettelijk kader up-to-date blijft. Een goed voorbeeld hiervan is de nieuwe Richtlijn Betaaldiensten, die twee tot nu toe niet-gereguleerde activiteiten binnen het toezichtkader brengt: het initiëren van betalingen vanaf de bankrekening via een derde partij, en het verzamelen van betaalrekeninginformatie om op basis daarvan diensten te leveren, zoals digitale huishoudboekjes (figuur 2).

Strategisch inspelen op marktinnovaties

Banken, niet-bancaire betaaldienstverleners (betaalinstellingen), bedrijven, winkeliers en softwarehuizen zien innovaties opkomen, en moeten hier strategisch mee omgaan.

Innovaties in het (virtuele) toonbankbetalingsverkeer

Aan de kant van de betaler zijn apps voor mobiel betalen, zowel van banken als van niet-bancaire partijen, een in het oog springende ontwikkeling in het toonbankbetalingsverkeer. Aan de kant van de ontvanger zien marktpartijen met name mogelijkheden voor omni-channeloplossingen die het eenvoudig moeten maken voor winkeliers om zowel online als aan de toonbank betalingen te ontvangen via verschillende kanalen. Innovaties die aan beide kanten impact hebben, zijn bijvoorbeeld contactloos betalen en in-appbetalingen. Consumenten gaan op een andere manier betalen, en winkeliers moeten, om de nieuwe betaalmethoden te accepteren, nieuwe betaalautomaten aanschaffen of mobiele apps ontwikkelen waarin betaald kan worden.

In dit deelgebied van het betalingsverkeer zijn veel partijen actief. Voor de nabije toekomst houden zowel banken en betaalinstellingen als winkeliers er rekening mee dat er nieuwe partijen komen met eigen betaalapplicaties die gebruikmaken van de bestaande infrastructuur. Denk bijvoorbeeld aan apps waarin de gegevens van een betaalkaart opgeslagen staan, waarmee aan de toonbank en online betaald kan worden. Ook kunnen kaartbetalingen verdreven worden doordat derde partijen toonbankbetaaloplossingen gaan bieden op basis van overschrijvingen (omdat zij toegang hebben tot de betaalrekening).

Innovaties in girale producten en diensten voor consumenten

De verwachtingen van marktpartijen op het gebied van innovaties voor consumenten buiten het toonbankbetalingsverkeer zijn minder hoog. Een belangrijke onderliggende factor hierbij is dat het moeilijk is om tot een goede businesscase te komen, zeker bij producten voor betalingen tussen consumenten onderling, omdat de bereidheid om te betalen voor dergelijke diensten bij consumenten laag is.

Bij betalingen van consumenten aan bedrijven valt op dat niet-bancaire partijen komen met oplossingen voor elektronisch factureren nadat het bancaire product hiervoor, FiNBOX, weinig succesvol bleek. Zo stappen deze partijen in het gat dat de banken opengelaten hebben. Ook bij financiële dashboards, die consumenten een overzicht geven van hun financiële situatie, zijn het vooral nieuwe partijen die nu het voortouw nemen, nadat eerdere pogingen van grootbanken niet aan bleken te slaan bij consumenten.

Innovaties in girale producten en diensten voor de zakelijke markt

De innovatie in het zakelijk betalingsverkeer is relatief beperkt. Betaalinstellingen en softwareleveranciers komen met diensten voor het digitaal versturen van aanmaningen (met een betaallink) en om de verwerking van (elektronische) facturen en betalingen in de boekhouding verder te automatiseren. Bij dit laatste blijkt interoperabiliteit moeilijk op gang te komen, omdat partijen elkaar als concurrent zien en niet als partner om mee samen te werken. Ook speelt mee dat bedrijven, na de ingrijpende inspanningen om in 2014 de overgang naar SEPA te realiseren, nu minder ruimte hebben voor investeringen om hun betalingsverkeer verder te verbeteren. Dit verklaart ook waarom bijvoorbeeld de ontwikkeling van Europese betaalplatforms waarmee cashmanagement kan worden gecentraliseerd, achterblijft.

Infrastructurele innovaties

In twee onderdelen van de infrastructuur wordt er gewerkt aan innovaties: de interbancaire betalingsinfrastructuur, en de infrastructuur tussen banken en andere dienstverleners. In de interbancaire betalingsinfrastructuur zijn, naast banken, processoren actief die betalingen tussen banken verwerken. De Nederlandse banken zijn samen volop bezig met de uitvoering van het nationale instant payments-project: de ontwikkeling van een nieuwe infrastructuur die het mogelijk maakt om betalingen zo snel te verwerken dat de ontvanger binnen vijf seconden beschikking heeft over het geld. Nederland neemt met de keuze voor een nieuwe betaalinfrastructuur in Europa tot nu toe een unieke positie in. Tegelijkertijd experimenteren banken ook met blockchaintechnologie – die de interbancaire infrastructuur potentieel nog ingrijpender kan veranderen – van systemen met daarin een belangrijke rol voor centrale partijen naar een decentrale opzet. Voordat grootschalige toepassing van deze technologie mogelijk is, zullen blockchainoplossingen die geschikt zijn voor gebruik in de financiële sector nog verder ontwikkeld moeten worden, met daarbij oog voor zaken als schaalbaarheid en compliance. Deze ontwikkeling is in volle gang, met allerlei partijen die hun eigen blockchains ontwikkelen, maar op langere termijn is standaardisatie wenselijk om fragmentatie tegen te gaan.

Daarnaast is er de infrastructuur tussen banken en andere dienstverleners die de komende jaren zal moeten veranderen om te voldoen aan de eisen van de Europese Betalingsrichtlijn (PSD2) op het gebied van toegang tot de betaalrekening. Een belangrijk vraagstuk voor de komende jaren is hoe banken deze toegang gaan realiseren, en welke (veiligheids-) standaarden ze hierbij gaan gebruiken.

Elektronische identificatie en authenticatie

Elektronische identificatie- en authenticatiediensten worden voor banken steeds belangrijker. Banken bieden klanten de mogelijkheid zich online te identificeren bij andere organisaties met de authenticatiemiddelen van hun bank. Met deze dienst, iDIN, loopt momenteel een pilot bij de Belastingdienst. Ook op het gebied van die authenticatiemiddelen zelf wordt er geïnnoveerd: denk aan het gebruik van biometrische kenmerken in plaats van wachtwoorden of codes.

De overheid speelt hierbij een belangrijke rol, omdat elektronische identificatie veel verder gaat dan het betalingsverkeer of de financiële dienstverlening. Ook de niet-bancaire partijen waarmee gesproken is, onderkennen het belang van betrouwbare en veilige elektronische identificatie- en authenticatiemiddelen. Dit betekent echter niet automatisch dat gekozen moet worden voor de oplossingen van banken: er zijn ook allerlei andere partijen actief op deze markt.

Strategische betekenis voor marktpartijen

De betrokken partijen verschillen wat betreft innovatie in het betalingsverkeer in visie en actie. Deze verschillen zijn grotendeels te verklaren door de marktpositie die zij in-

nemen en of zij opereren aan de aanbod- of de vraagkant van het betalingsverkeer.

Banken worden vooral in de consumentenmarkt geconfronteerd met nieuwe concurrenten. Zij lopen daar het risico een deel van het klantencontact en daarmee de mogelijkheden voor cross-selling mis te lopen. De keuze waar zij voor staan is of zij inderdaad de concurrentieslag aan willen gaan door zelf ook met innovatieve betaaloplossingen te komen, of zich juist willen richten op hun rol als beheerder van de betaalrekeningen en de bancaire infrastructuur. In de gesprekken die DNB met de banken had, gaf geen enkele bank aan voor de tweede optie te kiezen.

Grootbanken hebben de visie dat zij over de breedte van het betalingsverkeer actief moeten zijn. Zij willen de klant ondersteunen waar hij of zij ook is, via elk wenselijk kanaal en liefst 24 uur per dag. Innovatieve diensten van nieuwe partijen zijn voor deze banken vaak een prikkel om zelf ook te innoveren, om zo te kunnen concurreren. Kleinere nieuwe banken richten zich meer op nicheproducten zoals P2P- en appbetalingen en financiële dashboards, waarbij zij ook toegang willen krijgen tot rekeningen bij andere banken. Zowel grote als kleinere banken willen ook aanvullende diensten aan gaan bieden op basis van gebruik van klantendata.

Ook niet-bancaire betaaldienstverleners kijken uit naar de mogelijkheden van toegang tot de betaalrekening om digitale huishoudboekjes te kunnen maken en om daaraan gekoppeld advies of betalingsinitiatiediensten te leveren. Zij zullen consumenten en bedrijven moeten bewegen om hun diensten te gebruiken om een positie te verwerven. Vaak zal dit betekenen dat zij aangesloten moeten zijn op bestaande infrastructuren, zodat bijvoorbeeld winkeliers eenvoudig hun betaaloplossing kunnen accepteren. Samenwerking en gebruik van standaarden zijn hiervoor van belang. Aan de andere kant biedt versnippering ook kansen om diensten aan te bieden aan winkeliers zodat deze een veelheid van betaalmethoden kunnen accepteren.

Gebruikers van betaaldiensten kunnen uit een groter palet van betaaloplossingen kiezen die het best aansluiten bij hun wensen. Als al die oplossingen echter niet op elkaar aansluiten, kan dit betekenen dat consumenten allerlei verschillende betaalapps moeten installeren en winkeliers een grote hoeveelheid betaalmethoden moeten accepteren. Winkeliers maken zich zorgen om de kosten die een dergelijke versnippering met zich meebrengt, en zullen mede daarom niet direct elke nieuwe betaalmethode omarmen. Omdat versnippering het systeem als geheel inefficiënt maakt, is interoperabiliteit tussen betaaloplossingen essentieel. Dit geldt ook voor de zakelijke markt, waar een gebrek aan interoperabiliteit, bijvoorbeeld tussen oplossingen voor elektronisch factureren, nu al een verdere efficiëntieslag in de Europese betaalmarkt lijkt te belemmeren.

Conclusie

Innovatie biedt kansen om betaaldienstverlening beter aan te doen sluiten bij de wensen van gebruikers. Er zijn echter ook risico’s, zoals versnippering in het virtuele toonbankbetalingsverkeer. Vanwege de eis van algemene bereikbaarheid en toegankelijkheid zullen naast innovatieve betaalmethoden ook de meer traditionele betaalmiddelen (betaalkaarten, contant) beschikbaar moeten blijven zolang hier behoefte aan is. Op korte termijn lijken de gevolgen van innovatie daarom niet revolutionair, maar op lange termijn zal innovatie het betalingsverkeer waarschijnlijk ingrijpend veranderen.

Auteurs

Categorieën