Een aanzienlijke groep huishoudens spaart onnodig veel volgens de Studiegroep Duurzame Groei. Voor deze huishoudens is volledige hypotheekaflossing niet nodig. Vooral jonge huishoudens zijn gebaat bij meer bestedingsruimte. Zij hebben vaak hoge kosten, bijvoorbeeld vanwege jonge kinderen, terwijl hun inkomen nog relatief laag is.

De studiegroep draagt twee oplossingen aan: het versoepelen van de aflossingseis naar 50 procent, en de combinatiehypotheek, een reeds toegestane hypotheekvorm waarbij een tweede niet-aftrekbare hypotheek de maandlasten verlaagt door maximaal 50 procent van de aflossing op de eerste hypotheek te financieren. De eerste hypotheek neemt dus af, terwijl de tweede oploopt.

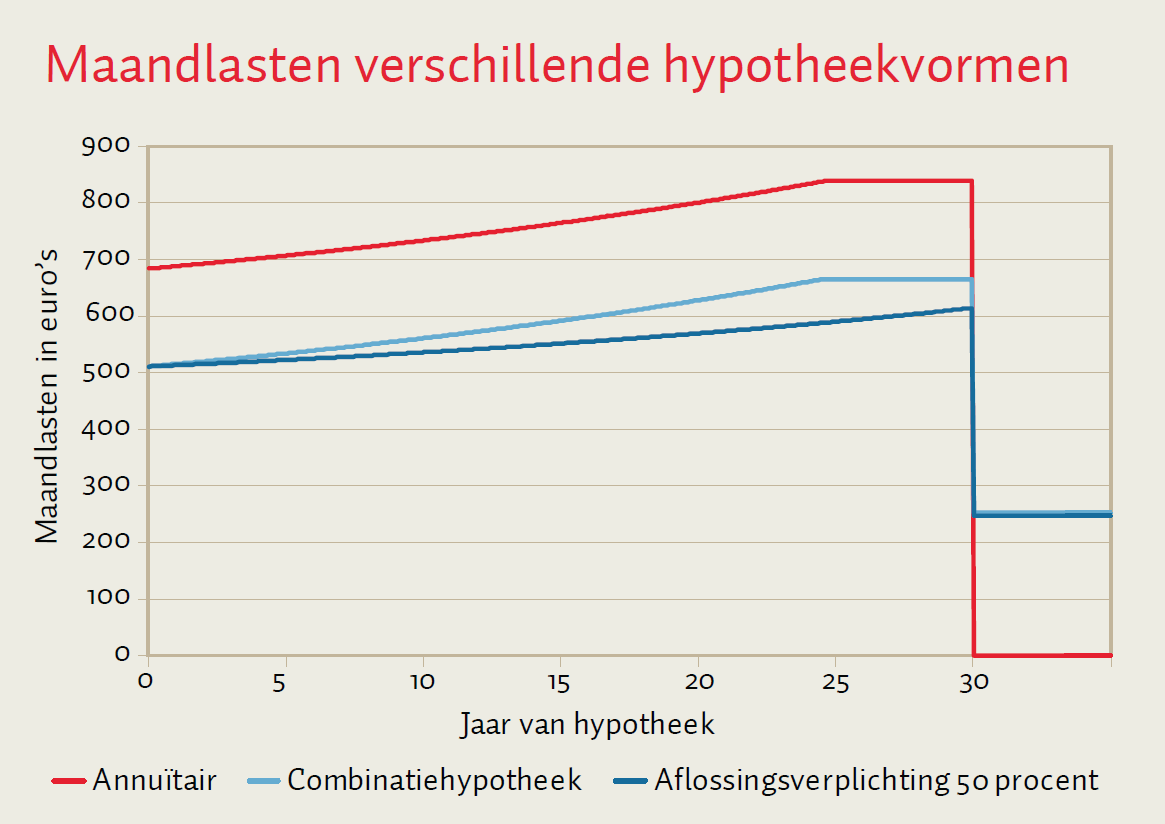

De onderstaande grafiek laat zien dat beide hypotheekvormen, door niet volledig af te lossen, de maandlasten (bestaande uit netto-hypotheeklasten en eigenwoningforfait) de eerste dertig jaar aanzienlijk drukken. In het gekozen voorbeeld op basis van een woning van 200.000 euro met 3 procent hypotheekrente en aanvankelijk 100 procent loan-to-value scheelt dit aanvankelijk ruim 170 euro per maand. Het verschil in maandlasten tussen de soepelere aflossingseis en de combinatiehypotheek is relatief klein, vooral aan het begin van de looptijd (wanneer huishoudens volgens de studiegroep juist meer bestedingsruimte kunnen gebruiken). Na 10 jaar betaalt iemand met een combinatiehypotheek maar 25 euro meer. Dit verschil loopt op tot 75 euro na 25 jaar.

Het verschil in maandlasten wordt volledig verklaard door de hogere hypotheekrenteaftrek bij het versoepelen van de aflossingseis. Dit leidt niet alleen tot minder belastinginkomsten, maar betekent ook een grotere verstoring van de woningmarkt. Daarnaast vergt versoepeling van de aflossingseis een wetswijziging, hetgeen kan leiden tot extra uitvoeringsproblematiek bij de Belastingdienst.

De combinatiehypotheek vormt momenteel echter ook geen reëel alternatief, omdat deze hypotheekvorm niet wordt aangeboden. Waarom niet en of dit in de toekomst gaat veranderen, is moeilijk te zeggen. Maar het is wel duidelijk dat de analyse van de studiegroep erop duidt dat er wellicht een markt voor de combinatiehypotheek bestaat.

Auteur

Categorieën