■ Nora Neuteboom (ABN Amro)

Nederland heeft al jarenlang te maken met lage inflatie. Dat komt onder andere door conjuncturele en andere tijdelijke factoren, en ook door structurele factoren, zoals de verheviging van de internationale concurrentie.

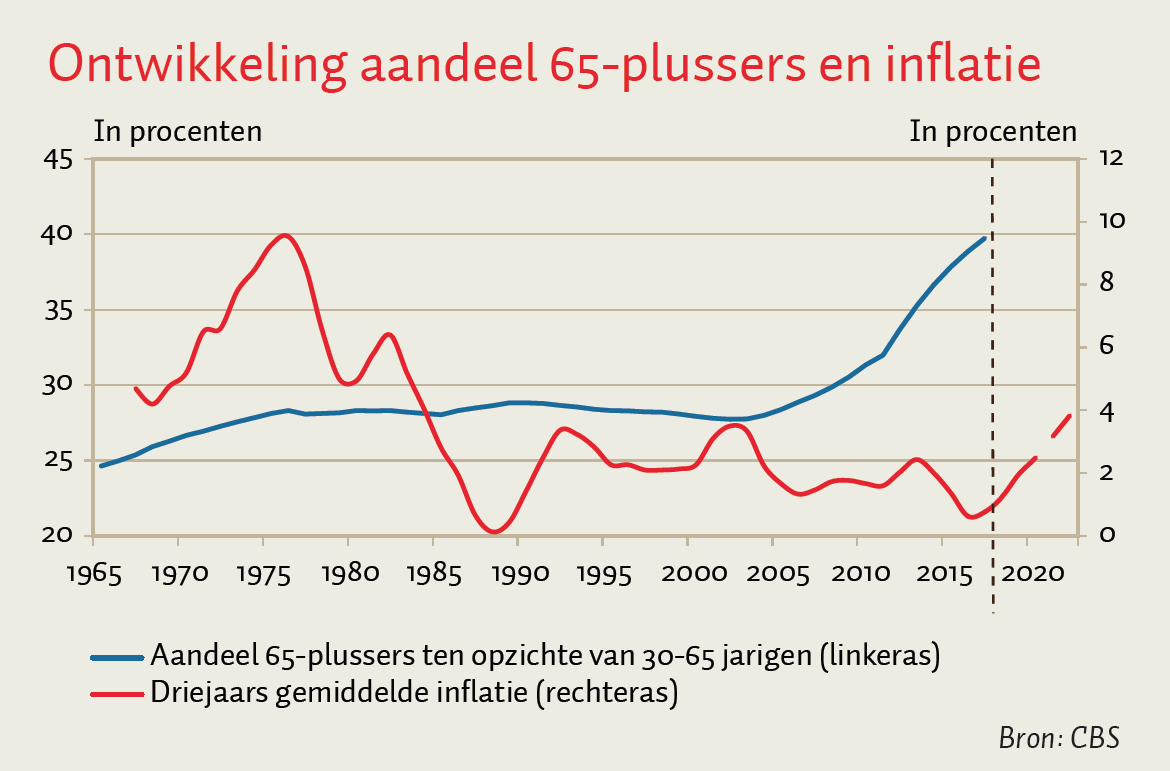

Een veranderende demografie is een structurele factor die vaak wordt genoemd als belangrijke reden waarom inflatie laag blijft. Volgens de levenscyclus-hypothese consumeren mensen tot hun 30e en vanaf hun 65e meer dan dat ze sparen. In de beroepsgeschikte leeftijd van 30 tot 65 jaar wordt daarentegen meer gespaard dan uitgegeven. Het aandeel beroepsgeschikten heeft dus gevolgen voor de effectieve vraag. Een verhoging van de effectieve vraag leidt vervolgens tot inflatoire druk, en andersom leidt een verlaging ervan tot deflatoire druk.

De levencyclus-hypothese kan worden toegepast op naoorlogse babyboomers (geboren tussen 1945 en 1955) die de arbeidsmarkt betraden rond 1970. Dit resulteerde in het zogenaamde demografisch dividend; het aandeel van beroepsgeschikten in de bevolking bereikte een historisch hoog niveau. Vanaf 2005, het moment dat de eerste babyboomers met pensioen gaan, verandert de verhouding tussen 65-plussers en de beroepsgeschikte bevolking. Door de verdere toename van gepensioneerden zal volgens de levenscyclus-hypothese, ceterus paribus, de inflatie de komende jaren daarom stijgen.

De levensloop-hypothese is niet onomstreden. In de figuur zien we dat vanaf 2005 de stijging van het aantal 65-plussers ten opzichte van de beroepsgeschikte bevolking niet samenging met een stijging van de inflatie. Ten eerste komt het opgebouwde vermogen in Nederland pas ver na de pensioengerechtigde leeftijd vrij. Dit komt doordat veel vermogen van ouderen in een (al dan niet afbetaald) koophuis zit, en dit vermogen komt pas op veel latere leeftijd vrij omdat veel ouderen langer in hun eigen huis blijven wonen. Daarnaast is de gemiddelde levensverwachting de afgelopen decennia sterk gestegen van 64 jaar in 1960 naar bijna 82 jaar op dit moment. 65-plussers zullen rekening houden met hun verwachte levensduur en daarom het besteden van hun gespaarde geld uitsmeren over een periode van ongeveer twintig jaar. Een plotselinge stijging van de inflatie als gevolg van spenderende babyboomers is daarom de komende jaren onwaarschijnlijk.