De meestgebruikte maatstaf voor de economische groei, het bruto binnenlands product (bbp), is niet onomstreden. Zo concludeerde de tijdelijke Kamercommissie Breed Welvaartsbegrip in het voorjaar van 2016 dat het bbp onvoldoende welvaart meet en er behoefte is aan een maatstaf waarin onderwijs, gezondheid en milieu beter naar voren komen. Discussie hierover is beleidsmatig best belangrijk maar niet voor analyse van de economische ontwikkeling op korte termijn. Waar in de komende maanden de meeste aandacht naar uit zal gaan, zijn de economisch effecten van de uitkomst van het Britse referendum over het EU-lidmaatschap. Wat zal het effect van de toegenomen economische en politieke onzekerheid zijn op de Britse economie? Het IMF verwacht een recessie.

Door het bbp als indicator te gebruiken, onderschat men echter de pijn voor de economie van het Verenigd Koninkrijk. Het inkomenseffect van de relatieve ontwikkeling van de in- en uitvoerprijzen is niet zichtbaar in het bbp. Als door depreciatie van het pond sterling de invoerprijzen sterk stijgen, zal (zelfs bij een gelijkblijvend bbp-volume) het totale reëel nationaal inkomen afnemen. Dit omdat het uitvoervolume dan goed is voor minder invoervolume en daarmee de middelen van besteding dalen.

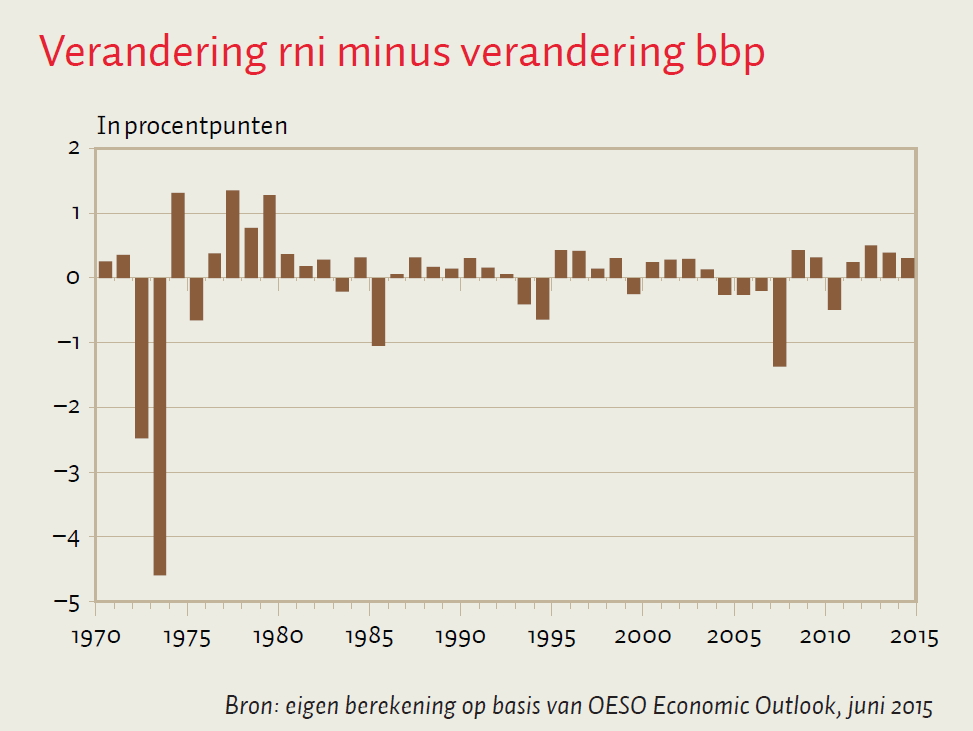

Gelukkig hebben conjunctuurvorsers naast het bbp-volume nog een andere indicator tot hun beschikking: het reëel nationaal inkomen (rni). De procentuele mutatie in het rni is gelijk aan de procentuele mutatie in het bbp-volume gecorrigeerd voor het verschil tussen de procentuele mutatie in de invoer- en uitvoerprijs (de ruilvoet). Deze correctie is in het verleden voor het Verenigd Koninkrijk een aantal keren aanzienlijk geweest (zie figuur). Dat waren vooral jaren met een forse olieprijsstijging (1973 en 1974) of een flinke verandering in het pond sterling ten opzichte van andere valuta (2008).

Na het referendum is het Britse pond met zo’n tien procent gedaald en daarmee is de ruilvoet verslechterd; dit is vergelijkbaar met de wisselkoersontwikkeling in 2008. Zelfs als de bbp-effecten uiteindelijk meevallen, onderschat dit de schade en zal het rni zich ongunstig ontwikkelen.