Economen die de conjunctuur volgen, beschouwen dikwijls het consumentenvertrouwen als een indicator van consumptiegroei. Maar welke aspecten van het vertrouwen verklaren de consumptie het beste? En reageren alle consumptiegoederen hetzelfde op veranderingen in vertrouwen?

In het kort

– De hoofdindicator van het consumentenvertrouwen levert een significante bijdrage aan het verklaren van consumptie.

– Sommige deelindicatoren lijken nog sterker verbonden met de totale consumptie en met consumptiecomponenten.

– Dit geldt vooral voor de financiële situatie, de intentie om een huis te kopen of te bouwen en de intentie om een auto te kopen.

Het consumentenvertrouwen geeft economen een indicatie van de kant die de consumptie opgaat. In studies kijken zij daarbij doorgaans naar het effect van de hoofdindicator op de consumptie, en soms naar een enkele deelindicator, in aanvulling op indicatoren als inkomen en werkloosheid. De vraag hierbij is of het sentiment iets anders oppikt dan wat de harde economische cijfers verklaren. De meeste auteurs vinden een bescheiden significante relatie tussen vertrouwensindicatoren en consumptiegroei (Dées en Brinca, 2011; Ludvigson, 2004; Kellstedt et al., 2015).

Er zijn echter aanwijzingen dat onderliggende of zelfs aanvullende sentimentsindicatoren de consumptie beter verklaren dan de hoofdindicator doet (Kellstedt et al., 2015; De Winter en Van der Veer, 2007; 2008). Ook zijn er aanwijzingen dat het vertrouwen een groter effect heeft op de consumptie van duurzame goederen en diensten dan op die van basisbehoeften als voeding en energie. Pessimisme over de economie of het toekomstige inkomen kan er namelijk toe leiden dat mensen meer of vaker sparen uit voorzorg (Browning en Lusardi, 1996; Caroll, 1997). Andersom kan optimisme de aanleg van een financiële buffer voor moeilijke tijden juist verkleinen (Katona, 1975). Dat zou dan zwaarder doorwerken in de consumptie van duurzame goederen en diensten, omdat die in tegenstelling tot de basisbehoeften eenvoudiger kunnen worden uitgesteld.

Wij doen daarom een verdiepende poging om te onderzoeken of deelindicatoren van het consumentenvertrouwen in Nederland, naast harde economische indicatoren, zowel de totale consumptie als de verschillende consumptiecategorieën beter verklaren dan de hoofdindex doet. Daarnaast bekijken we of bepaalde consumptiegoederen sterker reageren op sentimentsindicatoren dan andere. Deze inzichten helpen ons om consumptie en spaargedrag beter te begrijpen en te verklaren.

Data

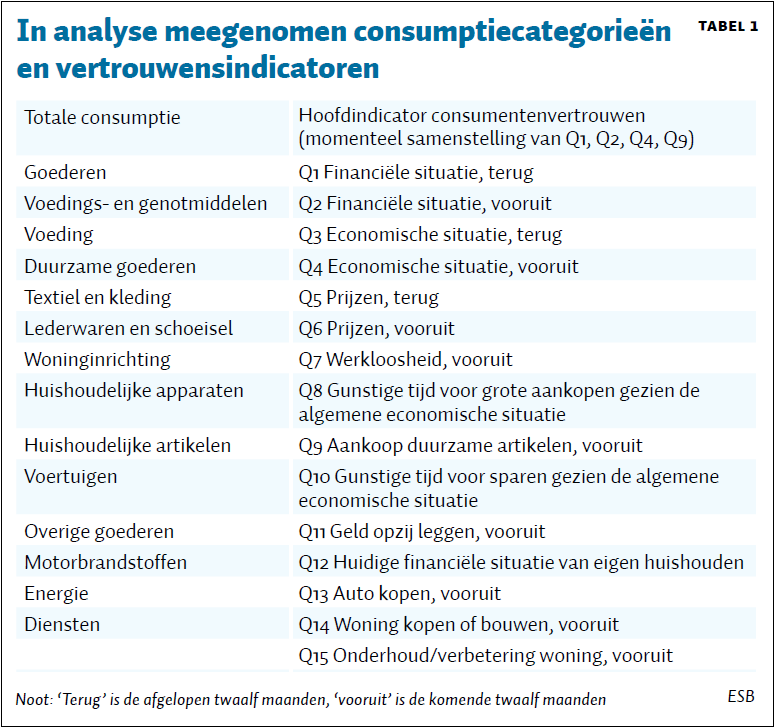

De hoofdindicator van consumentenvertrouwen is een samenstelling van een aantal vragen gericht op algemene macro-economische ontwikkelingen en de persoonlijke financiën. Daarbij worden attitudes gemeten die hierop terugkijken, die over de huidige situatie gaan en die hierop vooruit kijken. De gebruikte vertrouwensindicatoren komen van Eurostat en staan in de rechterkolom van tabel 1. Het betreft de hoofdindicator, bekende deelindicatoren als de ‘financiële situatie de komende twaalf maanden’ en een aantal aanvullende indicatoren. De data betreffen het saldo van positieve en negatieve antwoorden.

In onze analyse bekijken we de consumptiecategorieën waarvoor het Centraal Bureau voor de Statistiek op maandbasis volumemutaties bekendmaakt. Dit betreft alle hoofdgroepen en enkele subgroepen binnen duurzame en overige goederen. De gehele lijst staat in de linkerkolom van tabel 1. Veel analyses baseren zich op kwartaal-op-kwartaaldata, maar wij beperken ons tot jaar-op-jaarmutaties vanwege databeschikbaarheid.

Methode

We voeren 1.200 regressies uit, waarbij consumptie steeds de afhankelijke variabele is en consumentenvertrouwen de belangrijkste onafhankelijke variabele. Als controlevariabelen nemen we telkens dezelfde set van harde economische variabelen op, zodat we de toegevoegde waarde van de vertrouwensindicator meten. We komen tot 1.200 regressies, omdat er vijftien consumptiecategorieën zijn, maal zestien consumentenvertrouwensindicatoren die elk nul tot en met vier kwartalen kunnen voorlopen. De complete set resultaten is opvraagbaar bij de auteurs.

Consumptiegroei nemen we enkel met vier vertragingen op als onafhankelijke variabele, omdat er overlappende gegevens in de eerste drie vertragingen zitten door het gebruik van jaar-op-jaarmutaties. De harde economische variabelen zijn net als in Öztürk en Stokman (2019, in deze ESB) en Kharroubi en Kohlscheen (2017) de groei van de reële huizenprijs (één kwartaal vertraagd), de groei van het reële arbeidsinkomen, verandering in de werkloosheidsvoet, verandering in de reële korte rente, groei van de reële aandelenkoers, en de volatiliteit op de financiële markten (vix). Al deze groeivoeten en veranderingen zijn ten opzichte van een jaar daarvoor, net als de afhankelijke variabele consumptiegroei.

Hoewel alle data op maandbasis bekend zijn (met uitzondering van de laatste drie vertrouwensindicatoren in tabel 1), voeren we de analyse op kwartaalbasis uit. Dit mitigeert het effect van grote maand-op-maandschommelingen en het ontbreken van een koopdagencorrectie in de consumptiecijfers.

Of een vertrouwensindicator een bijdrage levert aan de verklaring van de consumptiegroei, beoordelen we op grond van de statistische significantie van de bijbehorende coëfficiënt (eenprocentsniveau of beter, tenzij anders vermeld) en ook of de aangepaste R2 substantieel verbetert (met ten minste 1,5 procentpunt).

Resultaten

We bespreken eerst het effect van vertrouwensindicatoren op de totale consumptiegroei en daarna op de deelcategorieën van de consumptie.

Totale consumptie

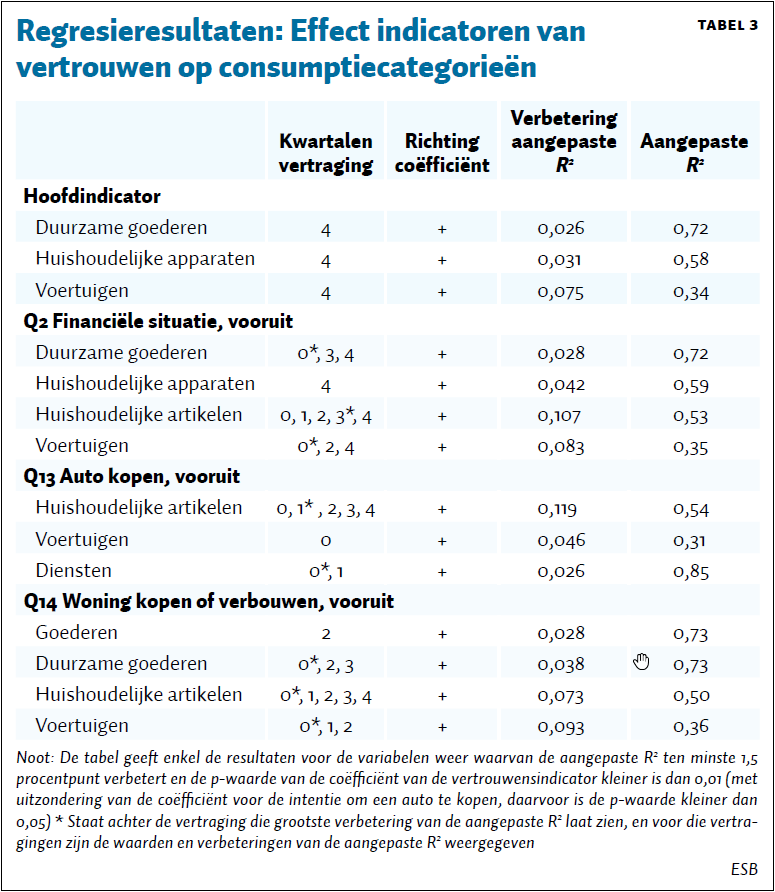

De regressies van de totale consumptie leveren opvallende resultaten op. Zo is de bijdrage van de hoofdindicator kleiner dan die van een aantal onderliggende en aanvullende indicatoren (tabel 2). De hoofdindicator levert enkel met vier vertragingen een bijdrage, in aanvulling op de zes harde economische variabelen en de vertraagde consumptiegroei. De coëfficiënt is positief, maar wel slechts statistisch significant op vijf procent, en verhoogt de aangepaste R2 van 0,83 tot 0,84. Dit suggereert een bescheiden verklarende waarde van de hoofdindicator.

De deelindicator ‘de financiële situatie de komende twaalf maanden’ (Q2) levert echter met vier vertragingen een sterkere verbetering op van de aangepaste R2. De coëfficiënt is positief en significant, hetgeen in lijn is met de theorie over sparen uit voorzorg: als de verwachting is dat het je financieel voor de wind zal gaan, neemt de bereidheid om te consumeren toe en het sparen uit voorzorg af. Hoewel de deelindicator ‘men verwacht in de komende twaalf maanden grote uitgaven te doen’ (Q9) voor de nul- en een-vertraging ook een aanzienlijke verbetering van de aangepaste R2 oplevert, vinden we toch een negatieve relatie met de consumptiegroei. Curieus, en niet direct te verklaren.

Verder is het opmerkelijk dat de vraag of mensen ‘van plan zijn komend jaar een huis te kopen of te bouwen’ (Q14) een nog grotere bijdrage levert aan het verklaren van de consumptiegroei. De aangepaste R2 stijgt naar 0,86 met nul vertraging, en de coëfficiënt is positief en significant. Deze indicator zegt mogelijk iets over de algehele stemming van de consument over de status van de economie. Een dergelijke grote uitgave overweeg je immers alleen als je verwacht dat het je de komende tijd economisch voor de wind zal gaan. Om die reden is het een goede aanvulling op de harde economische variabelen. Hetzelfde geldt voor de indicator over ‘het kopen van een auto in het komende jaar’ (Q13). Ook deze verhoogt de aangepaste R2 substantieel.

We vinden eveneens een belangrijke bijdrage van ‘een gunstige tijd om te sparen’ (Q10) voor een vertraging van drie kwartalen. De relatie is positief, wat erop kan duiden dat als het inkomen toeneemt, er naast ruimte om te sparen ook ruimte is om uit te geven. Maar de verwachte relatie is ambigu: je kunt ook beargumenteren dat er wordt gespaard in plaats van geconsumeerd als de rente hoog is, wat een negatieve correlatie met consumptie zou opleveren.

Tot slot merken we op dat geen van de drie terugkijkende deelindicatoren in onze analyse – financieel (Q1), economie (Q3) en prijzen (Q5) – een aanvullende verklaarkracht hebben.

Consumptiecategorieën

Zoals verwacht lijken de consumptiecategorieën voedsel, energie en brandstoffen grotendeels ongevoelig voor schommelingen in het vertrouwen van consumenten. Dit soort basisbehoeften kunnen moeilijk worden uitgesteld en zijn daardoor vermoedelijk inelastisch voor sentimentsveranderingen. Substantiële en significante bijdragen van sentimentsindicatoren worden voornamelijk gevonden voor duurzame goederen en in mindere mate voor diensten. Zo levert de hoofdindicator een positieve, substantiële en significante bijdrage aan de verklaring van de consumptie van het totaal van duurzame goederen, huishoudelijke apparaten en voertuigen. Net als voor de totale consumptie zien we deze bijdrages alleen voor de vierkwartalenvertraging (tabel 3). Daarnaast zien we dat voor deze consumptiecategorieën de deelindicator ‘de financiële situatie, vooruit’ (Q2) opnieuw een grotere bijdrage levert dan de hoofdindicator. Bovendien levert deze deelindicator ook een belangrijke bijdrage aan de verklaring van de huishoudelijke artikelen.

Verder vinden we dat de deelindicatoren die het goed doen voor de totale consumptie, ook voor de verschillende consumptiecategorieën een aanzienlijke bijdrage leveren. Vooral de wijdverspreide impact van ‘de intentie om een woning te kopen of te bouwen’ (Q14) valt op. Niet alleen nemen de aangepaste R2 noemenswaardig toe voor de consumptie van goederen die vaak gepaard gaan met het kopen van een huis, zoals huishoudelijke apparaten, maar ook voor voertuigen. Voor ‘de intentie om een auto te kopen’ (Q13) geldt iets soortgelijks: deze indicator verbetert niet alleen de verklaring van de consumptie van voertuigen (wel met een significantieniveau van slechts vijf procent), maar ook die van huishoudelijke artikelen en diensten.

Conclusie

De beschikbare informatie over de stemming van consumenten kan beter worden benut. Om ontwikkelingen in de consumptie beter te begrijpen en te verklaren, is het zinvol om naar het verband tussen deelindicatoren van het vertrouwen en subcategorieën van consumptie te kijken. Een aantal relaties zijn logisch te verklaren, zoals die tussen de intentie om een auto te kopen en de consumptie van voertuigen, terwijl andere verrassender zijn. Bijvoorbeeld de relatief grote impact van de intentie om een woning te kopen of te bouwen op zowel de totale consumptie als de verschillende consumptiecategorieën.

Literatuur

Browning, M. en A. Lusardi (1996) Household saving: micro theories and micro facts. Journal of Economic Literature, 34(4), 1797–1855.

Carroll, C.D. (1997) Buffer-stock saving and the life cycle/permanent income hypothesis. The Quarterly Journal of Economics, 112(1), 1–55.

Dées, S. en P.S. Brinca (2011) Consumer confidence as a predictor of consumption spending: evidence for the United States and the euro area. ECB Working Paper, 1349.

Katona, G. (1975) Psychological economics. New York: Elsevier.

Kellstedt, P.M., S. Linn en A.L. Hannah (2015) The usefulness of consumer sentiment: assessing construct and measurement. Public Opinion Quarterly, 79(1), 181–203.

Kharroubi, E. en E. Kohlscheen (2017) Consumption-led expansions. BIS Quarterly Review, maart, 25–37.

Ludvigson, S.C. (2004) Consumer confidence and consumer spending. The Journal of Economic Perspectives, 18(2), 29–50.

Öztürk, B. en A. Stokman (2019) Sporen van animal spirits in particuliere consumptie, ESB, 104(4773), 208–210.

Winter, J. de, en K. van der Veer (2007) Consument heeft rooskleurig beeld van economie. ESB, 92(4515), 462–463.

Winter, J. de, en K. van der Veer (2008) Voorspelkracht conjunctuurindicatoren eurogebied. ESB, 93(4530), 136–137.

Auteurs

Categorieën