Het relatief snelle herstel van de Nederlandse economie zou te maken kunnen hebben met de in internationaal perspectief hoge mate van digitalisering. Hebben bedrijven die vóór de pandemie meer gedigitaliseerd waren een hogere omzetgroei gerealiseerd in 2020? Een analyse aan de hand van Nederlandse data.

In het kort

- Bedrijven in dezelfde sector hebben heel verschillend gepresteerd na de schokken tijdens de coronacrisis.

- De omzet is in 2020 sterker gestegen voor bedrijven met een groter aandeel telewerkers en digitale verkooproutes in 2019.

- Wel is er sprake van grotere heterogeniteit tussen bedrijven als het gaat om de invloed van digitalisering op de omzet.

Vaak wordt er gesuggereerd dat de Nederlandse economie in het algemeen, en succesvolle bedrijven in het bijzonder, snel herstelden na de dip in het tweede kwartaal van 2020 – onder meer door de vergevorderde digitalisering (D’Adamo et al., 2021; Ambrosio et al., 2022). Zo was Nederland sinds 2015 tot aan 2020 de Europese koploper in telewerken (Eurostat, 2023).

Digitalisering kon tijdens de pandemie bijdragen aan de flexibiliteit van bedrijven als het hen in staat stelde meer online te verkopen, en telewerken te faciliteren. Digitalisering heeft zo mogelijk een belangrijke rol gespeeld bij de weerbaarheid van bedrijven in 2020. Comin et al. (2022) laten voor bedrijven in Brazilië, Vietnam en Senegal zien dat er een positieve relatie bestaat tussen adoptie van digitale technologieën vóór 2020 en de omzetgroei tijdens 2020. Daarnaast tonen Bai et al. (2021) aan dat Amerikaanse beursgenoteerde bedrijven met bestaande ICT- en telewerkfaciliteiten een hogere omzet behaalden in 2020. Groenewegen et al. (2021) vinden dat bedrijven met een hogere managementscore een hogere digitale omzet hadden.

In dit artikel onderzoeken we de vraag of digitale technologieën inderdaad hebben bijgedragen aan de weerbaarheid van bedrijven. We meten bedrijfsprestaties met de omzetgroei in 2020 ten opzichte van 2019. Bedrijven die hun omzet minstens op peil hebben weten te houden, beschouwen we als weerbaarder dan bedrijven die daarin niet geslaagd zijn.

Ongelijke omzetgroei

Wij gebruiken jaarlijkse data op bedrijfsniveau voor de berekening van de omzetgroei in 2020. Hiervoor gebruiken we omzetdata van het Centraal Bureau voor de Statistiek (CBS) die alle bedrijfseenheden bevatten voor de landbouw, industrie, groot- en detailhandel, vervoer en opslag, horeca, ICT, en voor zakelijke dienstverlening.

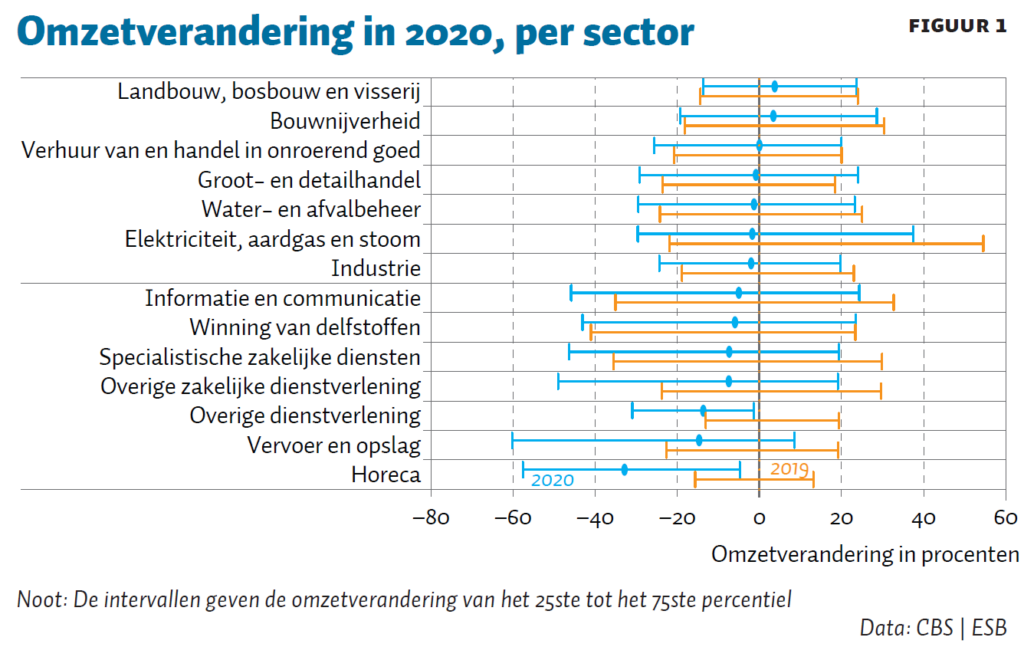

Zoals bekend zijn de sectoren ongelijk getroffen door de gevolgen van de coronapandemie en door overheidsmaatregelen zoals lockdowns en sluitingen. Het zwaarst getroffen is de omzet van zakelijke diensten en horeca, zoals te zien is onderaan in figuur 1 (CBS, 2021; Adema et al. (2021). We zien bovenin figuur 1 de sectoren die het relatief goed hebben gedaan, met name de landbouw en bouwnijverheid.

De figuur laat echter ook een toegenomen heterogeniteit zien in de omzetgroei van bedrijven binnen sectoren. Zelfs in veel zwaar getroffen (diensten)sectoren zijn er bedrijven die een sterke omzetgroei hebben gerealiseerd. Veel bedrijven hebben het in 2020 minder goed gedaan dan in 2019, maar de bovenkant van de verdeling is amper gekrompen of zelfs gestegen. De heterogeniteit is vooral gegroeid in de zakelijke dienstverlening.

Grotere verschillen tussen bedrijven

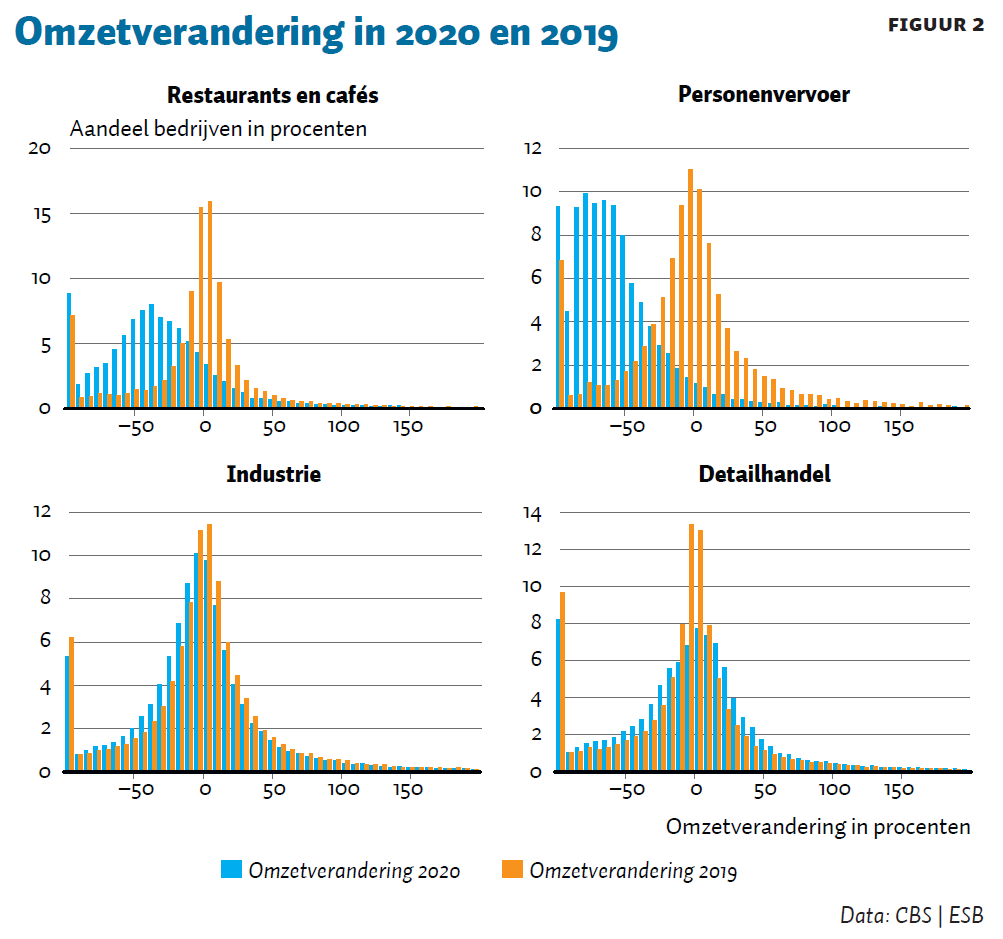

Verschillen in de ontwikkelingen van bedrijfsheterogeniteit worden scherper als we kijken naar de algehele verdeling per sector. In figuur 2 vergelijken we de verdeling van de omzetgroei in 2020, met die in 2019 van vier sectoren. In 2019 lag de modus (de piek van de verdeling) voor al deze sectoren op of nabij de nul procent. In 2020 is deze voor de hard geraakte sectoren – zoals cafés en restaurants en het personenvervoer – sterk negatief geworden. Waar voor personenvervoer de verdeling vrijwel uniform ‘schuift’, zien we in figuur 2 voor restaurants en cafés ook een toename van de spreiding – de piek van de verdeling is namelijk lager en de staarten zijn breder geworden. De toename van heterogeniteit zien we ook voor de detailhandel, maar dan zonder de verschuiving van de verdeling. Er is dus een toename van zowel bedrijven die het minder goed hebben gedaan, als van bedrijven die het juist beter hebben gedaan. Tot slot, in de industrie is de verdeling (relatief) stabiel gebleven.

Relatie digitalisering en omzetgroei

We schatten de relatie tussen de uitgangspositie van bedrijven wat betreft digitale technologieën en de omzetgroei in 2020. Hiervoor gebruiken we de investeringsaandelen van ICT en van software uit de CBS-investeringsenquête, en het aandeel telewerkers en het aandeel digitale omzet (uit web/app-verkopen) uit de CBS ICT-enquête. Omdat deze data uit verschillende enquêtes komen, is het aantal bedrijven in elke analyse verschillend.

Het aantal bedrijven dat elk jaar ondervraagd wordt, is relatief klein. Daarom combineren we data voor de jaren 2017 tot en met 2019 in de analyse. Dit houdt in dat bijvoorbeeld het aandeel van software-investeringen gelijk is aan de waarde in één van deze jaren, of een gemiddelde als een bedrijf in meerdere jaren ondervraagd is (Freeman en Bettendorf, 2023).

We verwachten een positieve relatie tussen de uitgangsposities van de vier verschillende digitale maatstaven en de omzetgroei. Ten eerste: het aandeel telewerkers is een indicatie voor de mogelijkheid van bedrijven om over te schakelen op telewerken. Bedrijven met telewerkervaring konden blijven opereren tijdens de lockdown. We verwachten dat dit voor deze bedrijven heeft bijgedragen aan een hogere omzetgroei dan van andere bedrijven (Bai et al., 2021). Ten tweede: met het aandeel digitale omzet, meten we in hoeverre bedrijven al beschikten over de infrastructuur en kennis om online te verkopen. We verwachten dat dit heeft bijgedragen aan de omzet in 2020, doordat de verminderde fysieke verkopen gemakkelijker opgevangen konden worden door online-verkopen (Andrews et al., 2021). Ten derde: ICT- en ten vierde software-investeringen zijn bredere maatstaven van de digitale ontwikkeling van bedrijven. We verwachten dat deze hebben bijgedragen aan de omzetgroei doordat bedrijven flexibeler zijn in de communicatie, zowel tussen werknemers als met externe partijen zoals toeleveranciers (Comin et al., 2022).

In de regressies controleren we voor een aantal kenmerken die mogelijk de relatie kunnen beïnvloeden. We gebruiken een serie simpele OLS-regressies waarmee we telkens één digitale maatstaf aan de omzetgroei relateren. Daarnaast controleren we telkens voor bedrijfsleeftijd, omvang, en het aandeel flexwerkers.

Resultaten

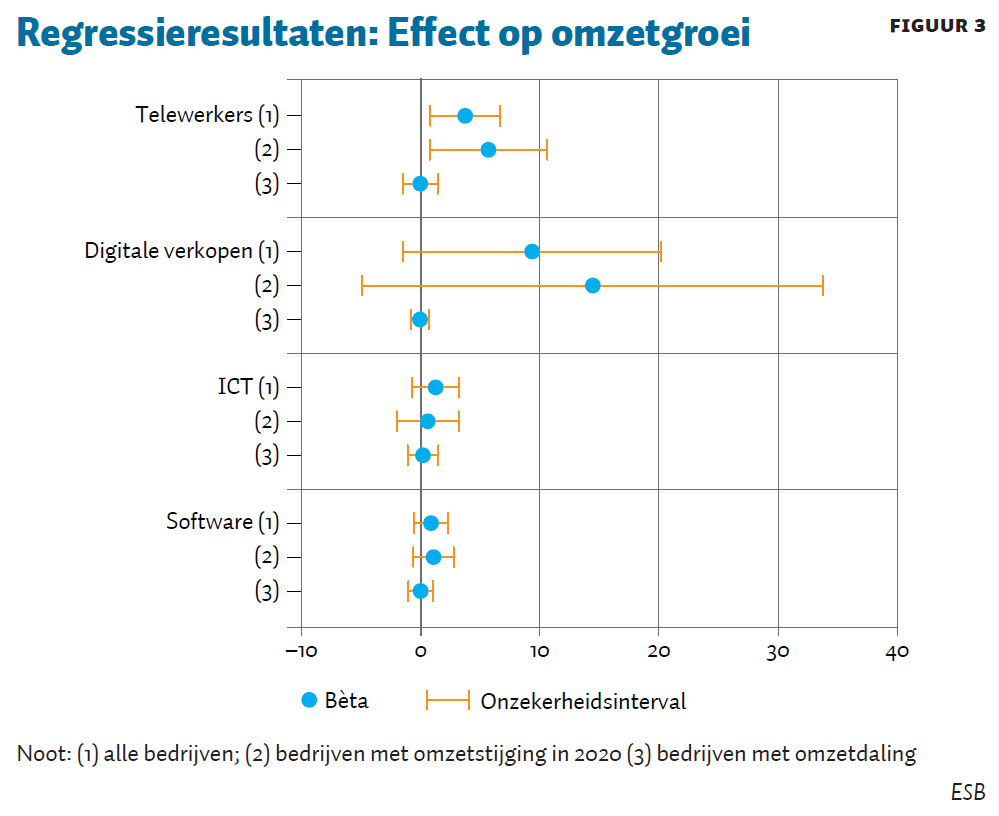

In figuur 3 tonen we de regressieresultaten, elke punt geeft de gestandaardiseerde regressiecoëfficiënt weer, en de horizontale lijnen tonen 95-procents-onzekerheidsintervallen. Elke lijn geeft een aparte regressie weer. Hierbij zijn de coëfficiënten te interpreteren als de verandering in omzetgroei die gepaard gaat met een verandering in de maatstaf van een digitale technologie van één standaardafwijking (Freeman en Bettendorf, 2023). Bijvoorbeeld, bedrijven met een standaardafwijking qua hoger aandeel telewerkers hadden gemiddeld zo’n vier procentpunt hogere omzetgroei in 2020.

Alle regressies zijn uitgevoerd met controle voor bedrijfsleeftijd, omvang en het aandeel aan flexwerkers.

De effecten in de volledige steekproef verbergen mogelijk heterogeniteit; digitalisering kan verschillende effecten hebben op bedrijven met een omzetstijging in 2020, en op bedrijven met een omzetdaling in 2020. We splitsen de steekproef om na te gaan of de effecten verschillen tussen de goed en de slecht presterende bedrijven. Beide deelgroepen bevatten ruwweg de helft van de bedrijven.

De uitgangsposities van de digitale technologieën zijn verschillend gerelateerd aan omzetgroei. Voor alle digitaliseringsindicatoren geldt dat de coëfficiënt binnen de groep verliezers klein en precies geschat is. Dit komt omdat binnen deze groep de mate van digitalisering beperkt is. Wij rapporteren hier de meest eenvoudige regressie. De resultaten zijn robuust voor extra controlevariabelen (zoals een indicator voor belastinguitstel) en fixed effects per sector, maar deze toevoegingen hebben geen noemenswaardige impact op onze resultaten.

Impact telewerkers op omzetgroei positief

Er is, zoals verwacht, een positieve relatie tussen het aandeel telewerken en de omzetgroei van bedrijven. Bedrijven met bestaande telewerkfaciliteiten zijn daarmee weerbaarder gebleken tijdens de eerste fase van de coronapandemie. Deze resultaten bewijzen geen causale relatie, maar het is plausibel dat deze bedrijven een telewerkcapaciteit sneller en efficiënter hebben kunnen uitbouwen. Hierdoor hebben groeiende bedrijven nog meer omzet kunnen genereren. Het effect voor de groep verliezers is nul, omdat telewerken simpelweg niet mogelijk was voor deze bedrijven, of omdat deze bedrijven niet in staat waren deze optie goed te benutten.

ICT-investeringen geen garantie voor succes

Bedrijven met goede startposities in ICT- en software-investeringen zijn in 2020 niet weerbaarder gebleken dan andere bedrijven. Dit blijkt uit de zeer geringe economische en statistische significantie in de relatie met omzet (coëfficiënt én standaardfout zijn gering). Dit suggereert dat bestaande investeringen in ICT en software de bedrijven niet extra beschermd hebben tegen de specifieke schok in 2020. Het is echter ook mogelijk dat deze maatstaf te brede uitgaven betreft en dat we moeten zoeken naar meer specifieke investeringen, zoals telewerken, en/of complementariteiten met andere kenmerken (Cathles et al., 2020).

Digitale verkopen positief maar heterogeen

Het aandeel digitale verkopen is sterk gerelateerd aan de omzetgroei, maar de onzekere schatting wijst op de grote heterogeniteit van dit effect. Hier zien we daarnaast ook een groot verschil tussen de schattingen voor winnaars en verliezers. Het is goed mogelijk dat een groep bedrijven sterk heeft geprofiteerd van ontwikkelde digitale verkooproutes, waar dat voor anderen niet mogelijk was. Verder onderzoek is nodig om deze verschillende groepen en hun veranderende marktaandelen nader te analyseren, zie ook IMF (2021).

Conclusie

Digitalisering lijkt op basis van onze onderzoeksresultaten op bepaalde punten te leiden tot hogere omzetgroei in 2020. Dat gold bijvoorbeeld voor bedrijven met een goede uitgangspositie in telewerken. Het is mogelijk dat dit heeft bijgedragen aan een relatief voorspoedig herstel van bedrijven in Nederland ten opzichte van andere landen. Hoe de andere digitale technologieën hier aan hebben bijgedragen valt moeilijker te zeggen met de huidige data.

Eén kanttekening bij de resultaten is dat in ons huidige onderzoek de impact van het steunbeleid op de bedrijfsresultaten beperkt aan bod komt, terwijl dat voor het functioneren van bedrijven in 2020 een belangrijke rol speelt (Freeman et al., 2021). De opzet van het steunbeleid levert echter een endogeniteitsprobleem op in deze analyse. De steun is namelijk conditioneel op de (verwachte) omzet.

Onze resultaten bieden inspiratie voor verder onderzoek. Wij gebruiken hier omzetgroei als indicator van de weerbaarheid van bedrijven, maar dit biedt niet in alle gevallen een nuttige indicatie van bedrijfsprestaties. Omzetgroei is een zwakke indicator van weerbaarheid als die gepaard gaat met een doorberekende kostenstijging. Toekomstig onderzoek kan daarom verschillende maatstaven van weerbaarheid bestuderen, zoals winstgevendheid en werkgelegenheid.

Analyses met bredere datasets kunnen ook winst opleveren. Informatie op gedetailleerder sectorniveau kan meer inzicht bieden in de heterogene uitkomsten. Met de huidige enquêtedata kunnen we beperkt naar specifieke sectoren kijken. Met bredere datasets kunnen er meer sectorspecifieke dynamieken in kaart gebracht worden, wat mogelijk de gevonden heterogeniteit kan verklaren.

Tot slot kan er winst behaald worden uit een internationaal perspectief. Een vergelijking tussen landen zou de analyse kunnen versterken door het toevoegen van een bredere set bedrijven in verschillende contexten. Op die manier zou ook geanalyseerd kunnen worden of digitalisering inderdaad het relatief snelle herstel van de Nederlandse economie verklaart na de pandemie.

Literatuur

Adema, Y., L. Bettendorf, D. Freeman et al. (2021) Economische analyse steunpakket 2020. CPB Notitie, september.

Ambrosio, F., D. Rückert en C. Weiss (2020) Who is prepared for the new digital age?: Evidence from the EIB Investment Survey. European Investment Bank.

Andrews, D., A. Charlton en A. Moore (2021) COVID-19, productivity and reallocation: Timely evidence from three OECD countries. OECD Economics Department Working Paper, 1676.

Bai, J.J., E. Brynjolfsson, W. Jin et al. (2021) Digital resilience: How work-from-home feasibility affects firm performance. NBER Working Paper, 28588.

Cathles, A., G. Nayyar en D. Rückert (2020) Digital technologies and firm performance: Evidence from Europe. EIB Working Paper, 2020/06.

CBS (2021) Ondernemers in door corona getroffen bedrijfstakken somber. CBS Bericht, 12 februari.

Comin, D.A., M. Cruz, X. Cirera et al. (2022) Technology and resilience. NBER Working Paper, 29644.

Freeman, D. en L. Bettendorf (2023) Snel herstel Nederlandse economie mogelijk te danken aan digitalisering. CPB publicatie, te vinden op cpb.nl.

D’Adamo, G., M. Bianchi en L. Granelli (2021) Digitalisation and beyond: The COVID-19 pandemic and productivity growth in G20 countries. Economic Brief 067, Europese Unie.

Eurostat (2023) European Union Labour force survey. Te vinden op ec.europa.eu.

Freeman, D., L. Bettendorf en Y. Adema (2021) Covid-19 support distorted the process of creative destruction in the Netherlands. Te vinden op cepr.org.

Groenewegen, J., S. Hardeman en E. Stam (2021) Goed gerunde bedrijven wendbaarder tijdens corona. ESB, 106(4801), 428–429.

IMF (2021) Boosting productivity in the aftermath of COVID-19. International Monetary Fund, G-20 Background Note, juni

Auteurs

Categorieën