Pensioenfondsen zouden de premie zo moeten beleggen dat de pensioenuitkering zo hoog mogelijk is tegen een aanvaardbaar risico. Het huidige Financieel Toetsingskader (FTK) introduceert een additioneel risico via de marktwaardering van de toegezegde uitkeringen. Hierdoor beleggen pensioenfondsen defensiever. Een meer economische benadering lost dit probleem op.

In het kort

Lees ook de reactie op dit artikel van Fieke van der Lecq op dit artikel

Nederland is trots op zijn pensioenstelsel. Toch leven er zorgen over de stabiliteit van het pensioenresultaat steeds breder. Vooral de kapitaalgedekte tweedepijlerpensioenen zijn sterk onderhevig aan de marktdynamiek. Doordat de pensioenfondsen vergrijzen, stijgt het opgebouwd vermogen scherp ten opzichte van de loonsom en wordt de tijdshorizon korter. Het grotere relatieve vermogen maakt de effecten van prijsveranderingen van beleggingen groter en de kortere tijdshorizon verzwakt de capaciteit deze marktschokken op te vangen.

Bij de stabiliteit van het pensioenresultaat speelt de manier waarop het pensioenvermogen wordt behandeld een belangrijke rol: als dekking voor de verplichtingen of als eigen vermogen van de deelnemers en de prikkels die daarvan uitgaan voor het beleggingsbeleid. Dat komt tot uitdrukking in het toetsingskader.

Het Financieel Toetsingskader

In het FTK staat de passiefzijde van de balans van het fonds centraal. De pensioentoezeggingen worden beschouwd als harde nominale verplichtingen die gewaardeerd worden met een bijbehorende ‘risicovrije’ marktrente als rekenrente. Financiële stabiliteit van het fonds wordt verkregen door de beleggingen aan te passen aan de karakteristieken van de verplichtingen. Dat leidt tot een eenzijdig op de lage rente gefocust beleggingsbeleid. Deze aanpak gaat voorbij aan het feit dat in het huidige pensioenfonds de deelnemers tevens eigenaar zijn en de dragers van het risico. Deze tegenstrijdigheid komt tot uitdrukking in de keuze voor een risicovrije rekenrente.

Doordat het FTK zich richt op het beheersen van het balansrisico, is het pensioenresultaat niet stabiel. De ‘excess-volatiliteit’ van financiële markten is de dominante factor in de bepaling van het pensioenresultaat. Vlaar (2017) heeft de ontwikkeling van het pensioenresultaat bestudeerd over een lange periode en voor verschillende varianten van het FTK. De resultaten zijn ronduit verontrustend. Deels is de volatiliteit in het pensioenresultaat toe te schrijven aan de keuze om via het nemen van beleggingsrisico extra rendement te verkrijgen. Deels lijkt dit resultaat echter onvermijdelijk omdat over lange perioden gemeten het resultaat van risico-arme beleggingen zoals staatsobligaties verre van stabiel is (Council of Economic Advisors, 2015).

De intellectuele lenigheid van onze beleidsmakers blijkt uit het maskeren van de tegenstrijdigheid tussen harde nominale verplichtingen enerzijds en risicovolle toezeggingen en uitkeringen anderzijds. Dat accountants en actuarissen met deze ongerijmdheid akkoord gaan, is minder begrijpelijk.

Het FTK heeft trekken van een verzekeringsmodel met winstdeling, waarbij het element met winstdeling met een flinke korrel zout moet worden genomen. Een opwaartse aanpassing van de ‘verplichtingen’ is niet waarschijnlijk, als een fonds eenmaal een lage dekkingsgraad heeft. Een beleggingsmix die gericht is op het behalen van een aantrekkelijk rendement op lange termijn brengt extra balansrisico met zich mee en verlengt de herstelperiode waarin indexatie verboden is. Deze fondsen kiezen daarom vaak voor een beleggingsmix die focust op het matchen van de rentegevoeligheid en minder op rendement. Doordat de rente zo sterk is gedaald, is een keer ten goede onder het FTK nagenoeg uitgesloten: een dodelijke combinatie.

Het FTK heeft nog een nadeel: een verslechtering van de economische vooruitzichten en daling van de rekenrente leidt onder het FTK niet tot een aanpassing van het stijgingstempo van de toezeggingen, maar loopt via de omweg van de balanspositie en wellicht met een forse vertraging tot een niveauaanpassing van de verplichtingen. Hierdoor wordt de koppeling tussen lonen en uitkeringen verzwakt.

Het Economisch Toetsingskader

In het Economisch Toetsingskader (ETK) staat de koppeling tussen uitkeringen en de ontwikkeling van het gemiddeld loonniveau centraal. De toezeggingen volgen de verwachte groei van het bruto binnenlands product (bbp) per hoofd van de bevolking. Ook in het ETK kennen we een balans, maar de nadruk ligt daarin op de actiefzijde. De centrale doelstelling is het behalen van een rendement dat de groei van de uitkeringen mogelijk maakt. Het pensioenvermogen is het vermogen van de deelnemers. Aan de passiefzijde kan dit vermogen desgewenst worden toegedeeld aan de verschillende leeftijdsgroepen. Daarvan abstraheren we hier.

De rekenrente voor de bepaling van de waarde van de pensioentoezeggingen stellen we gelijk aan de bbp-groei. Fondsen doen het goed als ze een beleggingsmix kiezen die structureel ten minste rendeert met de groei van het bbp en niet, zoals onder het FTK, een irrelevante rentetermijncurve kunnen matchen. Kader 1 laat zien dat wijzigingen in de rekenrente onder het ETK geen invloed meer hebben op de contante waarde van de uitkeringen en toezeggingen. De gerechtvaardigde hoop is dat daardoor meer in aandelen en in illiquide activa in de reële economie belegd wordt. Door alleen te beleggen in obligaties wordt dat rendement niet gehaald (zie ook Frijns et al., 2017).

Kader 1: Rekenrente beïnvloedt contante waarde van de uitkeringen niet

De toezeggingen worden jaarlijks opgerent met de bbp-groei per hoofd. Uitgaande van een toezegging in jaar \\(t\\) van \\(U_t\\) geldt dan voor de beoogde uitkering in jaar \\(t+τ\\):

\\(U_{t+τ} = U_t (1 + g – d)^τ\\)

waarbij \\(g\\) de verwachte bbp-groei is en \\(d\\) de verwachte bevolkingsgroei. De contante waarde, \\(L_t\\), van de pensioentoezeggingen op tijdstip \\(t\\) is dan gelijk aan

\\(L_t = U_t ∑_τ (1+ g-d)^τ / (1 + g)^τ ≈U_t ∑_τ(1–d)^τ\\)

Doordat de bbp-groei op dezelfde wijze doorwerkt in de teller en de noemer, is de contante waarde van de toezeggingen ongevoelig voor veranderingen in de rekenrente.

Naast het feit dat het ETK de prikkels voor het financieel beheer van een pensioenfonds goed stuurt, heeft het nog twee voordelen boven het FTK. Het eerste voordeel is dat deze keuze voor de oprenting en de disconteringsvoet een reële economische basis heeft. Zowel vanuit de theorie van evenwichtige groeimodellen als vanuit de empirie zijn deze voeten prudent: een gespreide beleggingsmix leidt tot een structureel rendement dat gelijk aan of hoger is dan de bbp-groei. Het tweede voordeel van het ETK is dat de noodzakelijke aanpassing van de pensioentoezegging aan gewijzigde economische omstandigheden op tamelijk natuurlijke wijze kan worden gerealiseerd, namelijk door wijziging van de oprentingsvoet.

FTK en ETK pakken verschillend uit voor het financieel beheer van een pensioenfonds. Eerst bekijken we hoe FTK en ETK uitpakken voor de kostprijsbepaling, daarna vergelijken we hoe ze omgaan met risico’s, hedging, duurzaamheid en intergenerationele fairness.

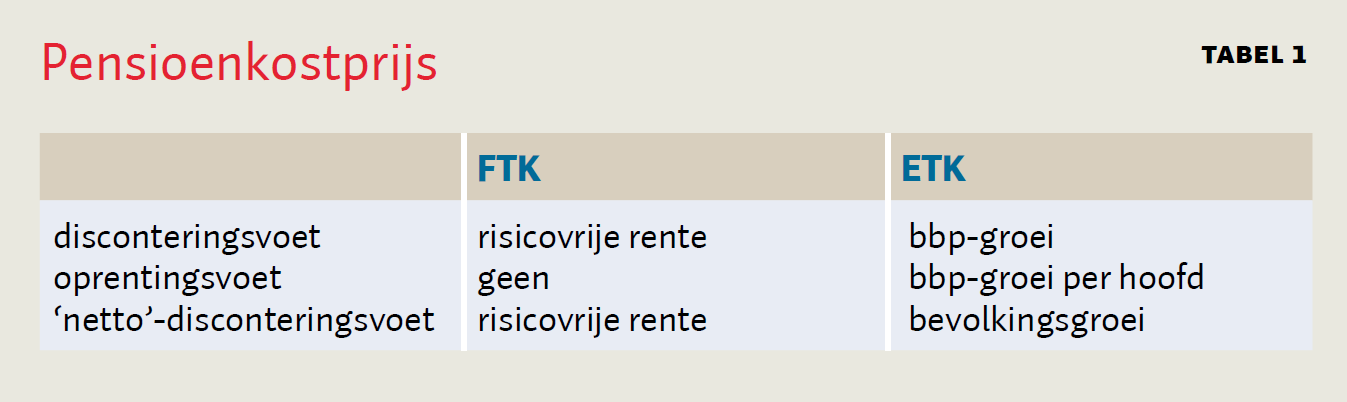

Pensioenkostprijs

Een faire bepaling van de prijs voor pensioen lijkt eenvoudig: de premie is gelijk aan de contante waarde van de uitkeringen. Het probleem schuilt echter in de disconteringsvoet en de gebruikte oprenting van de uitkeringen over de tijd; als de gehanteerde disconteringsvoet onrealistisch hoog is, zullen de toegezegde uitkeringen niet worden waargemaakt. Deelnemers zijn dan de dupe en dit vormt een bron van intergenerationele conflicten binnen collectieve regelingen.

Het kostprijscriterium binnen het FTK berust op drie veronderstellingen: de financiële markten kunnen de toezegging objectief waarderen, de toezegging is hard, en de toezegging kent geen oprenting. Dit leidt tot het contant maken van een ‘harde’ nominale toezegging tegen de momentane termijncurve van de risicovrije rente (zie tabel 1), wat zorgt voor veel volatiliteit. De nadruk in het FTK ligt op momentaan. Morgen kan de situatie op de financiële markten totaal anders zijn, met als gevolg een wild variërende kostprijs. Dat is onwerkbaar, maar de praktijk met zijn gedempte kostprijspremie doet geweld aan het principe van de faire kostprijspremie.

In het ETK worden de toezeggingen opgerent met de verwachte bbp-groei minus de groei van de beroepsbevolking. Bij een snel groeiende beroepsbevolking is betaalbaarheid geen probleem. Bij een stagnerende bevolkingsgroei induceert betaalbaarheid een soberdere pensioenregeling. Dit reflecteert dat in een situatie van vergrijzing en stagnerende groei de reële rente lager is, wat een goed pensioen duurder maakt.

Risico’s

Balansrisico ontstaat door het uit elkaar lopen van de waarde van het vermogen en de waarde van de verplichtingen. Als we abstraheren van demografische factoren, gaat het in de eerste plaats om de waardemutatie van de toezeggingen als gevolg van veranderingen in de rekenrente en de oprenting van deze toezeggingen, en in de tweede plaats om het beleggingsrisico. In de appendix bij dit artikel (online te vinden) is dit nader uitgewerkt.

De disconteringsvoet in het ETK is de verwachte bbp-groei en deze werkt dempend op de volatiliteit omdat de gemiddelde bbp-groei een meer stabiele grootheid is dan de risicovrije rente. Belangrijker echter is dat onder het ETK een aanpassing van de disconteringsvoet onmiddellijk leidt tot een aanpassing van de oprenting zodat de balanspositie vrijwel ongewijzigd blijft.

Ook onder het ETK liggen de risico’s dus bij de deelnemers. Maar die zijn beter te overzien en uit te leggen omdat er een koppeling is met de ontwikkeling van de algemene welvaart. Kiezen we voor de verwachte bbp-groei als rekenrente dan missen we de voordelen van de rentehedging maar profiteren we van de ‘natuurlijke hedge’ door de hoogte van de toezeggingen te koppelen aan de loonontwikkeling.

Hedging

Pensioenfondsen zijn door hun lange levensduur bijzonder gevoelig voor fundamentele veranderingen in de economische omgeving. Onder het FTK is mitigeren van dit risico voor bestaande verplichtingen mogelijk via rentehedging. Pensioenfondsen met een lage dekkingsgraad worden onder het FTK aangezet tot zo veel mogelijk beperken van het basisrisico (dat is de kans dat het rendement afwijkt van de gehanteerde disconteringsvoet).

Een gemiddeld pensioenfonds belegt voor de helft in zakelijke waarden en voor de andere helft in obligaties met dezelfde looptijd als de verplichtingen. Hiermee is de rekenrente onvolledig gehedged onder het FTK en vormt ze een belangrijke bron van instabiliteit. In principe is volledige hedging mogelijk; dat verkleint de balansrisico’s in hoge mate. De prijs is echter dat de uitkeringen nominaal zijn bevroren en dat deze dus fors uit de pas kunnen lopen met de loonontwikkeling. Dit gebeurt al bij een lage maar continue inflatie. De risico’s worden dus rechtstreeks doorgeschoven naar de deelnemers. Van de oorspronkelijke doelstelling van het pensioenfonds blijft dan niet veel over.

Een kanttekening hierbij is dat hedging, in plaats van met lange obligaties, ook plaats kan vinden met renteswaps. Dat laat ruimte om met aandelen eventueel extra rendement te behalen, maar brengt nieuwe risico’s via de swapmarkt met zich mee en lost niet het extra risicobudget op dat nodig is voor aandelenbeleggingen. Perfecte hedging is onder het ETK niet mogelijk; we definiëren dan een zwakke vorm waarin het rendement naar verwachting gelijk is aan de gehanteerde disconteringsvoet.

Naast het basisrisico lopen pensioenfondsen onder zowel het FTK als het ETK extra risico als zij een beleggingsportefeuille kiezen met een hoger verwacht rendement dan de disconteringsvoet: het activarisico. Het FTK geeft kaders aan voor toedeling van dat risico, dat kan ook bij het ETK.

Continuïteitsrisico en generatieconflicten

Een parallelle ontwikkeling van vermogen en toezeggingen is gewenst om de continuïteit van het fonds te waarborgen en generatieconflicten te vermijden. Als de bezittingen van het fonds te ver achterblijven bij de waarde van de toezeggingen, lopen fondsen met veel oudere deelnemers het risico langzaam leeggetrokken te worden: het sinking giant-syndroom.

Het FTK is gericht op het vermijden van het continuïteitsrisico. In de uitwerking van het FTK zijn flinke concessies gedaan aan het beginsel van intergenerationele neutraliteit, zoals de introductie van een gedempte kostprijspremie, de ultimate forward rate en verlenging van de aanpassingsperiode alvorens tot kortingen over te gaan. Om goede redenen zeker, maar het illustreert dat in een collectief pensioensysteem zonder opdeling naar leeftijdscohorten enige vorm van generationele conflicten onvermijdelijk is.

In het ETK is dat niet anders. In het ETK zijn continuïteitsrisico’s vooral het gevolg van het basisrisico. Als het rendement op de beleggingen minder oplevert dan de disconteringsfactor leidt dat tot een tekort en moeten de toezeggingen verlaagd worden. Als die direct aangepast worden, zullen de uitkeringen flink variëren.

De casus met onmiddellijke aanpassing kan gezien worden als een collectieve regeling met individuele risico’s: van enige solidariteit tussen jaarlagen is geen sprake. In lijn met de Nederlandse praktijk kiezen we voor een gematigde vorm van solidariteit, zodat jaarlijkse uitslagen uitgesmeerd worden. Als voorbeeld kiezen we een aanpassing ter grootte van twintig procent van het tekort. De variatie van de jaarlijkse uitkeringen wordt dan aanzienlijk gedempt tegen een in de huidige omstandigheden nog acceptabel continuïteitsrisico, zie kader 2.

Kader 2: Uitgesmeerde aanpassing van uitkering aan rendementen

Wij gaan uit van een zeer eenvoudig balansmodel waarbij het surplus \\(S\\) gelijk is aan de marktwaarde van de assets \\(A\\) minus de actuariële waarde van de toezeggingen \\(L: S = A – L\\). Zie de appendix (online te raadplegen) voor een uitgewerkte versie van het model. De bewegingsvergelijkingen voor \\(A\\) en \\(L\\) houden we eenvoudig: de som van premies en uitkeringen is nul en de premies dekken de waarde van de nieuwe toezeggingen. Ook van wijzigingen in levensduur wordt geabstraheerd. In dat geval neemt \\(A\\) toe met het rendement \\(y\\) en \\(L\\) met de disconteringsfactor \\(g\\). Als het rendement lager is dan de disconteringsfactor \\(g\\) leidt dat tot een tekort: \\(S < 0\\).

Langetermijnduurzaamheid van het stelsel vereist een aanpassingsmechanisme waarbij de toezeggingen jaarlijks autonoom worden aangepast. Als dat jaarlijks volledig gebeurt, wordt de groei van de toezeggingen gedreven door de behaalde rendementen op het belegde vermogen:

\\(L_{t+1} = (1 + y)L_t\\)

Voor de afzonderlijke jaarlagen van \\(L\\) geldt dan dat de jaarlijkse uitkering muteert met het beleggingsrendement gecorrigeerd voor bevolkingsgroei:

\\(U_{t+1} = (1 + y – d )U_t\\)

Dit betekent dat de jaarlijkse uitkeringen flink variëren: de standaardafwijking van een goed gespreide beleggingsportefeuille bedraagt circa tien procent. Bij een jaarlijkse aanpassing van twintig procent van het surplus resteert een standaardafwijking van twee procent. Ter vergelijking: het gemiddelde rendement na aftrek van de groeivoet van de beroepsbevolking is zo’n vier procent.

De risico’s voor de continuïteit van een aanpassing van twintig procent van het tekort zijn beperkt. In een extreem geval waarin het rendement structureel twee procent lager is dan de groeivoet, is de jaarlijkse oprenting van de toezeggingen twee procent te hoog. Bij een jaarlijkse aanpassing van twintig procent van het surplus convergeert \\(S\\) naar een tekort van tien procent van de toezeggingen.

Het ‘evenwichtsniveau’ van de dekkingsgraad resulteert dan in een stabiele onderdekking. Maar het mechanisme is symmetrisch: als \\(y >g\\) convergeert de dekkingsgraad naar een stabiele overdekking. De solidariteit loopt dan van oud naar jong: historisch gezien is dat meer regel dan uitzondering.

Conclusies

In een systeem van kapitaaldekking is het pensioenresultaat afhankelijk van de ontwikkelingen op de financiële markten. In deze bijdrage zijn we nagegaan hoe dat uitpakt onder het FTK en onder een alternatief stelsel, het ETK. Het FTK kiest voor een verzekeringsmodel met ‘harde’ nominale verplichtingen en een marktwaardering van deze verplichtingen. Hierdoor wordt een fors balansrisico geïntroduceerd dat zijn weerslag heeft op het risicomanagement en de beleggingen. In het ETK wordt uitgegaan van een zachte toezegging die ex ante wordt opgerent in lijn met de verwachte groei van het bbp. Dit weerspiegelt de ambitie van waardevaste dan wel welvaartsvaste pensioenen.

Het FTK indiceert een beleggingsbeleid waarin het hedgen van het renterisico een belangrijke rol speelt. Of in aanvulling daarop extra beleggingsrisico wordt genomen, hangt af van de financiële positie van het fonds en de risicohouding. De laagrisico-portefeuille bestaat in overwegende mate uit beleggingen in langlopende obligaties, eventueel aangevuld met renteswaps. In het ETK is het beleggingsbeleid gericht op het behalen van een rendement in lijn met de bbp-groei. Dit indiceert breed gespreide beleggingsportefeuilles.

Voor pensioenfondsen is continuïteit op lange termijn belangrijk. Dat vereist dat de waarde van de pensioenverplichtingen of -toezeggingen in de pas loopt met de waardeontwikkeling van het vermogen. Dat geldt zowel onder het FTK als het ETK. Uiteindelijk is het te bereiken pensioenresultaat afhankelijk van de behaalde rendementen. In het ETK is deze koppeling tamelijk direct en zichtbaar. In het FTK is deze koppeling indirecter doordat wijzigingen in de ‘marktwaarde’ van de verplichtingen het beeld verstoren.

Literatuur

Council of Economic Advisers (2015) Long-term interest rates: a survey. Washington: Witte Huis. Rapport te vinden op obamawhitehouse.archives.gov.

Frijns, J., T. van de Klundert en A. van Nunen (2017) Change pension regulation and enhance economic growth. Investments & Pensions Europe, 20.

Vlaar, P. (2017) Wordt het nog wat met het pensioendebat? MeJudice, 9 januari.

Auteurs

Categorieën