Ons zorgstelsel kent een belangrijke regierol voor zorgverzekeraars bij het inkopen van goede en doelmatige zorg. Zorgverzekeraars kunnen deze rol beter vervullen als zij patiënten kunnen sturen naar voorkeursaanbieders. In de praktijk blijkt dat echter lastig. We onderzoeken mogelijke factoren die een rol spelen in de keuze van de patiënt voor een bepaalde aanbieder.

In het kort

– Het ‘sturen’ van verzekerden naar voorkeursziekenhuizen door zorgverzekeraars is moeilijk.

– Goede ervaringen en het advies van de huisarts wegen vaak zwaarder bij de ziekenhuiskeuze dan het verzekeraarsadvies.

– Zorgverzekeraars kunnen hun onderhandelingspositie verbeteren door meer kwaliteitsinformatie te delen met huisartsen.

In ons zorgstelsel – met gereguleerde concurrentie – hebben zorgverzekeraars een belangrijke regierol. Namens hun verzekerden onderhandelen ze met aanbieders over de prijs, kwaliteit en doelmatigheid van curatieve zorg. Zorgverzekeraars worden hiertoe geschikt geacht omdat ze betere informatie hebben over de kwaliteitsverschillen tussen aanbieders dan bijvoorbeeld de overheid of individuele patiënten. Ook hebben ze, door de onderlinge concurrentie op de zorgverzekeringsmarkt, een belang bij zorgverlening tegen een gunstige prijs-kwaliteitverhouding.

Een verzekeraar staat sterker bij zulke onderhandelingen als hij een zorgaanbieder meer van zijn verzekerden in het vooruitzicht kan stellen. Dus is het belangrijk voor hun onderhandelingspositie op de zorginkoopmarkt dat verzekeraars de keuzen van hun verzekerden kunnen ‘sturen’ naar aanbieders waarmee er gunstige contractuele afspraken te maken zijn. Zonder deze effectieve sturing kunnen zorgverzekeraars hun ‘regierol’, gericht op het stimuleren van doelmatigheid en kwaliteitsverbeteringen, minder goed vervullen. Daarom onderzoeken we in dit artikel de potentie tot het sturen van patiënten naar de voorkeursziekenhuizen van de verzekeraar.

Huidige sturing weinig succesvol

Zorgverzekeraars mogen hun verzekerden financieel stimuleren om te kiezen voor gecontracteerde (voorkeurs)-aanbieders. Dit kunnen zij doen door de vergoeding voor niet-gecontracteerde zorg te beperken, of door te bepalen dat, wanneer er met een aanbieder bijzondere afspraken over kwaliteit en doelmatigheid zijn gemaakt, een verzekerde daar geen eigen risico verschuldigd is. De verzekerde heeft dan een keuze tussen enerzijds volledig vergoede zorg en anderzijds deels vergoede zorg.

De huidige financiële sturingsinstrumenten zijn echter weinig effectief. Het financiële voordeel voor de verzekerde bij een keuze voor de voorkeursaanbieder is te gering of te onduidelijk en onzeker (Van der Geest en Varkevisser, 2018). Mede daarom proberen zorgverzekeraars hun verzekerden doorgaans in de praktijk met kwaliteitsargumenten te overtuigen. Door het publiekelijk aanwijzen van voorkeursaanbieders, kunnen patiënten zien bij welke zorgaanbieders ze het beste terecht kunnen.

Dat een verzekerde zo’n voorkeursaanbieder kiest, is echter niet vanzelfsprekend. Lang niet iedereen staat open voor een verzekeraarsadvies (Bes et al., 2012). Bijvoorbeeld omdat mensen hun keuze baseren op de kortste reistijd (Victoor et al., 2016), of omdat ze weinig vertrouwen hebben in verzekeraarsadviezen. Al sinds de invoering van het zorgstelsel met gereguleerde concurrentie kampen zorgverzekeraars met een serieus vertrouwensprobleem (Boonen en Schut, 2009). Mensen hebben aanzienlijk minder vertrouwen in zorgverzekeraars dan in zorgverleners en ziekenhuizen (Hoefman et al., 2015). Veel verzekerden denken dat zorgverzekeraars primair geïnteresseerd zijn in geldbesparing.

Daarnaast maken patiënten gebruik van andere informatiebronnen. Vooral hecht men wat betreft de keus van een geschikte aanbieder veel waarde aan het advies van de huisarts, en ook vinden mensen de ervaringen van hun familie en vrienden met de zorg belangrijk (Van der Geest en Varkevisser, 2012). Bovendien vertrouwen patiënten ook op hun eigen ervaringen. Het is prettig om een ziekenhuis te kiezen waar men al eens eerder goed is behandeld en waarin men dus vertrouwen heeft (Victoor et al., 2016). Door middel van een keuze-experiment is het mogelijk om te achterhalen welk belang mensen hechten aan ervaringen en (tegengestelde) adviezen.

Keuze-experiment

Via een korte vragenlijst is respondenten gevraagd om zich in te leven in vier hypothetische keuzesituaties, zoals beschreven in kader 1. In elk van de situaties worden respondenten, na een bezoek aan de huisarts, doorverwezen naar een ziekenhuis voor nader onderzoek of een eenvoudige medische ingreep. Ze kunnen dan kiezen uit twee fictieve ziekenhuizen op gelijke reisafstand. Per situatie verschillen de ziekenhuizen van elkaar op de volgende drie kenmerken: ten eerste wel of geen voorkeursstatus van de verzekeraar, ten tweede wel of niet geadviseerd door de huisarts, en ten derde of het ziekenhuis vanwege eerdere behandelingen wel of niet vertrouwd voelt. Hoewel men niet kan uitsluiten dat respondenten in werkelijkheid soms andere keuzes zullen maken, levert dit keuze-experiment meer inzicht op in welke adviezen en ervaringen voor mensen het zwaarst wegen.

Kader 1 – Vier hypothetische keuzesituaties

Iedere respondent krijgt de volgende vier hypothetische keuzesituaties voorgelegd. In de eerste situatie verneemt de respondent alleen dat de verzekeraar een van de ziekenhuizen heeft aangewezen als voorkeursziekenhuis. In de tweede situatie moet men zich voorstellen dat men eerder in het andere ziekenhuis goed was behandeld, maar nog nooit in het voorkeursziekenhuis van de verzekeraar is geweest. In de derde situatie adviseert de huisarts om naar het andere ziekenhuis te gaan, dus niet naar het voorkeursziekenhuis. In beide ziekenhuizen is men nog niet eerder geweest. In de laatste situatie is er opnieuw sprake van een ander huisartsadvies dan dat van de zorgverzekeraar. Bovendien heeft men al een positieve eigen ervaring gehad in dit door de huisarts geadviseerde ziekenhuis.

In elke keuzesituatie wijst een fictieve zorgverzekeraar één van de twee ziekenhuizen aan als voorkeursziekenhuis, omdat de verzekeraar vindt dat het de beste kwaliteit zorg levert tegen een relatief lage prijs. De kwaliteitsvoordelen ten opzichte van het andere ziekenhuis en het relatieve prijsverschil zijn niet nader gespecificeerd. Aan de respondenten is gevraagd om bij elke situatie aan te geven welk ziekenhuis ze zouden kiezen.

Aan het onderzoek hebben mensen meegedaan van achttien jaar of ouder. De vragenlijst is in 2018 door 425 respondenten ingevuld. In de respons zijn vrouwen (64 procent) en hoogopgeleiden met minimaal een afgeronde hbo of universitaire bacheloropleiding (40 procent) licht oververtegenwoordigd. Qua leeftijdsopbouw is de steekproef een vrij goede afspiegeling van de Nederlandse bevolking, met een kleine oververtegenwoordiging van 20- tot 25-jarigen (28 procent). Het percentage 65-plussers komt met zeventien procent overeen met het landelijke aandeel.

Keuze voorkeursziekenhuis

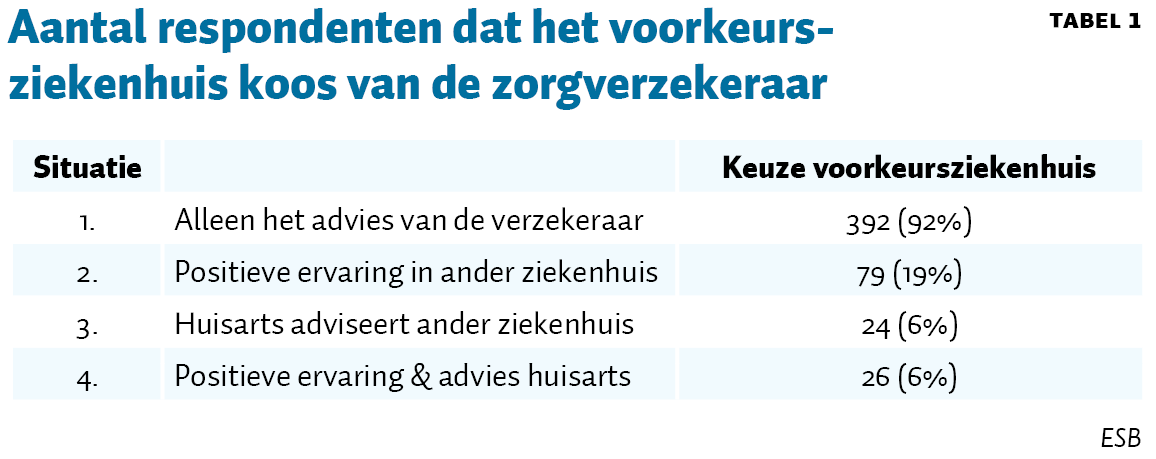

Zonder tegengestelde eigen ervaring of een ander huisartsadvies kiest vrijwel iedereen voor het voorkeursziekenhuis van de zorgverzekeraar (tabel 1). In het fictieve geval dat men eerder goed is behandeld in het andere ziekenhuis, volgt nog maar negentien procent het advies van de zorgverzekeraar op. Slechts zes procent zou naar het voorkeursziekenhuis van de zorgverzekeraar gaan, ook al zou hun huisarts een ander ziekenhuis adviseren. Als er sprake is van een positieve eerdere ervaring gecombineerd met een voorkeur van de huisarts, zou eveneens slechts zes procent naar het voorkeursziekenhuis van de verzekeraar gaan. Bijna acht procent kiest in geen enkele hypothetische situatie voor het voorkeursziekenhuis, terwijl drie procent in alle voorgelegde situaties, ongeacht het advies van de huisarts en de eigen positieve ervaringen elders, wél naar het voorkeursziekenhuis van de zorgverzekeraar zou gaan.

De weging van het advies van de zorgverzekeraar

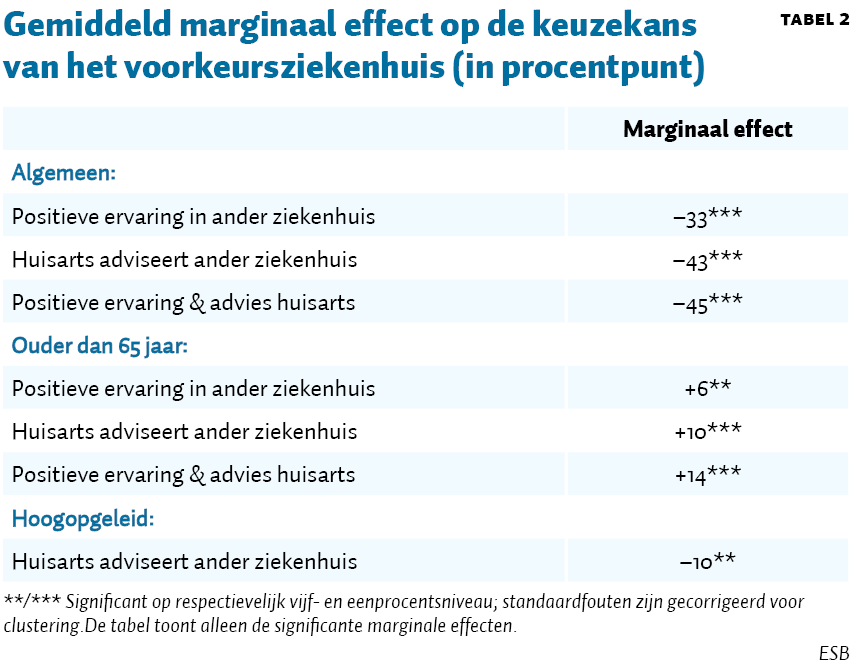

Om erachter te komen welke adviezen en ervaringen voor mensen het zwaarst wegen, hebben we alle door de respondenten gemaakte keuzes in samenhang geanalyseerd. Met behulp van een logistische regressie-analyse is er geschat in welke mate de kans dat iemand, ceteris paribus, voor het voorkeursziekenhuis van de verzekeraar kiest, verandert wanneer er sprake is van een positieve eigen ervaring in een ander ziekenhuis en/of van een ander advies van de huisarts.

Het advies van de huisarts heeft ceteris paribus een groot effect op de keuzekans van het voorkeursziekenhuis (zie tabel 2). In het geval dat het advies van de huisarts afwijkt van het advies van de zorgverzekeraar, neemt de kans dat het voorkeursziekenhuis wordt gekozen af met gemiddeld 43 procentpunt. De kans dat het voorkeursziekenhuis van de verzekeraar wordt gekozen neemt – ceteris paribus – gemiddeld af met een derde als de patiënt eerder in een ander ziekenhuis een goede ervaring heeft gehad.

Verschillen tussen groepen patiënten

Ten opzichte van mensen onder de 65 jaar lijken 65-plussers in alle situaties meer geneigd te zijn om de voorkeursaanbieder van de zorgverzekeraar te kiezen. Dat bevestigt eerder onderzoek (Bes et al., 2012). Hogeropgeleiden lijken ten opzichte van lageropgeleiden minder gemakkelijk te ‘sturen’ wanneer de huisarts een ander ziekenhuis aanbeveelt dan het voorkeursziekenhuis van de zorgverzekeraar. Kennelijk hebben vooral hoogopgeleiden veel vertrouwen in het advies van een zorgprofessional.

Tot slot

Het zorgstelsel heeft vanuit het oogpunt van doelmatigheid en kwaliteit baat bij een sterke onderhandelingspositie van verzekeraars. Die onderhandelingspositie ten opzichte van ziekenhuizen wordt verzwakt als verzekerden moeilijk zijn te sturen in hun keuzegedrag voor ziekenhuizen.

Om effectief te kunnen sturen, is het allereerst cruciaal dat zorgverzekeraars aan hun verzekerden goed uitleggen waarom ze een voorkeur voor bepaalde ziekenhuizen hebben. Hiervoor blijft het noodzakelijk te investeren in objectieve kwaliteitsinformatie die voor verzekerden goed te begrijpen is. Verder moeten verzekeraars de beschikking krijgen over financiële sturingsinstrumenten met een betere prikkelwerking. Heldere informatie over de voordelen van aangewezen voorkeursziekenhuizen, al dan niet gecombineerd met een effectieve financiële stimulans, zou patiënten met positieve ervaringen in andere ziekenhuizen toch kunnen motiveren om het advies van de zorgverzekeraar te volgen.

Ten slotte zouden, voor een effectieve sturing, zorgverzekeraars meer samenwerking met huisartsen kunnen zoeken. Ons keuze-experiment heeft laten zien dat, als de huisarts een ander ziekenhuis aanbeveelt, het voorkeursziekenhuis van de verzekeraar zeker geen vanzelfsprekende keuze is. Verzekerden hechten veel waarde aan het advies van de huisarts. Het is van belang dat zorgverzekeraars hun informatie over de relatieve kwaliteit en doelmatigheid van de zorgverlening in ziekenhuizen met huisartsen delen en bespreken. Mogelijk dat er via de huisartsen dan meer verzekerden overtuigd raken van de feitelijke voordelen van aangewezen voorkeursziekenhuizen en hiervoor ook kiezen.

Literatuur

Bes, R., S. Wendel en J. de Jong (2012) Het vertrouwensprobleem van zorgverzekeraars. ESB, 97(4647), 676–678.

Boonen, L. en E. Schut (2009) Zorgverzekeraars kampen met vertrouwensprobleem. ESB, 94(4572), 678–681.

Geest, S. van der, en M. Varkevisser (2012) Zorgconsumenten en kwaliteitsinformatie. ESB, 97(4631), 174–176.

Geest, S. van der, en M. Varkevisser (2018) Sturing via eigen risico heeft beperkt effect. ESB, 103(4757), 22–23.

Hoefman, R.J., A.E.M. Brabers en J.D. de Jong (2015) Vertrouwen in zorgverzekeraars hangt samen met opvatting over taken zorgverzekeraars. NIVEL Factsheet, te vinden op www.nivel.nl.

Victoor, A., D. Delnoij, R. Friele en J. Rademakers (2016) Why patients may not exercise their choice when referred for hospital care. An exploratory study based on interviews with patients. Health Expectations, 19(3), 667–678.

Auteurs

Categorieën

2 reacties

Mbt het statement:

"Heldere informatie over de voordelen van aangewezen voorkeursziekenhuizen, al dan niet gecombineerd met een effectieve financiële stimulans, zou patiënten met positieve ervaringen in andere ziekenhuizen toch kunnen motiveren om het advies van de zorgverzekeraar te volgen"

Die financiële stimulans werkt psychologisch contraproductief. Als de huisarts of ander vertrouwenspersoon ziekenhuis X adviseert, en de verzekeraar stimuleert een keuze richting Y met kostenargumenten, dan is psychologische reactie dat de verzekeraar niet bereid is om geld te betalen voor 'de beste zorg' op het moment dat dat nodig is.

Plat gezegd, zo roept de verzekeraar makkelijk het beeld op van 'willen besparen over de rug van patiënten'. Verzekeraars staan (als anonieme entiteit) toch al op psychologische achterstand ten opzichte van de persoonlijke huisarts.

De nominale zorgpremie helpt hierbij niet mee. De premiebetaler zal na jarenlang elke maand meer dan 100 euro premie te hebben betaald, eisen dat de verzekeraar nu eens wat terugdoet, zodra hij eindelijk aanspraak maakt op zorg.

Leuk. De analyse mist m.i. wel een laatste variant, die meer licht had kunnen werpen op "hoe zwaar" het advies van de huisarts weegt tegenover het advies van de zorgverzekeraar. Namelijk het scenario dat men eerder een goede ervaring had in het voorkeursziekenhuis van de zorgverzekeraar, maar de huisarts daarentegen een ander ziekenhuis adviseert. Volgt men dan klakkeloos het advies van de huisarts? Of telt de voorkeur van zorgverzekeraar - gesteund door eigen eerdere ervaring - dan zwaarder ... M'n gut feeling zegt dat dan de eigen ervaring wel een meerderheid krijgt (confirmation bias).