De generieke uitgaven aan de innovatiebox – een belastingkorting op winst uit innovaties – zijn niet in lijn met de gerichte missies die de Rijksoverheid voor ogen heeft. Ook komen de uitgaven slechts bij een klein deel van de bedrijven terecht, en stimuleren de overheidsmiddelen de innovatie niet als vanzelfsprekend.

In het kort

– Het innovatieboxbudget steekt scheef af bij het andere innovatiebeleid, waarvoor veel minder geld beschikbaar is.

– Voor een succesvolle duurzame transitie is het vereist dat het innovatiebeleid zich meer richt op duurzame investeringen.

In de ESB van 14 oktober presenteerden drie ambtenaren van het Ministerie van Financiën een grafiek over de verdeling van het innovatieboxbudget (Van Hoorn et al., 2021). Deze grafiek illustreert dat er een steeds groter deel van de innovatieboxbelastingkorting naar bedrijven gaat die minimaal tien miljoen euro voordeel krijgen. Het ging in 2018 zelfs om tachtig procent van de beschikbare 1,9 miljard euro. Dit geld kwam terecht bij niet meer dan negentien grote bedrijven, die ieder dus gemiddeld zo’n honderd miljoen euro belastingkorting kregen toebedeeld. Op basis van die cijfers concluderen de auteurs vervolgens dat “de innovatie zich steeds meer bij deze bedrijven concentreert” (Van Hoorn et al., 2021).

Het bericht is om twee redenen bedenkelijk. Allereerst is de misvatting verontrustend dat de belastingkortingen voor onderzoeks- en ontwikkelingsactiviteiten de enige indicatie zouden zijn voor innovatie-inspanningen in Nederland. Ten tweede sluit het omvangrijke budget voor deze belastingkorting niet aan bij de roep om duurzame investeringen – zoals in de missies van het Ministerie van Economische Zaken en Klimaat het geval is (EZK, 2019).

Misvattingen over innovatie

Als het echt zo is dat innovatie zich concentreert bij negentien grotere bedrijven, zoals de auteurs concluderen, dan is dat schrikbarend. Laten we eens kijken naar het aantal grotere industriële bedrijven, met meer dan 250 voltijdsequivalent aan medewerkers. In 2018, het jaar waarover het Ministerie van Financiën de gegevens deelde, waren dat er 425 (CBS, 2021). Volgens Van Hoorn et al. (2021) zou dus slechts iets meer dan 4,4 procent van de grote industriële bedrijven ‘innovatief’ zijn, en zelfs nog minder wanneer we deze rekensom niet beperken tot de categorie industrie.

Daarnaast laat het genoemde bericht zien dat binnen het Ministerie van Financiën de misvatting heerst dat innovatie gebaseerd kan worden op voordelen in de vennootschapsbelasting, vanwege eerdere investeringen in onderzoeks- en ontwikkelingsactiviteiten (R&D). Maar innovatie beperkt zich niet alleen tot R&D. In het gezaghebbende Oslo Manual onderscheiden de OESO en Eurostat, naast R&D, bijvoorbeeld nog zeven andere typen van innovatie-activiteiten bij bedrijven (OESO/Eurostat, 2018). Van belang zijn evenzeer de inspanningen ten behoeve van activiteiten als marketing, ontwerp, acquisitie en de ontwikkeling van medewerkers.

En dan is het ook nog zo dat de regeling niet per definitie bijdraagt aan het stimuleren van nieuwe R&D-investeringen. De innovatiebox levert bedrijven een belastingvoordeel op voor innovaties die reeds zijn gedaan en succesvol zijn gebleken, aangezien deze al winst opleveren. Er is vervolgens niets dat dicteert dat de belastingkorting ook opnieuw in onderzoeks- en/of ontwikkelingsactiviteiten zal moeten worden geïnvesteerd.

Meer missiegerichte innovatie

De relatieve omvang van de innovatieboxregeling ten opzichte van ander innovatiebeleid is opmerkelijk. Innovatie is – zoals we inmiddels al zouden moeten weten – ofwel niet per definitie goed voor de samenleving, ofwel de langetermijneffecten ervan zijn ongewis (Biggi en Giuliani, 2021; Soete en Verspagen, 2021). Denk bijvoorbeeld aan ICT-middelen die steeds meer energie verbruiken, bepaalde financiële dienstverlening of de negatieve sociaal-maatschappelijke gevolgen van het gebruik van sociale media.

Het is ook niet voor niets dat het Ministerie van Economische Zaken en Klimaat inzet op het missiebeleid met maatregelen die moeten bijdragen aan zaken als klimaatbestendigheid, gezond leven of een slimmer grondstofgebruik (EZK, 2019; Topsectoren, 2017). Eerder betoogden auteurs in ESB reeds dat de overheid meer zou moeten inzetten op dit type beleid voor duurzame innovatie (Dankbaar, 2015; Velzing, 2018; Frenken et al., 2021).

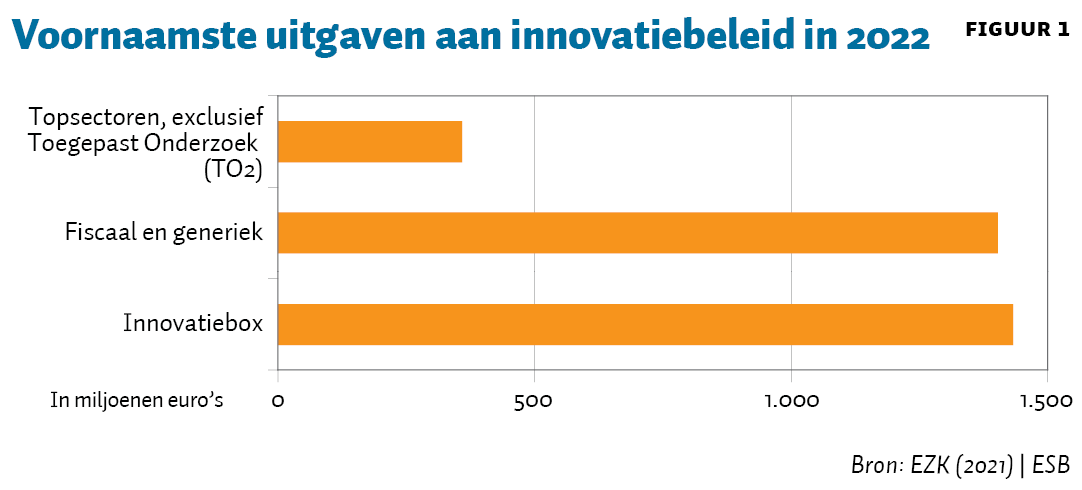

En toch is er met de innovatieboxregeling een investering van bijna twee miljard euro gemoeid. Deze uitgaven steken echter flets af bij het budget van het beleid voor duurzame innovatie. Figuur 1 laat de voor 2022 verwachte uitgaven van de innovatiebox zien, en de andere generieke fiscale innovatieregelingen van het Ministerie van Economische Zaken en Klimaat (Wet Bevordering Speur- en Ontwikkelingswerk; WBSO) plus de uitgaven voor het topsectorenbeleid. Alleen binnen die laatste categorie kan de overheid gerichte – en daarmee ook ‘gericht duurzame’ – innovatie-investeringen doen. De verwachting van het Ministerie van Economische Zaken en Klimaat is dat het budget van de innovatiebox in 2022 afneemt ten opzichte van 2018. Tegelijkertijd is het topsectorenbeleid slechts één achtste van het fiscale achterafbudget van de innovatiebox en WBSO.

Conclusie

Met de innovatiebox ‘investeert’ de Rijksoverheid jaarlijks 1,5 tot 2 miljard in ‘gewezen’ innovatie, zonder dat ze daarbij richting aangeeft. Er is dan ook een enorme kans op een reallocatie van de generieke fiscale middelen van het innovatiebeleid naar de uitgaven die gericht zijn op duurzaamheid. Die reallocatie is voor een succesvolle duurzame transitie vereist.

Literatuur

Biggi, G. en E. Giuliani (2021) The noxious consequences of innovation: what do we know? Industry and Innovation, 28(1), 19–41.

CBS (2021) Bedrijven; bedrijfstak. CBS StatLine. Te vinden op opendata.cbs.nl, geraadpleegd op 15 oktober.

Dankbaar, B. (2015) Innovatiebeleid: continuïteit in het zicht van verandering. ESB, 100(4718), 559.

EZK (2019) Missies voor het topsectoren- en innovatiebeleid. Publicatie Ministerie van Economische Zaken en Klimaat, 26 april. Te vinden op www.rijksoverheid.nl.

EZK (2021) Vaststelling van de begrotingsstaten van het Ministerie van Economische Zaken en Klimaat (XIII) voor het jaar 2022. Kamerstuk 35925 XIII, nr. 2.

Frenken, K., M. Hekkert en M. Janssen (2021) Betrek alle ministeries en samenleving bij aanjagen innovatie via missies. ESB, 106(4799), 322–325.

Hoorn, L. van, E. Kranendonk en S. de Mol van Otterloo (2021) Belastingvoordeel innovatiebox steeds meer naar ‘grootgebruikers’. ESB, 106(4802), 495.

OESO/Eurostat (2018) Oslo Manual 2018: guidelines for collecting, reporting and using data on innovation, 4e editie. Parijs: OECD Publishing.

Soete, L. en B. Verspagen (2021) Niet alle innovatie hangt direct samen met hogere welvaart. ESB, 106(4800S), 67-71.

Topsectoren (2017) Missies voor de toekomst. Tekst te vinden op www.topsectoren.nl.

Velzing, E.-J. (2018) Specifieke woorden, maar generieke daden. ESB, 103(4761), 208–209.

Auteur

Categorieën