Om investeringen te financieren is het Nederlands midden- en kleinbedrijf afhankelijk van leningen bij commerciële banken. Een van de belangrijkste zaken bij het afsluiten van een lening is de rente en die is hoger voor het mkb dan voor het grootbedrijf. Is dat verschil te rechtvaardigen?

In het kort

- Lenen is voor het Nederlandse mkb 0,3 tot 0,8 procentpunt duurder dan voor het grootbedrijf.

- Het merendeel van het renteverschil is verklaarbaar door hogere risico’s en een kleinere leningomvang.

- Voor 0,1 tot 0,4 procentpunt van het renteverschil spelen mogelijk de marktmacht van banken en informatie-asymmetrie een rol

Hoewel non-bancaire financiering een opmars maakt, blijft de bank voor de meeste middelgrote en kleine bedrijven (mkb’ers) van groot belang voor het financieren van investeringen (Stichting MKB Financiering, 2023). In tegenstelling tot het grootbedrijf kan een mkb’er zijn activiteiten doorgaans niet financieren via aandelen-emissies of het uitgeven van obligaties. Buitenlandse financiers zijn vaak evenmin een optie voor kleine bedrijven.

Nederlandse mkb’ers zijn dus afhankelijk van bancaire kredietverlening. Maar juist daarover bestaan er al langere tijd zorgen. Zo is de omvang van het uitstaande bancaire krediet aan het mkb in de afgelopen tien jaar gedaald, en worden Nederlandse mkb’ers vaker afgewezen dan hun Europese ‘peers’ (Dubovik et al., 2019; DNB, 2023).

In het beleidsdebat zijn er de afgelopen jaren verschillende ideeën de revue gepasseerd om de mkb-financiering te verbeteren. Zo is door het Ministerie van Economische Zaken en Klimaat (EZK) de wenselijkheid van een zakelijk kredietregister onderzocht, en is de opzet van een financieringshub geïnitieerd. Recent is in de media ook het idee van een mkb-bank genoemd (FD, 2023).

Een andere zorg rond de mkb–financiering zijn de rentekosten. Als de rentetarieven op kleine leningen – waarvan mkb’ers vaak afhankelijk zijn – in Nederland en de rest van het eurogebied worden vergeleken, dan valt het op dat deze in Nederland aanzienlijk hoger liggen, terwijl dit voor grotere leningen niet het geval is (figuur 1). Hogere rentes kunnen investeringsplannen remmen en concurrentie-nadelen veroorzaken.

In dit artikel onderzoeken we in hoeverre er gegronde redenen zijn voor een hogere rente voor mkb-bedrijven.

Redenen voor een hogere rente voor mkb’er

Er kunnen gegronde redenen zijn waarom het mkb en het grootbedrijf verschillende rentes betalen op hun krediet. Zo sluit het mkb gemiddeld kleinere leningen af. Omdat een financier vaste afsluitkosten maakt bij het verstrekken van een krediet, geldt er voor de relatief kleine leningen een hogere renteopslag. Daarnaast is het waarschijnlijk dat leningen aan mkb’ers risicovoller zijn. Zo zijn er aanwijzingen dat bedrijfsomvang negatief is gecorreleerd met de kans op faillissement (Audretsch et al., 2000; Dietsch en Petey, 2004). Dit leidt dan tot een hogere risicopremie voor mkb-leningen.

Het is ook mogelijk dat verschillende vormen van marktfalen op de kredietmarkt een grotere rol spelen voor het mkb, en daardoor tot hogere rentes leiden. Hierbij kan er gedacht worden aan asymmetrische informatie, waardoor de inschatting van de kredietwaardigheid van een debiteur imperfect en kostbaar is. Informatie-asymmetrieën kunnen sterker aanwezig zijn bij kleine bedrijven, omdat deze minder goed ‘harde’ kwantitatieve informatie kunnen overleggen wat betreft hun kredietwaardigheid (Berger en Udell, 2006). Dit leidt tot een meer gepercipieerd risico en/of hogere screeningskosten bij financiers (McCann en McIndoe-Calder, 2015).

Herhaaldelijke interactie tussen eenzelfde financier en een onderneming kan leiden tot minder informatie-asymmetrie. De financier krijgt dan een beter beeld van de kredietwaardigheid van een debiteur, wat kan resulteren in een lagere risico-opslag. Omdat kleinere ondernemingen vaak minder lang bestaan, en dus minder frequent zaken hebben gedaan met hun financier, zal dit effect voor hen kleiner zijn.

Overigens is het geen uitgemaakte zaak dat een goede kennis van de kredietwaardigheid van een onderneming tot meer competitieve rentes leidt. Omdat het verkrijgen van goede informatie over kredietwaardigheid kostbaar is, en concurrerende financiers deze kosten opnieuw moeten maken, kan een financier een bestaande klant in principe een relatief hoge rente blijven vragen (Boot en Marinč, 2008).

Er kunnen echter ook andere redenen zijn voor een hogere rente, zoals marktmacht van Nederlandse banken ten opzichte van het mkb, dat immers weinig andere financieringsmogelijkheden heeft. De Nederlandse bankensector is sterk geconcentreerd, en het aantal banken waarmee Nederlandse mkb’ers zaken doen is het laagste in Europa (ECB, 2018). Hoewel een geconcentreerde markt niet per definitie leidt tot weinig concurrentie, suggereren de hoge rentes voor kleine bedrijven ten opzichte van Europese peers dat de Nederlandse banken minder druk ondervinden om hun rentemarges te verkleinen (Dubovik et al., 2019).

Bedrijven die met meerdere banken zaken doen hebben mogelijk een betere onderhandelingspositie bij het afsluiten van een lening, omdat zij minder van één bank afhankelijk zijn. Dit zou zich kunnen vertalen in een lagere rente (Ioannidou en Ongena, 2010; Stein, 2015). Wanneer het mkb met minder banken zaken doet dan het grootbedrijf, zou dit een renteverschil kunnen impliceren. Anderzijds is het ook mogelijk dat een debiteur met meerdere banken juist een gemiddeld hogere rente betaalt, omdat er twee keer afsluit- en screeningskosten gemaakt moeten worden.

Inzicht in opbouw rentevoet

Om de opbouw van bancaire rentetarieven te begrijpen en de verschillen tussen het mkb en het grootbedrijf te kunnen verklaren, gebruiken we de volgende informatie per lening uit de AnaCredit-database: de leningomvang, de rente op het moment van afsluiten, de looptijd, en de waarde van het onderpand. Ook bevat de database informatie over de debiteur, zoals een inschatting van het kredietrisico, de bedrijfsomvang, de sector waarin de debiteur actief is, en wat betreft welke andere leningen de debiteur afgesloten heeft.

We kijken alleen naar nieuwe leningen, door Nederlandse financiële instellingen verstrekt aan Nederlandse rechtspersonen (eenmanszaken en vof’s vallen daarmee buiten de scope). Het bestuderen van nieuwe leningen heeft als voordeel dat de rentes op het moment van afsluiten de dan geldende risicokenmerken reflecteren van de debiteur en de bredere economie. Bij bestaande leningen is er de mogelijkheid dat de risicokenmerken zijn gewijzigd, terwijl de rente ongewijzigd is. Alleen leningen met een vaste begin- en einddatum worden geanalyseerd. Revolverende leningen (zoals in een rekening courant) worden buiten beschouwing gelaten.

Na opschoning bestaat de dataset uit ruim 37.000 leningen aan bijna 18.000 verschillende ondernemingen, waarvan veruit het grootste deel tot het mkb behoort. We volgen hierbij de Europese definitie voor ‘bedrijfsomvang’. Een middenbedrijf heeft een omzet/balanstotaal lager dan 50 miljoen euro, en minder dan 250 werknemers. Een kleinbedrijf heeft minder dan 10 miljoen omzet/balanstotaal, en minder dan 50 werknemers. Een microbedrijf heeft minder dan 2 miljoen omzet/balanstotaal en minder dan 10 werknemers.

De AnaCredit-database bevat geen informatie over eenmanszaken en vof’s. Dit betekent helaas dat een groot deel van het mkb buiten beschouwing blijft. Met name het kleinere mkb zal in de data sterk ondervertegenwoordigd zijn. De bevindingen uit deze analyse zijn daardoor mogelijkerwijs niet representatief voor het gehele mkb.

Hogere rente, kleinere leningen en meer risico

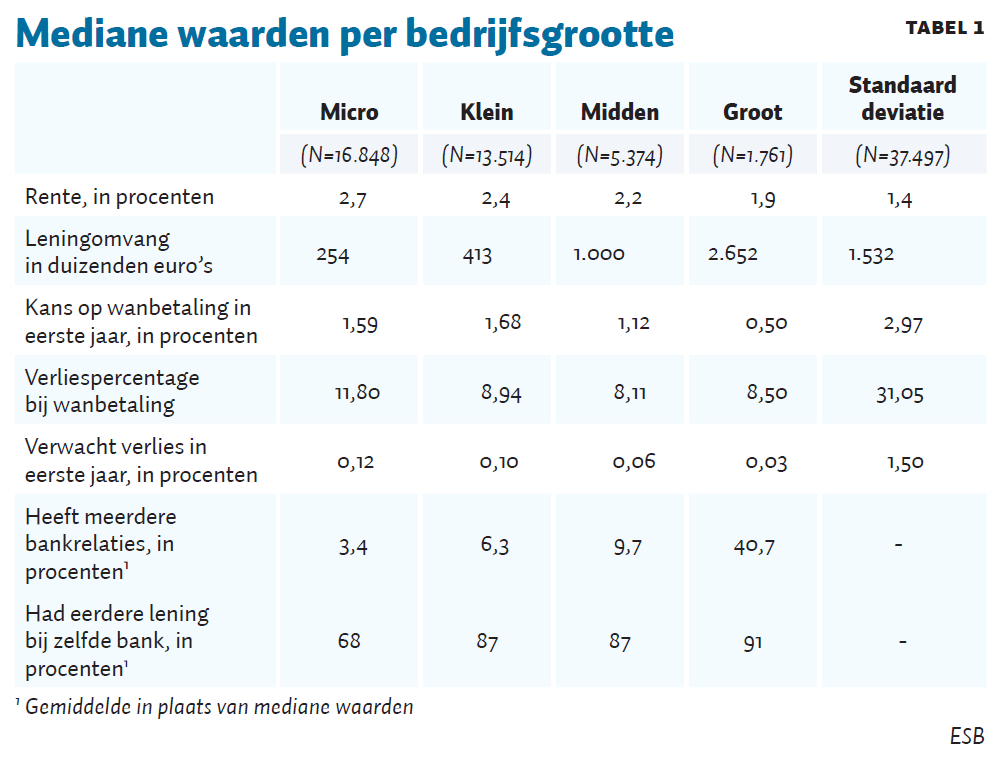

De data bevestigen dat kleinere bedrijven gemiddeld hogere rentes betalen. Uit figuur 2 komt verder naar voren dat aan het begin van de coronaperiode de betaalde rentes opliepen, en vervolgens geruime tijd daalden. Sinds het begin van 2022 is er echter sprake van een forse stijging, onder meer vanwege de toegenomen beleidsrente. Over de gehele periode is de mediane rente betaald door het grootbedrijf 1,9 procent. Voor het midden-, klein- en microbedrijf is dit respectievelijk 2,2, 2,4 en 2,7 procent (zie ook tabel 1). Dat betekent dat in de bestudeerde periode het mediane renteverschil tussen het groot- en microbedrijf 0,8 procentpunt bedraagt.

Logischerwijs is de leningomvang sterk gecorreleerd met de bedrijfsomvang. De mediane leningomvang van een grootbedrijf is meer dan tien keer zo groot als bij het microbedrijf (tabel 1). Daarnaast hebben mkb-bedrijven minder vaak eerder zaken gedaan met hun huidige bank en onderhouden ze minder vaak gelijktijdige relaties met meerdere banken.

Het mkb-bedrijf blijkt daarnaast risicovoller dan het grootbedrijf. Het mkb heeft een hogere geschatte kans op wanbetaling, een hoger verliespercentage bij wanbetaling, en dus ook een hoger verwacht verlies. Het feit dat mkb’ers minder vaak ongedekte leningen afsluiten kan deze risicoverschillen niet wegnemen.

Deel renteverschil onverklaard

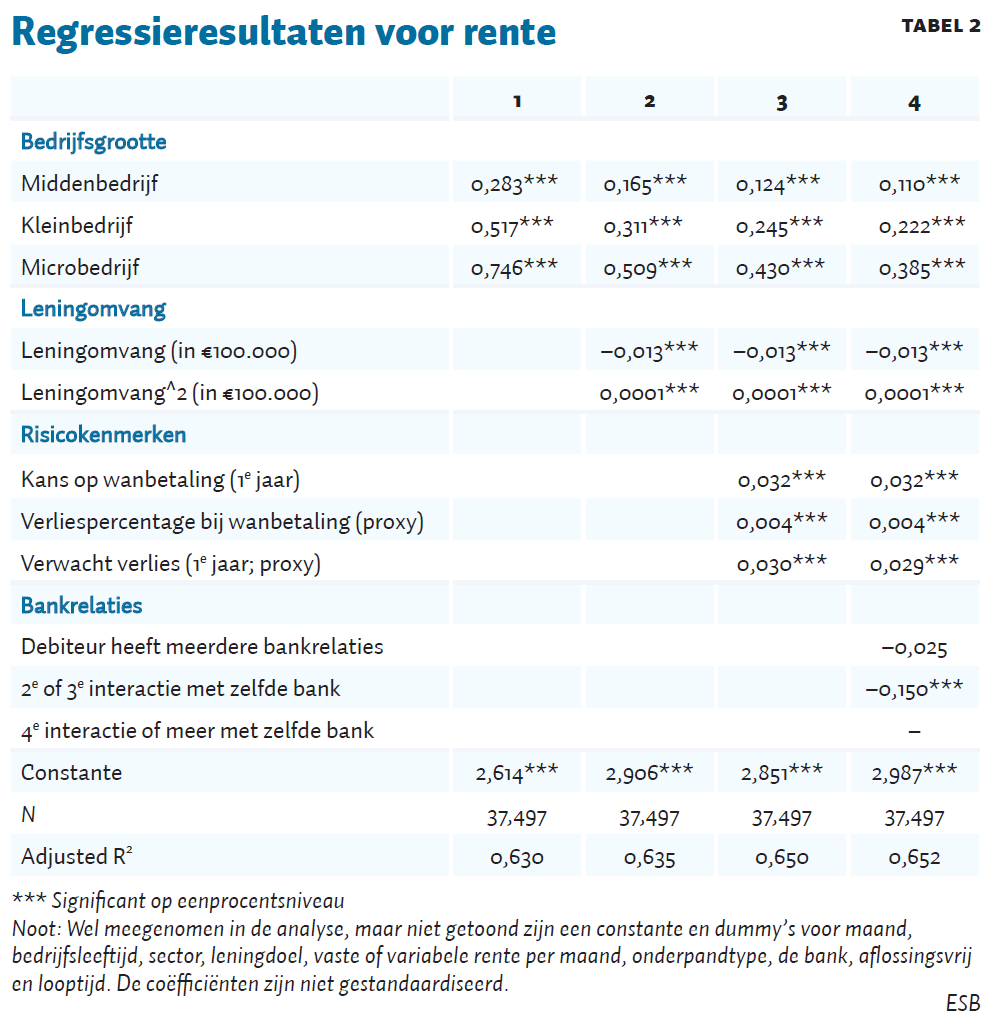

Tabel 2 toont de uitkomsten van de regressieanalyse, op basis van de gewone kleinste-kwadratenmethode. De afhankelijke variabele is de rentevoet en we hebben variabelen opgenomen die controleren voor de leningomvang, risicokenmerken en de bankrelaties van de debiteur. In de vier getoonde specificaties worden deze controlevariabelen stapsgewijs toegevoegd. Naarmate er voor meer relevante karakteristieken wordt gecontroleerd (van regressie 1, naar 2, naar 3, naar 4), daalt de impact van de bedrijfsgrootte op de rente (de coëfficiënten voor de bedrijfsgrootte-variabelen krimpen). De krimp van deze coëfficiënten is grosso modo gelijk aan de gemiddelde impact van de toegevoegde controlevariabelen op het renteverschil tussen het mkb en grootbedrijf.

Door de mediane karakteristieken uit tabel 1 te vermenigvuldigen met de coëfficiënten van de meest volledige specificatie uit tabel 2 wordt het relatieve belang van vier verklaring voor het renteverschil tussen het mkb en het grootbedrijf inzichtelijk. Op eenzelfde manier kan de standaard deviatie (laatste kolom van tabel 1) worden gebruikt om een indruk te krijgen het relatieve belang van de variabelen, ongeacht de bedrijfsgrootte.

Leningomvang is belangrijk voor het renteverschil

Zoals verwacht daalt de rentevoet naarmate de afgesloten lening groter is. Dit verband is niet lineair maar concaaf: een toename van de leningomvang met 500.000 euro leidt tot een afname van de rentevoet met 0,065 procentpunt, terwijl een toename met 5.000.000 euro niet tot een afname van 0,65 procentpunt leidt, maar tot 0,50 procentpunt. Het verschil in leningomvang tussen het mediane groot- en microbedrijf bepaalt 0,28 procentpunt van het verschil in de rentevoet. Voor het klein- en middenbedrijf bedraagt dit respectievelijk 0,26 en 0,2 procentpunt.

Risicokenmerken minder belangrijk

Risicokenmerken van de debiteur hebben, zoals verwacht, een belangrijke invloed op de rentevoet. De kans op wanbetaling in het komende jaar, de verwachte verliezen van het komende jaar, en de verliezen bij wanbetaling zijn stuk voor stuk significant.

Hoewel de risicokenmerken een bepalende factor zijn voor de rente an sich, verklaren ze maar een klein gedeelte van het renteverschil (ongeveer 0,05 procentpunt) tussen het mediane micro- en grootbedrijf, mede omdat de mediane risicokenmerken per bedrijfsgrootte niet sterk verschillen. De verschillen in risicokenmerken tussen het klein- en middenbedrijf zijn verantwoordelijk voor respectievelijk 0,04 en 0,02 procentpunt. Deze bevinding contrasteert met bevindingen uit eerdere literatuur, maar dat wordt mogelijk mede veroorzaakt omdat er in deze analyse een groot deel van het kleinere mkb ontbreekt – zoals eenmanszaken en vof’s.

Vaker zaken doen loont

Een andere belangrijke factor is de mate waarin bank en debiteur al eerder zaken met elkaar hebben gedaan op het moment van het afsluiten van de lening. Een debiteur die al eerder met een bepaalde bank in zee is gegaan (of gaat), betaalt 0,15 procentpunt minder rente dan een vergelijkbare debiteur die geen eerdere interactie met zijn bank heeft gehad. Dit rentevoordeel loopt verder op (met ongeveer 0,05 procentpunt) bij veelvuldige interactie tussen de debiteur en crediteur. Met name het microbedrijf heeft gemiddeld gezien minder vaak eerder zaken gedaan met de bank waar het een lening afsluit, wat dus resulteert in een renteverschil.

Zaken doen met meerdere banken niet

Opvallend is dat het hebben van een relatie met een andere bank ten tijde van het afsluiten van de lening geen significant drukkend effect heeft op de rentevoet. Dit zou erop kunnen duiden dat het hebben van meerdere bankrelaties onvoldoende leidt tot een betere onderhandelingspositie.

Renteverschil mkb blijft ook in regressie overeind

Als de overige kenmerken constant worden gehouden, blijkt dat de (beperkte) bedrijfsgrootte nog steeds een significant verhogende impact heeft op de uitleenrente. Zo betaalt een microbedrijf ceteris paribus bijna 0,4 procentpunt meer rente dan een grootbedrijf. Voor het kleinbedrijf is dit ongeveer 0,2 procentpunt en voor het middenbedrijf 0,1 procentpunt. Deze resultaten blijven in meerdere gevoeligheidsanalyses overeind. Er bestaan dus renteverschillen tussen leningen afgesloten door het mkb en het grootbedrijf, die niet lijken samen te hangen met de risicokenmerken van de debiteur, de grootte van de afgesloten lening of met andere relevante kenmerken.

Conclusie en beleidsimplicaties

Ook na correctie voor andere verklarende relevante verschillen, betaalt het mkb op leningen een hogere rente dan het grootbedrijf. Dit duidt mogelijk op falen van de markt voor financiering. De literatuur onderscheidt twee potentiële verklaringen: ten eerste meer marktmacht van banken ten opzichte van het mkb en ten tweede hogere screeningskosten vanwege sterker aanwezige informatie-asymmetrieën bij het mkb dan bij het grootbedrijf. Hoewel aanvullend onderzoek nodig is om het relatieve belang van ieder kanaal te bepalen, is het aanpakken van dit marktfalen veelal een no-regret-strategie.

Beleid gericht op het versterken van de concurrentiepositie van het mkb ten opzichte van de bancaire sector valt aan te raden. Verdieping van de bankenunie en vervolmaking van de kapitaalmarktunie zouden de toetreding van nieuwe aanbieders van vreemd en eigen vermogen kunnen stimuleren.

Maar ook moeten mkb’ers makkelijker verschillende financiers kunnen vergelijken. Het recente voornemen om een centrale financieringshub te ontwikkelen, waarbij verschillende financieringsvormen op één plek vindbaar zijn, is hiervoor een goed initiatief (EZK, 2023).

Ook zou men het overstappen naar een andere financier makkelijker kunnen maken. Dit kan bijvoorbeeld door bij rekening-courantkredieten een overstap in Europees verband mogelijk te maken om een rekeningnummer mee te nemen, of door de bekendheid van de Overstapservice te vergroten (ACM, 2015; DNB, 2020). De Overstapservice maakt het makkelijker om rekeningcourantkredieten af te sluiten bij een andere bank, omdat deze zijn gekoppeld aan het rekeningnummer.

Om informatieproblemen te verkleinen, kan men kijken naar hoe men het mkb’ers makkelijker kan maken om relevante financiële data van hoge kwaliteit tijdig te delen met potentiële financiers. Hieraan had oprichting van een zakelijk kredietregister kunnen bijdragen, maar deze beleidsoptie wordt helaas niet verder uitgewerkt door het ministerie van Economische Zaken en Klimaat (EZK, 2023). De doorontwikkeling van bestaande technologieën zoals Standard Business Reporting (SBR) en wetgeving zoals Payment Service Directive 2 (PSD2) is een andere optie (EY, 2023). PSD2 maakt het delen van betaalgegevens met andere banken of derde partijen mogelijk, terwijl SBR via standaardisatie zowel het delen als beoordelen van gegevens vereenvoudigt. Waar SBR de transactie- en screenkosten kan verlagen, kan (vernieuwde) PSD het informatiemonopolie van een bank verzwakken.

Recent is in het beleidsdebat ook de optie van een mkb-bank genoemd (FD, 2023). Hoewel deze een extra financieringsroute voor het mkb biedt, heeft deze optie belangrijke nadelen. Zo is de oprichting ervan duur en risicovol voor de overheid, en wordt ook deze bank geconfronteerd met informatieproblemen die samenhangen met het bedienen van kleine ondernemingen. Bovendien zou een gesubsidieerde mkb-bank (nieuwe) marktpartijen kunnen verdringen. Het is raadzaam om daarom allereerst te kijken naar beleidsopties die bijdragen aan het functioneren van marktmechanismen in de financieringsmarkt door informatieproblemen te verkleinen en extra concurrentie te stimuleren.

Literatuur

ACM (2015) Concurrentie op de markt voor MKB-financiering. Monitor Financiële Sector, Autoriteit Consument & Markt, juni.

Audretsch, D.B., P. Houweling en A.R. Thurik (2000) Firm survival in the Netherlands. Review of Industrial Organization, 16(1), 1–11.

Berger, A.N. en G.F. Udell (2006) A more complete conceptual framework for SME finance. Journal of Banking & Finance, 30(11), 2945–2966.

Boot, A.W. en M. Marinč (2008) The evolving landscape of banking. Industrial and Corporate Change, 17(6), 1173–1203.

Chai, F. en D.B. Nguyen (2011) The cost of business credit by firm category. Quarterly Selection of Articles – Bulletin de la Banque de France, 24, 5–28.

Dietsch, M. en J. Petey (2004) Should SME exposures be treated as retail or corporate exposures? A comparative analysis of default probabilities and asset correlations in French and German SMEs. Journal of Banking & Finance, 28(4), 773–788.

DNB (2020) Verlaging van overstapdrempels in het Nederlandse betalingsverkeer: geen nummerbehoud, maar aliasgebruik? DNB Onderzoek.

DNB (2023) Kredietverlening Nederlandse grootbanken aan Nederlands midden- en kleinbedrijf (Kwartaal). DNB Statistieken.

Dubovik, A., F. van Solinge en K. van der Wiel (2019) Mkb-bankfinanciering in Europees perspectief. CPB Policy Brief, juni.

ECB (2018) Survey on the access to finance of enterprises in the euro area – October 2017 to March 2018. Te vinden op www.ecb.europa.eu (‘Show all releases’).

EY (2023) Nationaal kredietregister mkb: Onderzoek inzake effectiviteit en efficiëntie van een nationaal kredietregister voor het mkb. EY Rapport, maart. Te vinden op www.rijksoverheid.nl.

EZK (2023) Kamerbrief over financiering en digitalisering mkb, DGBI-O / 26422279.

FD (2023) Nieuwe staatsbank moet mkb-ondernemers redden. 5 mei. Te vinden op fd.nl.

Ioannidou, V. en S. Ongena (2010) ‘Time for a change’: loan conditions and bank behavior when firms switch banks. The Journal of Finance, 65(5), 1847–1877.

McCann, F. en T. McIndoe-Calder (2015) Firm size, credit scoring accuracy and banks’ production of soft information. Applied Economics, 47(33), 3594–3611.

Stein, I. (2015) The price impact of lending relationships. German Economic Review, 16(3), 367–389.

Stichting MKB Financiering (2023) Onderzoek non-bancaire financiering: 2022.

Auteurs

Categorieën