Banken en andere financiële ondernemingen willen producten en dienstverlening bieden die het belang van hun klanten centraal stellen. Ook voor de Autoriteit Financiële Markten (AFM) is klantbelang een speerpunt, bijvoorbeeld als invulling van de zorgplicht. Om meer inzicht te krijgen in hoe het klantbelang beter gediend kan worden, werkt de AFM meer en meer datagestuurd en evidence based: met onderzoek laten zien welke instrumenten echt werken, zodat er niet onnodig tijd en geld besteed wordt aan loze initiatieven.

Die data-gedreven evidence-based-benadering is nuttig voor alle partijen met initiatieven om het klantbelang centraal te stellen. Hierbij is het gedrag van een klant een betere indicator dan intenties of bewustwording. Om de sector bij dit uitgangspunt te ondersteunen, heeft de AFM een handleiding gepubliceerd die financiële ondernemingen kunnen gebruiken wanneer ze zelf onderzoek willen doen: In 7 stappen meer inzicht in hoe consumenten zich gedragen (AFM, 2017).

Een voorzienbaar probleem is bijvoorbeeld dat over zo’n vijftien jaar een groot aantal aflossingsvrije hypotheken afloopt. Het is maar de vraag of klanten dan in staat zijn om de hypotheek te herfinancieren zodat ze in hun huis kunnen blijven wonen. Vanuit het perspectief van de hypotheekverstrekker die het klantbelang centraal stelt, is het dus van belang om klanten te stimuleren om nu al te kijken of de hypotheek ook in de toekomst betaalbaar blijft.

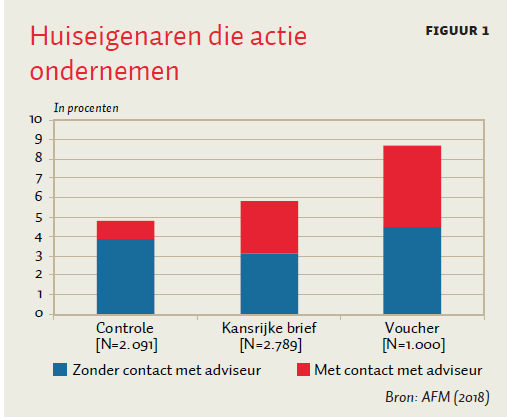

De AFM heeft samen met Florius en ING (AFM, 2018) een onderzoek gedaan naar hoe je kwetsbare klanten tot actie kan verleiden. Met Florius zijn drie manieren getest om risicogroepen met een aflossingsvrije hypotheek te bewegen met een adviseur te gaan praten: een ‘traditionele’ brief, een ‘kansrijke’ brief met psychologische technieken om de reactiekans te verhogen, en een brief met een voucher van 650 euro om de potentiële drempel van advieskosten te verlagen. De voucher en – in mindere mate – de kansrijke brief zorgden beide voor een significante toename van consumentenactie (figuur 1). Maar zelfs bij de meest succesvolle interventie reageert 91 procent van de kwetsbare klanten niet. Hieruit blijkt dus dat hypotheekverstrekkers op zoek zullen moeten naar andere manieren om het belang van deze kwetsbare klanten te dienen.

Een kansrijke optie lijkt bijvoorbeeld om de besparing door een lagere rente bij renteherziening in te zetten voor aflossing. Bijna de helft van 610 ondervraagde hypotheekbezitters zou de gehele besparing inzetten en twee derde zou in ieder geval een deel gebruiken voor de aflossing (Zijlstra en De Beer, 2018). In hoeverre consumenten deze intenties ook daadwerkelijk uitvoeren, kan onderdeel van een experiment zijn. Ook bij bijvoorbeeld consumptief krediet (AFM, 2016) of pensioen (Zijlstra, 2018) zijn er aanknopingspunten.

De financiële onderneming kent haar klanten uiteindelijk het best en weet wat nodig is om de belangen van haar klanten centraal te stellen. De AFM ziet daarop toe, en wil dat ook stimuleren en faciliteren met haar kennis over goed en valide consumentenonderzoek.

Literatuur

AFM (2016) Consumentengedrag op de markt voor consumptief krediet. AFM Rapport, 27oktober.

AFM (2017) Hoe voer ik een betrouwbaar gedragsexperiment uit? In 7 stappen meer inzicht in hoe consumenten zich gedragen. AFM Rapport, mei.

AFM (2018) Experimenteren: samen leren activeren. AFM Rapport, 12 februari.

Zijlstra, W.G. (2018) Experimenteer om pensioendeelnemers te activeren; wet en wetenschap bieden mogelijkheden. Pensioen en Praktijk, 1, 18–22. Artikel te vinden op www.afm.nl.

Zijlstra, W.G. en S. de Beer (2018) Hypotheek aflossen met rentevoordeel. ESB, 103(4761), 239.

Auteur

Categorieën