Voor inkomens tussen het wettelijk minimumloon en modaal loopt de marginale belastingdruk op tot soms wel 95 procent, met negatieve gevolgen voor de arbeidsparticipatie. De mate waarin en de manier waarop politieke partijen deze druk willen verlagen, verschilt enorm.

In het kort

– Van alle partijen verschillen D66 en de VVD het meest. De VVD gaat door op de ingeslagen weg, D66 schaft alle toeslagen af.

– De marginale druk voor inkomens tot modaal valt bij D66 tot vijftig procentpunt lager uit dan bij de VVD.

In Nederland kan het voorkomen dat, als je een euro meer gaat verdienen, je daar netto maar vijf cent van overhoudt. Het gaat daarbij niet over topinkomens, maar over inkomens onder modaal. Dit komt omdat er niet alleen belasting moet worden betaald over die euro, maar omdat ook de heffingskortingen en toeslagen afnemen als gevolg van die euro aan extra inkomen. Het gevolg van een hoge marginale druk is dat loonsverhogingen vrijwel volledig zullen verdampen, en weinig effectief zullen zijn om het arbeidsaanbodtekort weg te werken van bijvoorbeeld zorgmedewerkers, onderwijzers en loodgieters.

Het verlagen van de marginale druk kan wel helpen om het arbeidsaanbod te stimuleren. Evers et al. (2017) schat dat een 10 procent hoger netto inkomen tot 1 à 2 procent meer arbeidsaanbod van mannen en 5 procent meer arbeidsaanbod van vrouwen leidt. Een netto-inkomensstijging van 10 procent is een redelijke veronderstelling bij een forse afname van de marginale druk. Bedenk: als de marginale druk afneemt van 95 naar 45 procent blijft van de laatstverdiende euro netto 1.000 procent meer over.

Het verlagen van de marginale druk heeft wel een prijskaartje. Toch vallen de kosten relatief mee omdat, met een hoger arbeidsaanbod, de belastinggrondslag zal stijgen (Jongen en Stoel, 2016). Daar waar de marginale druk nu excessief hoog is, zou een verlaging van de marginale druk zelfs geld kunnen opleveren.

Dit artikel schetst de huidige marginale druk, en bespreekt de opties voor de formatie, uitgaande van de verkiezingsprogramma’s, zoals die zijn beschreven in de bijlagen van Keuzes in kaart (CPB, 2021). Het beoogde inkomensbeleid van de VVD en dat van D66 staan daarbij centraal, omdat dit de twee grootste partijen zijn en de verschillen tussen deze partijen van alle partijen het grootst zijn.

Huidige situatie

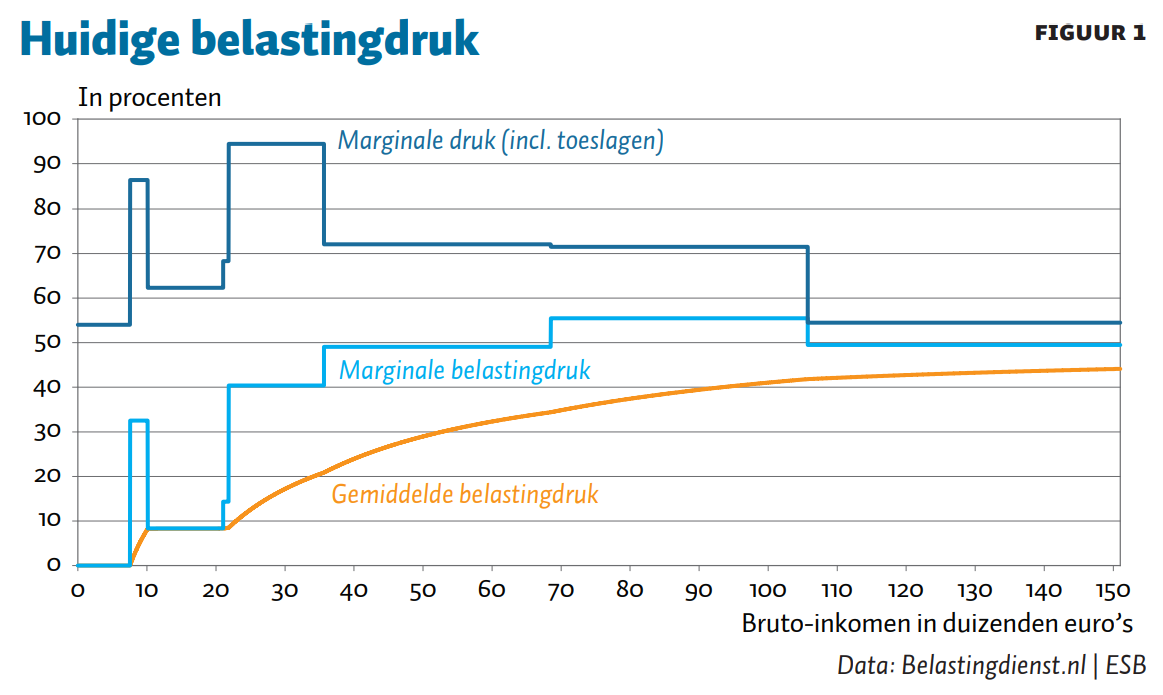

Het inkomensbeleid maakt een afweging tussen de prikkels voor arbeidsaanbod, het streven naar een bepaalde inkomensverdeling en de overheidsfinanciën (MinFin en MinSZW, 2019). Sinds de belastinghervorming in 2001 is de aandacht vooral uitgegaan naar inkomensverdeling en overheidsfinanciën, terwijl de marginale druk is gestegen (MinFin, 2020). Figuur 1 toont voor bruto-inkomens tot en met 150.000 euro de gemiddelde belastingdruk, de marginale belastingdruk, en de marginale druk inclusief toeslagen. Voor de belastingdruk is er gekeken naar de belastingtarieven in box 1, de algemene heffingskorting en de arbeidskorting. Voor de marginale druk is, naast de marginale belastingdruk, ook gekeken naar het kindgebonden budget en de huur-, zorg- en kinderopvangtoeslag. Aangezien de marginale druk uit hoofde van toeslagen afhangt van veel meer zaken dan alleen belastbaar inkomen, wordt er in de grafiek alleen getoond hoe hoog de marginale druk kan oplopen.

De gemiddelde belastingdruk loopt geleidelijk op met het bruto-inkomen, terwijl de marginale belastingdruk als gevolg van de heffingskortingen wild op en neer gaat. We hebben daarom per saldo niet met twee, maar met acht belastingschijven te maken in box 1. Het afbouwen van de toeslagen zorgt er vervolgens voor dat de marginale druk (van de ruim zes miljoen huishoudens die toeslagen ontvangen) flink kan oplopen, zeker voor inkomens tot modaal.

Verkiezingsplannen VVD

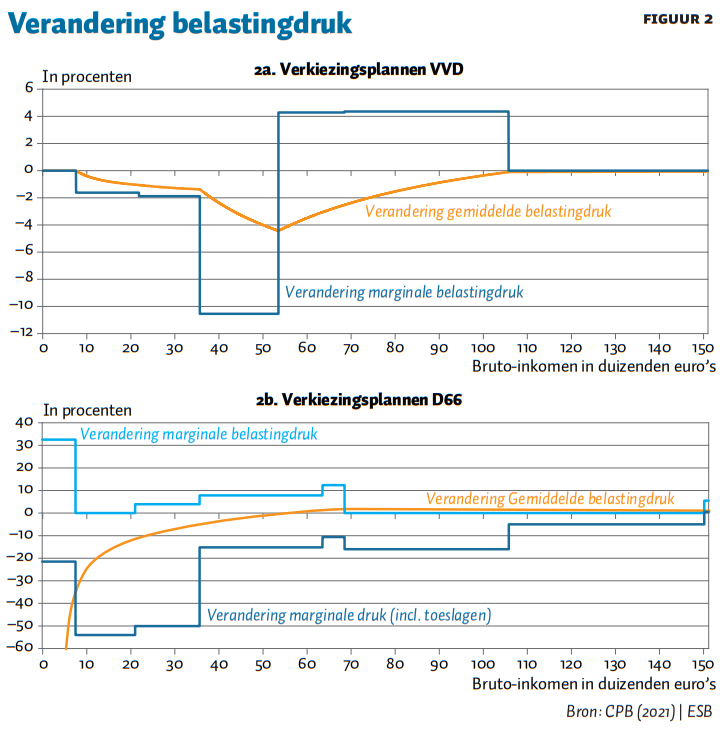

Bij de VVD zijn met name twee maatregelen relevant voor de marginale druk. Allereerst trekt ze 3,0 miljard euro uit om de belastingen voor inkomens tot 22.000 euro te verlagen van 37,10 naar 35,48 procent. Daarnaast trekt ze 5,3 miljard euro uit om voor middeninkomens de arbeidskorting met maximaal 1.048 euro te verhogen. Figuur 2a toont de veranderingen in de gemiddelde belastingdruk en de marginale belastingdruk als gevolg van deze maatregelen.

Figuur 2a maakt duidelijk dat de VVD de lastenverlaging concentreert bij inkomens rondom de 53.500 euro. Voor die groep neemt de gemiddelde belastingdruk met ruim vier procentpunt af. Voor inkomens onder de 53.500 euro neemt de marginale belastingdruk af, maar voor arbeidsinkomens tussen de 53.500 euro en ruim 100.000 euro neemt hij toe.

Met deze plannen gaat de VVD door op de ingeslagen weg. Ze laat ook de toeslagen ongemoeid, en voor de toeslagontvangers blijft de marginale druk onverminderd hoog.

Verkiezingsplannen D66

Bij D66 zijn er een groot aantal maatregelen relevant voor de marginale druk. Ze schaft alle toeslagen af (+ 17,1 miljard euro), voert vijf belastingschijven in (+ 11,6 miljard euro), en creëert een verzilverbare heffingskorting die onafhankelijk is van het inkomen (− 39,1 miljard euro). Daarnaast trekt ze veel geld uit voor flankerend beleid (− 18,2 miljard euro) als huurmatiging van corporatiewoningen, het gratis aanbieden van kinderopvang en het halveren van de zorgpremie voor alle Nederlanders. Figuur 2b toont, als gevolg van deze maatregelen, de verandering van de gemiddelde belastingdruk en de marginale belastingdruk in- en exclusief toeslagen.

De verzilverbare heffingskorting zorgt voor een enorme verlaging van de gemiddelde belastingdruk van de lagere-inkomensgroepen (figuur 2b). Middeninkomens en daarboven hebben als gevolg van de hogere belastingtarieven per saldo geen baat van de verzilverbare heffingskorting. De marginale belastingdruk wordt voor een aantal inkomensgroepen verhoogd. Allereerst zien we een verhoging van de marginale belastingdruk voor inkomens tot 7.600 euro; vanwege de verzilverbare heffingskorting rust er ook belastingplicht op de eerste verdiende euro. Ten tweede, zien we een verhoging van de marginale belastingdruk bij inkomens tussen het minimumloon en circa 70.000 euro. Dit is een gevolg van de hogere tarieven in de vijf belastingschijven. Tegenover deze hogere marginale belastingdruk staat er een drastische verlaging van de marginale druk voor de huidige toeslagontvangers. Per saldo neemt hierdoor de hoge marginale druk voor deze groep zeer sterk af.

D66 kiest ten aanzien van het inkomensbeleid dus voor een grote hervorming van box 1 en het afschaffen van de toeslagen. D66 trekt per saldo 28,6 miljard euro uit voor deze operatie. Dat is ruim 20 miljard meer dan de VVD, maar daardoor zal het arbeidsaanbod wel toenemen.

Formatietafel

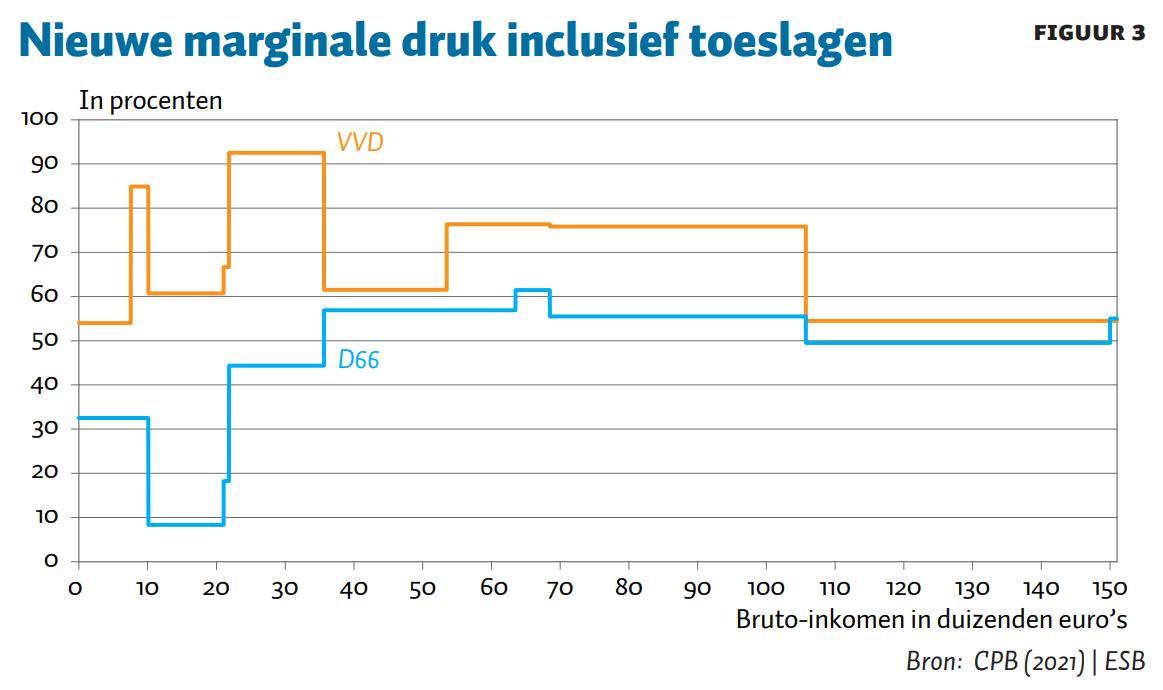

Een verlaging van de marginale druk daar waar die nu excessief is hoeft niet veel te kosten, en levert relatief veel arbeidsaanbod op. Het beoogde inkomensbeleid van de politieke partijen verschilt echter zodanig dat er zelfs over dit ‘laaghangende fruit’ nog onenigheid is. Zo toont figuur 3 dat de marginale druk inclusief toeslagen in de plannen van de VVD tot wel vijftig procentpunt hoger kan uitvallen dan bij D66. D66 kan deze fors lagere marginale druk realiseren dankzij het afschaffen van de toeslagen.

De andere potentiële coalitiepartijen zitten voor wat betreft de toeslagen allemaal tussen VVD en D66 in. Zo gaat het CDA de kinderopvangtoeslag rechtstreeks uitkeren aan de kinderopvang, maar laat daarbij de marginale druk ongewijzigd. GroenLinks en de SP schaffen de zorgtoeslag en de kinderopvangtoeslag af. De PvdA schaft naast de zorgtoeslag en de kinderopvangtoeslag ook het kindgebonden budget af. En de ChristenUnie laat de kinderopvangtoeslag en het kindgebonden budget ongemoeid, maar schaft wel de zorgtoeslag en de huurtoeslag af.

Literatuur

CPB (2021) Keuzes in kaart 2022–2025: economische analyse van verkiezingsprogramma’s. CPB, maart.

Evers, M., R. de Mooij en D. van Vuuren (2007) Arbeidsaanbodelasticiteit en beleid. ESB, 92(4506), 171–173.

Jongen, E.L.W. en M. Stoel (2016) The elasticity of taxable labour income in the Netherlands. CPB Discussion Paper, 337.

MinFin (2020) Belasten van inkomsten in box 1: bouwstenen voor een beter belastingstelsel. Ministerie van Financiën, 1 mei. Te vinden op www.rijksoverheid.nl.

MinFin en MinSZW (2019) Marginale druk: op het randje van de mogelijkheden. Ministerie van Financiën en Ministerie van Sociale Zaken en Werkgelegenheid, september. Te vinden op zoek.officielebekendmakingen.nl.