Vanwege de chronisch lage rente kunnen beleggers op zoek gaan naar rendement door meer risico te nemen. In hoeverre vindt zo’n search for yield plaats onder Nederlandse financiële instellingen? En welke risico’s kan dit met zich meebrengen voor de financiële en macro-economische stabiliteit?

In het kort

– Nederlandse verzekeraars, beleggingsfondsen en banken beleggen een toenemend deel in riskante producten.

– De kredietwaardigheid van de leningen- en obligatieportefeuille van verzekeraars en pensioenfondsen neemt af.

– De search for yield waar dit op duidt, leidt tot een groter risico op financiële instabiliteit en macro-economische schommelingen.

In het kort

Dit artikel is geschreven op basis van het hoofdstuk ‘Risicovolle zoektocht naar rendement’ uit de Risicorapportage financiële markten 2020 van het Centraal Planbureau (CPB, 2020).

Al decennialang vertoont de nominale rente een daling, waardoor deze momenteel onder de nul procent ligt. Die lage rente geeft beleggers een sterke prikkel om riskantere beleggingskeuzes te maken. Terwijl beleggers in de jaren negentig nog zo’n drie à acht procent reëel rendement konden maken door louter in veilige staatsobligaties te beleggen (figuur 7.1 uit CPB (2020)), is dat nu alleen te bereiken door voor meer riskante producten te kiezen zoals aandelen, vastgoed, of het riskantere segment van bedrijfsobligaties. Zelfs wanneer ook het rendement op deze riskante producten meedaalt met de rente, leidt marktfalen ertoe dat beleggers meer risico zullen nemen. Dit fenomeen heet ‘search for yield’; zie kader 1 voor die theorie.

Tekstkader 1 – Search for yield als marktfalen

Volgens de conventionele financiële theorie verandert de optimale beleggingsmix niet als de rente daalt, mits de risicopremie maar constant blijft (Merton, 1969). Stel bijvoorbeeld dat zowel de rente op veilige staatsobligaties als het verwachte rendement op aandelen met een half procent daalt. Omdat de risicopremie in dat geval gelijk blijft, zal een belegger geen wijzigingen aanbrengen in zijn beleggingsmix. Met andere woorden: wanneer de rente op obligaties en het verwachte rendement op aandelen allebei in dezelfde mate dalen, dan is een van de opties die beleggers hebben om dat gewoon te accepteren, en volgens de conventionele theorie is dat dan de optie die beleggers zullen kiezen. Deze theorie gaat dan wel uit van enkele aannames, zoals perfect werkende markten, die in de praktijk niet altijd opgaan.

Search for yield ontstaat als beleggers, wegens marktfalen of om een andere reden, geen genoegen nemen met een lager rendement ten gevolge van een lagere rente.

Voor het ontstaan van een search for yield zijn er theoretisch verschillende redenen in kaart gebracht. Eén reden is dat beleggers nu eenmaal verwachtingen hebben op basis van het verleden – een verleden waarin rendementen en rentes gemiddeld nog hoger waren (Lian et al., 2019). Daarnaast zullen financiële instellingen – zoals verzekeraars of banken – een bepaald minimumrendement moeten behalen om geen verlies te lijden (Antolin et al., 2011). Bij beleggingsfondsen kan er een search for yield ontstaan wanneer zij statutair verplicht worden om het ingelegde vermogen gelijk te houden – denk hierbij aan universiteitsfondsen of het Noorse oliefonds (Campbell en Sigalov, 2020). Tot slot zijn vaak de salarissen en bonussen van professionele beleggers afhankelijk van het rendement dat ze weten te behalen.

Wanneer een financiële instelling risicovoller gaat beleggen dan vergroot ze daarmee de kans op verlies. Het is gebruikelijk dat in crisistijden risicovolle producten meer waarde verliezen dan veilige – een fenomeen dat ook wel bekend staat als een flight to safety (Adrian et al., 2019). Dit zagen we bijvoorbeeld tijdens de kredietcrisis van 2008, toen beleggers grote verliezen leden op hun meer risicovolle beleggingen. Op Nederlandse staatsobligaties werd er tijdens diezelfde crisis echter winst gemaakt omdat de vraag naar veilige beleggingen snel toenam, want hierdoor steeg de prijs en daalde de rente. Als er een search for yield ontstaat, dan vergroot dit dus de kans dat beleggers op omvangrijke schaal verlies zullen lijden.

Daarnaast daalt, wanneer er veel beleggers verschuiven naar risicovollere beleggingsproducten, het extra rendement dat op zulke producten behaald kan worden. Search for yield leidt tot een grotere vraag naar, en daardoor tot lagere verwachte rendementen op risicovolle activa. Theoretisch is de keerzijde van deze verschuiving dat de vraag naar veilige activa afneemt, waardoor de risicovrije rente zal stijgen. In de praktijk is deze rentebeweging niet te zien, vermoedelijk door factoren (zoals onconventioneel monetair beleid) die de vraag naar risicovrije activa hoog houden. Niettemin is het gevolg dat de risicopremie daalt door de verschuiving naar risicovolle activa. De consequentie hiervan is dat beleggers wel meer risico nemen, maar dat de compensatie die ze voor dit risico krijgen vrij beperkt is. Anderzijds zien beleggers die hun risicoprofiel niet verhogen hun rendement afnemen door de dalende risicopremie. Deze effecten van een search for yield zorgen ervoor dat (institutionele) beleggers minder rendement behalen. Dit beperkt hun vermogen om in goede tijden winst te maken, winst waarmee ze een appeltje tegen de dorst zouden kunnen opbouwen.

Empirisch is het moeilijk om een causaal verband aan te tonen tussen lage rentes en risicovol beleggingsgedrag. Dit komt met name doordat de rentedaling vrijwel overal ter wereld tegelijk plaatsvindt.

Voor Nederlandse institutionele beleggers zijn er wel ‘anekdotische’ aanwijzingen dat lage rentes een reden geweest kunnen zijn om hun beleggingsmix aan te passen. Zo gaven pensioenbestuurders vorig jaar aan de lage rente te zien als een reden om meer illiquide te gaan beleggen (Van Alphen, 2019), en ook voor De Nederlandsche Bank was de lage rente in 2018 reden om een minder veilige beleggingsstrategie te gaan volgen (Beunderman, 2018; Hoekstra, 2018).

Gevolgen search for yield

Dat de lage rente kan leiden tot een riskante search for yield staat al langer op de radar van toezichthouders; zie onder anderen Stein (2013). Als financiële instellingen risicovoller gaan beleggen, vergroten ze daarmee de kans op verlies. Tegenvallers bij institutionele beleggers kunnen, in zijn algemeenheid, negatief doorwerken op de financiële stabiliteit of op de Nederlandse economie. Voor zogeheten systeemrelevante instellingen zou een eventueel faillissement verregaande gevolgen hebben voor de rest van de financiële sector.

Tijdens de kredietcrisis waren forse verliezen bij banken een reden voor overheden in meerdere landen om de banken te redden. Wanneer, door impliciete of expliciete garanties, de overheid een deel van het risico draagt, is het de vraag of een grotere mate van risico wel maatschappelijk gewenst is (Admati en Hellwig, 2013). Bij pensioenfondsen speelt dit systeemrisico minder, maar als deze grote verliezen lijden kan dat wel leiden tot het korten op pensioenuitkeringen. Op zijn beurt schaadt dit de consumptie van Nederlandse huishoudens en daarmee de economische activiteit.

Vanwege deze risico’s stuurt regelgeving financiële instellingen aan om veiliger te beleggen. Toezichthouders geven institutionele beleggers prikkels om te kiezen voor veiligere beleggingen; de mate waarin en de manier waarop dit gebeurt verschilt per type financiële instelling. Zo mogen pensioenfondsen niet méér gaan beleggen in risicovolle producten wanneer hun dekkingsgraad te laag wordt, iets wat de afgelopen jaren veelvuldig is gebeurd. Ook voor banken en verzekeraars stuurt de internationale regelgeving – zoals de regels bij Bazel III en Solvency II – op het kiezen voor veiligere beleggingsproducten. Beleggingsfondsen zijn minder sterk gebonden aan dit soort regels.

De vraag is daarom of Nederlandse institutionele beleggers ook daadwerkelijk kiezen voor meer risicovolle beleggingsproducten. Met andere woorden: tonen de data dat de hierboven beschreven search for yield ook echt plaatsvindt?

In dit artikel beantwoorden we deze vraag door de beleggingsportefeuilles in beeld te brengen van de vier grote groepen van financiële instellingen in Nederland: verzekeraars, pensioenfondsen, monetaire financiële instellingen (waaronder banken) en beleggingsfondsen. We gebruiken daarvoor data van De Nederlandsche Bank en de Europese verzekeringswaakhond EIOPA.

Beleggingsgedrag duidt op search for yield

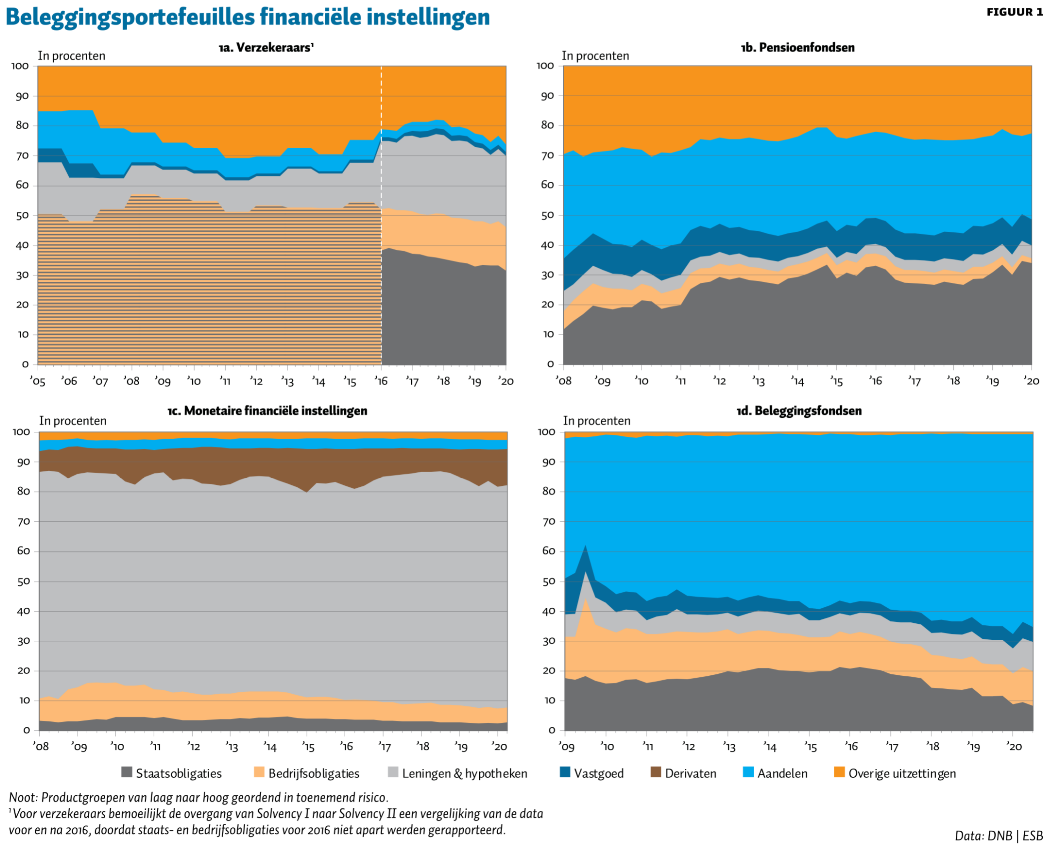

In figuur 1 tonen we voor de vier typen financiële instellingen het percentage beleggingen per productgroep tussen 2008 en 2020: staatsobligaties, aandelen, vastgoed, et cetera. In elke deelfiguur rangschikken we de productgroepen van onder naar boven – van relatief veilige beleggingen naar meer risicovolle beleggingen. Weliswaar is deze rangschikking niet absoluut – een aandeel Unilever is wellicht minder risicovol dan een Argentijnse staatsobligatie – maar grosso modo wordt een beleggingsportefeuille wel riskanter als deze meer gaat bestaan uit producten zoals aandelen en vastgoed, en minder uit (staats)obligaties.

Figuur 1 laat zien dat verzekeraars, monetaire financiële instellingen (waaronder banken) en beleggingsfondsen meer in risicovolle productgroepen zijn gaan beleggen; alleen de pensioenfondsen vertonen een ander beeld. Bij verzekeraars en beleggingsfondsen is er een aanzienlijke verschuiving te zien naar meer risicovolle producten. Bij monetaire financiële instellingen is deze verschuiving een stuk kleiner: zij beleggen consistent het grootste deel van hun vermogen in leningen en hypotheken. Alleen bij pensioenfondsen is er een beweging in tegengestelde richting: deze fondsen zijn juist meer gaan beleggen in staatsobligaties. Deze beweging is vermoedelijk te verklaren door de eerdergenoemde eisen qua beleggingskeuzes bij lage dekkingsgraden.

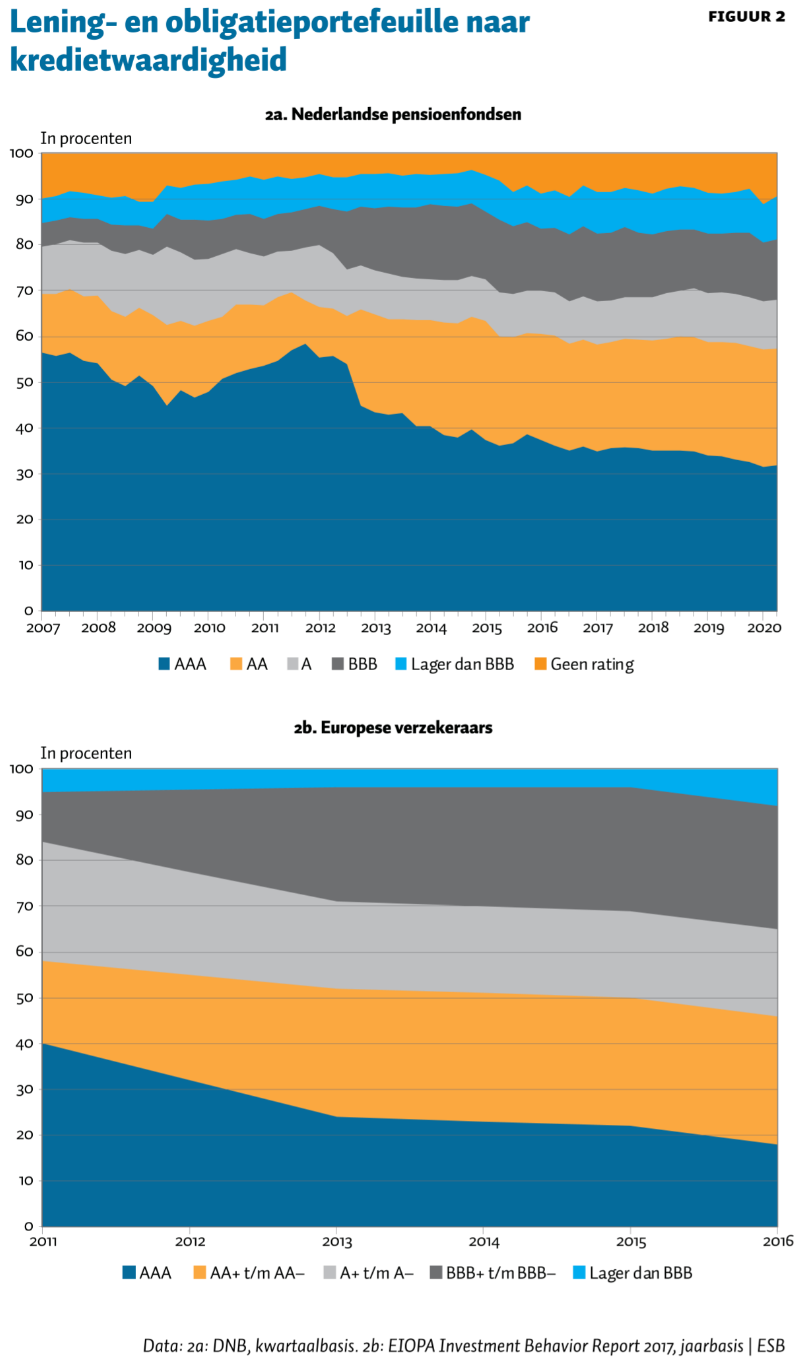

Search for yield kan echter ook plaats vinden binnen de productgroep ‘leningen & obligaties’, door verschuiving naar meer risicovolle producten. Leningen en obligaties worden door organisaties als Moody’s of Standard & Poor’s doorgaans voorzien van een kredietbeoordeling. Dit maakt het voor deze productgroep mogelijk om op een eenduidige manier de risicotoename in beeld te brengen.

In figuur 2 tonen we de samenstelling naar kredietbeoordeling van de portefeuilles ‘leningen & obligaties’ van de Nederlandse pensioenfondsen en de Europese verzekeraars (vergelijkbare data voor Nederlandse verzekeraars zijn helaas niet beschikbaar). Zoals blijkt uit deze figuur wordt er de afgelopen jaren een steeds groter deel van deze portefeuilles uitgemaakt door de meer risicovolle producten.

Conclusie

Al met al duiden de data op een search for yield door Nederlandse financiële instellingen. Door de bank genomen zijn financiële instellingen risicovoller gaan beleggen. Gegevens die op een tegengestelde beweging wijzen – zoals de toename van staatsobligaties in de portefeuille van pensioenfondsen – zijn te verklaren vanuit de regelgeving van toezichthouders.

Terwijl financiële instellingen in toenemende mate beleggen in hoogrenderende, maar ook risicovolle producten, hechten beleidsmakers en toezichthouders meer waarde aan zekerheid. Het publieke belang is immers naast rendement ook gebaat bij financiële en macro-economische stabiliteit. Dit spanningsveld tussen private en publiek belangen speelt ook in de huidige coronacrisis, waarbij beleid zal willen voorkomen dat een faillissement van een financiële instelling zal gaan leiden tot een nieuwe financiële crisis. Het is daarom zaak dat de search for yield prominent op de radar van beleidsmakers blijft.

Literatuur

Admati, A. en M. Hellwig (2013) The bankers’ new clothes. Princeton: Princeton University Press.

Adrian, T., R.K. Crump en E. Vogt (2019) Nonlinearity and flight-to-safety in the risk-return trade-off for stocks and bonds. The Journal of Finance, 74(4), 1931–1973.

Alphen, F. van (2019) Pensioenfondsen kunnen veel meer in illiquide beleggingen. Artikel op www.pensioenproinsights.nl, 12 november.

Antolin, P., S. Schich en J. Yermo (2011) The economic impact of protracted low interest rates on pension funds and insurance companies. OECD Journal: Financial Market Trends, 2011(1), 237–256.

Beunderman, M. (2018) Zelfs solide DNB belegt nu riskanter. NRC Handelsblad, 29 maart.

Campbell, J.Y. en R. Sigalov (2020) Portfolio choice with sustainable spending: a model of reaching for yield. Working Paper, te vinden op scholar.harvard.edu.

CPB (2020) Risicorapportage financiële markten 2020. CPB Notitie, juni.

Hoekstra, W. (2018) Antwoord op vragen van het lid Nijboer over het bericht ‘Zelfs solide DNB belegt nu riskanter’. Kamerbrief, 30 april.

Lian, C., Y. Ma en C. Wang (2019) Low interest rates and risk-taking: evidence from individual investment decisions. The Review of Financial Studies, 32(6), 2107–2148.

Merton, R.C. (1969) Lifetime portfolio selection under uncertainty: the continuous-time case. The Review of Economics and Statistics, 51(3), 247–257.

Stein, J.C. (2013) Overheating in credit markets: origins, measurement, and policy responses. Presentatie op het onderzoekssymposium Restoring household financial stability after the great recession: why household balance sheets matter. 7 februari, St. Louis, Missouri.