■ Thierry Belt en Nienke Oomes (SEO Economisch Onderzoek)

Jaarlijks geven overheden miljarden euro’s of dollars uit aan fiscale voorkeursbehandelingen. Strikt genomen zijn deze ‘belastinguitgaven’ (tax expenditures) geen uitgaven, maar gederfde belastinginkomsten. Hieronder vallen bijvoorbeeld belastingvrijstellingen, aftrekposten, belastingkredieten, uitstel van betalingen, en lagere belastingtarieven voor speciale groepen. Overheden zetten deze belastinguitgaven doorgaans in als stimulerings- of herverdelingsmaatregelen. Verscheidene onderzoeken wijzen echter op de ineffectiviteit en onbedoelde gevolgen van sommige belastinguitgaven.

Op 16 juni 2021 lanceerde het Deutsches Institut für Entwicklungspolitik, samen met de Council on Economic Policies, een nieuwe Global Tax Expenditures Database.

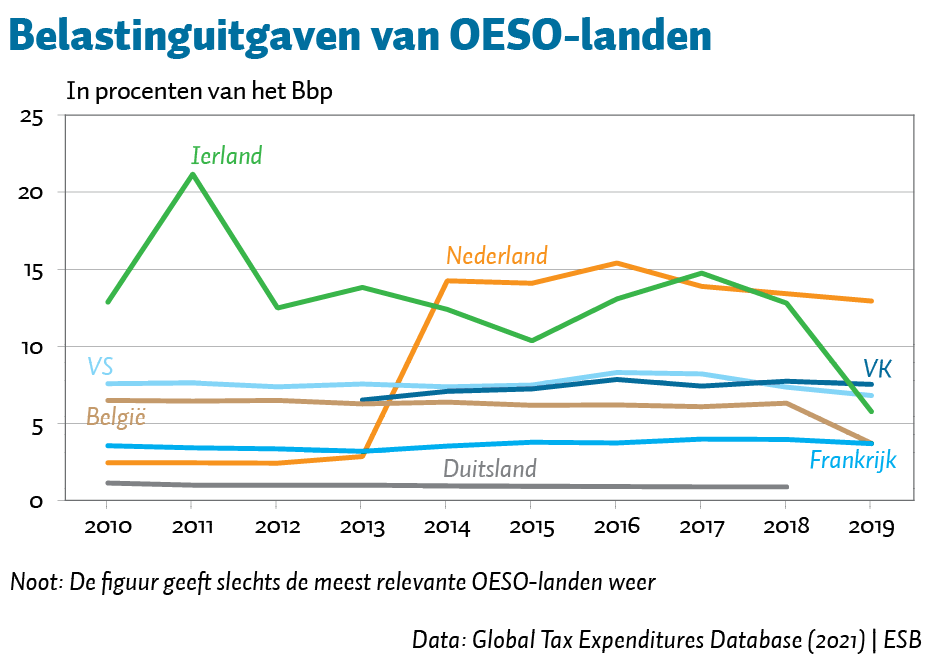

Nederland blijkt de afgelopen vijf jaar de hoogste belastinguitgaven te kennen van alle OESO-landen waarvoor data beschikbaar is (figuur). De Nederlandse belastinguitgaven vervijfvoudigden in 2014 abrupt tot 125 miljard dollar (een stijging van 2,5 tot 14 procent van het bruto binnenlands product). Deze toename lijkt grotendeels het gevolg van een wijziging in de manier waarop Nederland de belastinguitgaven rapporteert. Zo wordt zestig procent van deze stijging verklaard door het kwalificeren van de al bestaande regelingen als de algemene heffingskorting (+22 miljard), de onbelaste pensioenpremie (+20 miljard), de hypotheekrenteaftrek (+13 miljard) en de arbeidskorting (+12 miljard) als belastinguitgaven.

Verder laat de database zien dat rijkere landen doorgaans hogere belastinguitgaven rapporteren – zowel absoluut als in verhouding tot het bruto binnenlands product en tot de totale belastingopbrengsten. Dit komt doordat rijkere landen gemiddeld een groter deel van hun overheidsbegroting besteden aan welvaartsherverdeling. Zo kwam 58 procent van de belastinguitgaven van de hoge-inkomenslanden in 2020 ten goede aan huishoudens, terwijl dit bij de lage-inkomenslanden slechts 1 procent was. Armere landen richten hun belastinguitgaven vooral op het stimuleren van bedrijfsinvesteringen.

Verschillende definities beperken de vergelijkbaarheid tussen landen. Nadere analyse is dus nodig alvorens conclusies te trekken.

Auteurs

Categorieën