■ Ilke Van Beveren (DNB)

Op 1 januari 2016 werd Solvency II van kracht. Dit nieuwe Europese vergunning- en toezichtraamwerk stelt risicogebaseerde eisen aan het eigen vermogen en aan de interne bedrijfsvoering van verzekeraars. Onder Solvency II blijken de Nederlandse schadeverzekeraars voldoende kapitaal in kas te hebben.

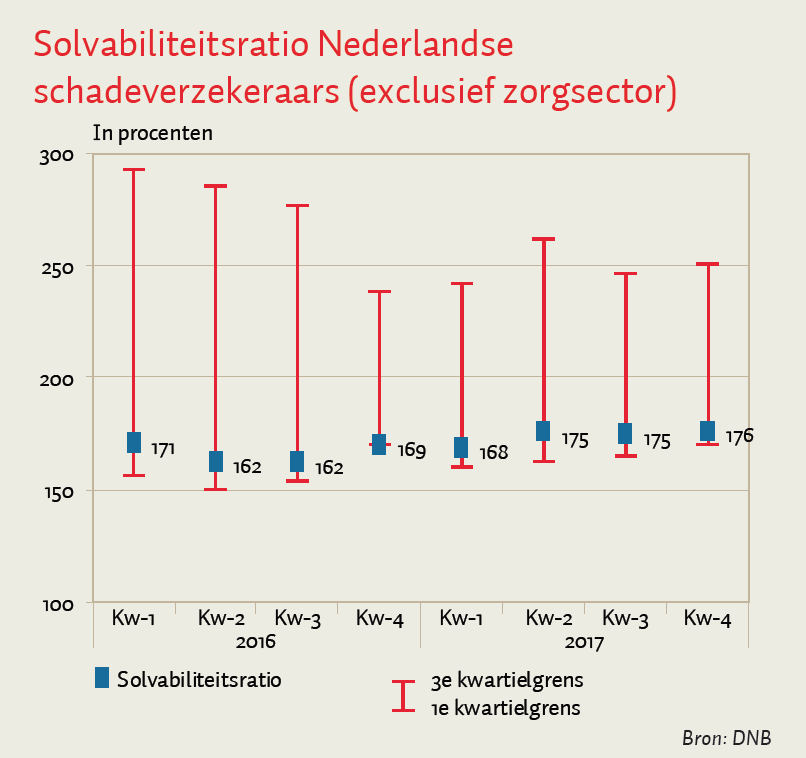

Om de financiële gezondheid van een verzekeraar te beoordelen, kan gebruikgemaakt worden van de solvabiliteitsratio, die de verhouding weergeeft tussen enerzijds het eigen vermogen van de verzekeraar en anderzijds de hoeveelheid kapitaal die de verzekeraar naar schatting nodig heeft om aan alle verplichtingen te voldoen.

De figuur toont de ontwikkeling van de solvabiliteitsratio voor de Nederlandse schadeverzekeraars die onder toezicht staan van De Nederlandsche Bank (DNB). Het sectorgemiddelde vertoont na invoering van Solvency II een stabiel verloop rond 170 procent, met een minimum van 162 procent in het tweede en derde kwartaal van 2016 en een maximum van 176 procent in het laatste kwartaal van 2017. Daarnaast bevindt het sectorgemiddelde zich in de buurt van de eerste kwartielgrens, wat betekent dat de relatief grotere verzekeraars een lagere solvabiliteit hebben dan gemiddeld.

Er blijkt ook een aanzienlijk verschil in solvabiliteit tussen verzekeraars, maar dit verschil wordt kleiner. Zo is de spreiding in de middengroep, die bestaat uit de helft van de verzekeraars met een solvabiliteitsratio gelegen tussen percentiel 25 en percentiel 75, in de laatste vijf kwartalen kleiner dan in de eerste drie kwartalen van 2016. Concreet betekent dit dat in het eerste kwartaal van 2016 de helft van de schadeverzekeraars onder DNB-toezicht een solvabiliteitsratio had tussen de 157 en 292 procent. In het laatste kwartaal van 2017 werd de middengroep gekenmerkt door een solvabiliteitsratio tussen 170 en 250 procent.

Auteur

Categorieën