■ Beau Soederhuizen en Rutger Teulings (CPB)

Tijdens de crisis hadden Europese banken veel schulden van de eigen overheid op de balans, waardoor problemen bij de overheid direct effect hadden op de bankensector. Daardoor kon een schuldencrisis in het ene land snel overslaan naar de financiële sectoren in de andere landen. Sinds de crisis zijn banken beter gekapitaliseerd en buitenlandse overheidsschulden op de balans afgebouwd.

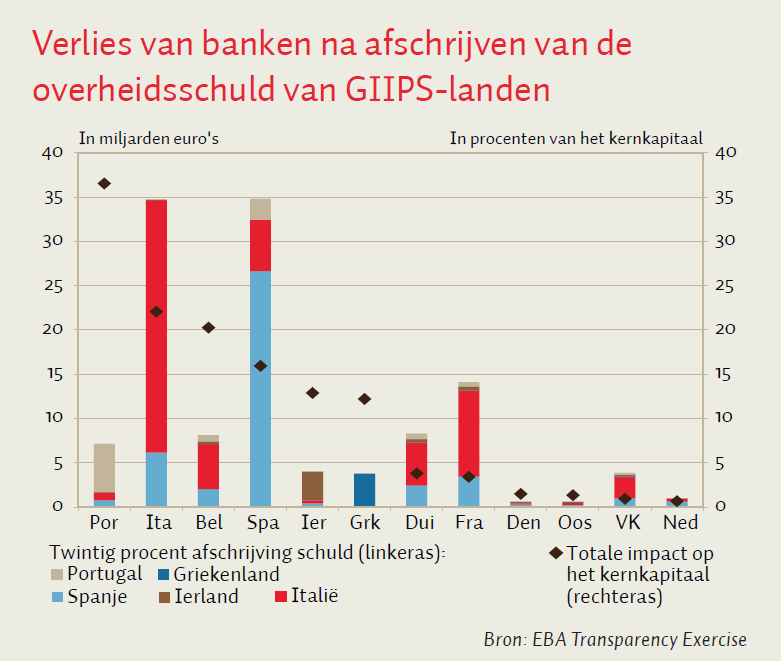

Om de verwevenheid tussen banken en overheden te illustreren, simuleren we de gevolgen van een afschrijving van twintig procent van de schuld van alle GIIPS-landen (Griekenland, Italië, Ierland, Portugal en Spanje). Dit is een extreem scenario van afschrijvingen op alle probleemlanden tijdens de crisis, waarbij banken die veel schuld van de eigen overheid op de balans hebben staan de grootste verliezen leiden.

Uit de simulatie blijkt dat de grootste absolute verliezen voor Italiaanse en Spaanse banken zijn, want deze moeten ongeveer 35 miljard euro afschrijven. Uitgedrukt in percentage van het kernkapitaal van de banken zijn de verliezen verreweg het grootst in Portugal (37 procent).

Door de afbouw van posities in buitenlandse banken na de crisis slaat het afschrijven van de schuld van GIIPS-landen maar beperkt over naar banken in andere eurolanden. De grootste absolute verliezen worden geleden door Franse, Duitse, en Belgische banken. Uitgedrukt in percentage van het kernkapitaal van de banken is het verlies het hoogste in België (twintig procent). De blootstelling van Nederlandse banken aan GIIPS-landen is gering.

Deze resultaten behoeven enige nuancering. De simulaties betreffen alleen grote banken in het eurogebied. Kleine banken worden niet meegenomen, maar kunnen wel degelijk een impact hebben op de financiële stabiliteit. Daarnaast zal het afschrijven van overheidsschulden tegelijk plaatsvinden met een economische teruggang wat tot een verdere versterking van de schokken kan leiden. Tot slot kunnen de problemen voor individuele banken veel groter zijn, waardoor bij faillissement een kettingreactie kan optreden.