■ Eline Korndewal (DNB)

Nederland kent structureel een overschot op de lopende rekening van de betalingsbalans. Dit komt grotendeels door een positief saldo in de goederenhandel. Het saldo primaire inkomens – grensoverschrijdende inkomens op arbeid of kapitaal, zoals loon en dividend – is door de jaren heen afwisselend positief en negatief. De manier waarop primaire inkomens berekend worden, heeft echter invloed op het saldo.

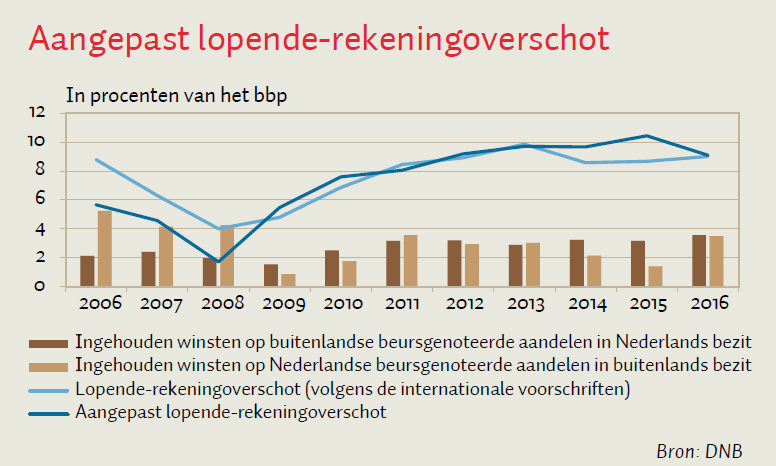

Betalingsbalansstatistiek rekent niet-uitgekeerde winst toch als grensoverschrijdend inkomen en dit wordt dus meegeteld in het Nederlandse primaire inkomen. Dit speelt bijvoorbeeld wanneer een Nederlandse ingezetene een aandelenbelang in een buitenlands bedrijf heeft en dit buitenlandse bedrijf de winst niet als dividend uitkeert, maar toevoegt aan de reserves. Omgekeerd, wanneer een Nederlands bedrijf winsten inhoudt, geldt natuurlijk hetzelfde.

De bepaling van de omvang van ingehouden winsten vertekent het saldo primaire inkomens. Ingehouden winsten worden alleen in de betalingsbalans meegerekend als de aandeelhouder een belang van meer dan tien procent heeft in het buitenlandse bedrijf. Op aandelen in het effectenverkeer worden ingehouden winsten dus niet toegerekend aan de aandeelhouder, omdat dit veelal om belangen van kleiner dan tien procent gaat. Ingehouden winsten van Nederlandse beursgenoteerde multinationals worden dus niet als inkomen aan het buitenland toegerekend, terwijl deze multinationals vaak wel voor veruit het grootste deel in handen van buitenlandse beleggers zijn. Omgekeerd worden de ingehouden winsten op de omvangrijke buitenlandse aandelenportefeuilles van Nederlandse pensioenfondsen niet tot de inkomsten op de Nederlandse lopende rekening gerekend.

De figuur laat een alternatieve berekening van het lopende-rekeningsaldo zien, waarbij ook de ingehouden winsten op belangen van kleiner dan tien procent toegerekend worden aan de aandeelhouder. Hoewel de effecten van winstinhouding in binnen- en buitenland elkaar in 2016 volledig compenseren, blijkt het Nederlandse lopende-rekeningoverschot in de jaren daarvoor behoorlijk gevoelig te zijn voor schommelingen. Zo resulteert in 2014 en 2015 het meerekenen van de ingehouden winsten op beursgenoteerde aandelen in een hoger lopende-rekeningoverschot. Dit komt doordat de gecorrigeerde inkomensstroom richting het buitenland in deze periode relatief laag is, mede door de lage olieprijs en de daarmee samenhangende lage ingehouden winsten van Nederlandse multinationals.