Door het steeds krappere monetaire beleid en de zorgen omtrent regionale banken in de Verenigde Staten groeit de ongerustheid over een financiële crisis. Wetenschappelijk onderzoek laat zien dat crises vaak vooraf gegaan worden door hoge kredietgroei, maar over het effect van rentestijgingen is er weinig te vinden. Zou een model een crisis eerder kunnen voorspellen als we er rentetarieven in opnemen?

In het kort

- Naast kredietgroei, zijn ook de kapitaalratio en de renteverhogingen van invloed op de kans op een financiële crisis.

- Kredietgroei is in een eenvoudig crisismodel een betere voorspeller van financiële crises dan rentestijgingen.

- Op basis van de kredietgroei en rentes bestaat er in Nederland een relatief laag crisisrisco.

In reactie op de hoge inflatie hebben verschillende centrale banken de rente sterk verhoogd. Aanvankelijk gingen zij ervan uit dat de inflatie – als gevolg van knelpunten in de toeleveringsketen en de stijgende prijzen van energie en grondstoffen – tijdelijk zou zijn. Maar door de krappe arbeidsmarkt, loongroei en hogere inflatieverwachtingen besloten de centrale banken om de rente toch verder te verhogen. Daarmee hoopten zij het vraagoverschot binnen de perken te houden, en hun geloofwaardigheid te herstellen in de strijd tegen de inflatie. Deze renteverhogingen zijn vanuit historisch perspectief gezien vrij fors. Zeker wanneer we ze vergelijken met die van de afgelopen dertig jaar; hoewel het niveau van de rentetarieven in relatieve zin nog steeds niet ontzettend hoog is.

Al vóór de recente onrust op de financiële markten stelden het Internationaal Monetair Fonds (IMF) en de Europese Centrale Bank (ECB) in 2022 in hun rapporten over de financiële stabiliteit vast dat een hogere centralebankrente tot verhoogde risico’s zou kunnen leiden. Deze bezorgdheid lijkt te zijn ingegeven door de gangbare opvattingen over het ontstaan van financiële crises, en de rol daarbij van rentetarieven.

In dit artikel analyseer ik empirisch of hogere rentes inderdaad een grote voorspellingskracht hebben voor financiële crises.

Financiële crises

Om tot een analyse van financiële crises te komen, is het nuttig om eerst inzichtelijk te maken wat een financiële crisis nou precies kenmerkt. Hoewel financiële instabiliteit vele facetten heeft, is het meest voor de hand liggende kenmerk dat van een grootscheeps (dreigend) faillissement van financiële instellingen. Het gaat dan met name om banken, maar ook om niet-bancaire partijen, zoals geldmarktfondsen. Zelfs in principe gezonde instellingen kunnen zonder financiering failliet gaan. Het meest bekende voorbeeld is een bankrun waarbij heel veel rekeninghouders tegelijkertijd hun geld bij een bank weghalen. Dergelijke bankruns blijven niet beperkt tot banken. Ze kunnen ook niet-bancaire partijen treffen als de tegoeden direct opeisbaar zijn. Dat gebeurde bijvoorbeeld bij geldmarktfondsen in de Verenigde Staten tijdens de financiële crisis van 2008.

De financieringsproblemen tijdens financiële crises ontstaan meestal wanneer er wordt getwijfeld aan de gezondheid van de financiële instellingen. Die zorgen ontstaan doorgaans wanneer de kredietkwaliteit van leningen of andere activa van financiële instellingen verslechteren.

De zorgen over financiële instellingen kunnen systemisch worden wanneer er sprake is van een schok die de hele economie treft, of – wat vaker voorkomt – als het duidelijk wordt dat er op grote schaal (te) soepele leennormen zijn gehanteerd. Door de onderlinge verwevenheid van financiële markten en financiële instellingen verspreidt de financiële instabiliteit zich vaak over het volledige financiële stelsel.

Wettelijke minimale kapitaalvereisten zijn erop gericht om het risico van een crisis te verminderen en de gevolgen te verzachten. Ze dwingen financiële instellingen om voorzichtiger te zijn bij het verstrekken van leningen, en tegelijkertijd bieden ze vertrouwen dat de instellingen onverwachte verliezen kunnen opvangen.

Kredietgroei voorspeller van financiële crises

Publicaties over financiële crises, zoals Schularick en Taylor (2012), en meer recent Greenwood et al. (2020) en Jordà et al. (2021), benadrukken de rol van soepele leennormen in de aanloop naar een crisis. Kredietgroei in het bijzonder, of de groei van een schuldenlast bij bedrijven en huishoudens (deze begrippen worden in publicaties vaak door elkaar gebruikt), is de beste voorspeller van een crisis. Ongebruikelijk hoge kredietgroei wordt gezien als symptomatisch voor grootscheepse soepele leennormen die voorafgaan aan kredietverliezen. Jordà et al. (2021) concluderen dat terwijl kredietgroei een crisis kan voorspellen, dit niet geldt voor de bankkapitaalratio’s (hoewel zij wel bewijs vinden dat voldoende kapitaal helpt om de economische gevolgen van een crisis te beperken).

Het verband tussen rentetarieven en crises

Er zijn een aantal manieren waarop renteverhogingen de oorzaak kunnen zijn van financiële stress bij financiële instellingen en de kans op een crisis. De eerste is een hogere rente die een recessie veroorzaakt. Centrale banken hopen door middel van renteverhogingen de vraagzijde van de economie af te remmen. Een voorbeeld hiervan is de recessie die de Fed (de centrale bank van de VS) veroorzaakte onder leiding van Volcker begin jaren tachtig. Een dalende vraag en stijgende werkloosheid kunnen er toe leiden dat bedrijven en huishoudens hun leningen niet aflossen. Als dat op grote schaal gebeurt, heeft dit negatieve gevolgen voor de kwaliteit van de activa van financiële instellingen. De bekendste voorbeelden uit de geschiedenis waarin renteverhogingen vooraf gingen aan financiële crises zijn de Grote Depressie en de financiële crisis van 2008. In beide gevallen was de recessie echter een gevolg van de financiële crisis, en niet de oorzaak. Wel kan in deze voorbeelden een krapper monetair beleid een rol hebben gespeeld.

De tweede manier waarop hogere rentes mogelijk een crisis kunnen veroorzaken is via het renterisico dat financiële instellingen zelf lopen, of vanwege het renterisico van de bedrijven en huishoudens waaraan zij lenen. Financiële instellingen die geld uitlenen met een langere looptijd dan die waarmee ze zichzelf financieren kunnen onder druk komen te staan – zelfs als alle leningen netjes worden terugbetaald. De crisis bij Amerikaanse savings and loans (die spaarrekeningen en langlopende hypotheken aanboden), en de recente onrust rond de regionale banken in de VS, zijn voorbeelden van situaties waarbij het renterisico een prominente rol speelde. Banken kunnen het renterisico echter afdekken, en ze profiteren ook van de stijgende rentemarges op nieuwe leningen. Momenteel verwachten bank-analisten dat de hogere rente de winstgevendheid van de meeste Europese banken zelfs verbetert (Fitch, 2022).

Ook bedrijven en huishoudens staan bloot aan renterisico. Hoge schulden kunnen bovendien samengaan met lage rentes, omdat door de lagere rente schulden gemakkelijker te dragen zijn. Dit kan leiden tot een toename van de schuldenlast. en misschien ook tot soepelere kredietvoorwaarden. En inderdaad is de daling van de rentes in de afgelopen decennia wereldwijd gepaard gegaan met hogere schuldenlasten. De vrees is nu dat bescheiden renteverhogingen eerder tot financiële instabiliteit leiden.

Een voorspellingsmodel voor financiële crises

Ondanks dat er dus gevoelsmatig een verband lijkt te bestaan tussen rente en financiële instabiliteit – en dat er ook empirisch enige samenhang is (Adrian et al., 2018) – is het onduidelijk welke rol rentetarieven daadwerkelijk spelen bij het veroorzaken of voorspellen van een financiële crisis.

Om het nut van rentetarieven te bepalen bij het voorspellen van bankcrises, volg ik de literatuur en gebruik ik kredietgroei – oftewel de groei van de schulden van bedrijven en huishoudens – om crises te voorspellen. Vervolgens voeg ik bankkapitaalratio’s en rentetarieven toe, om te onderzoeken of het model dan betere voorspellingen kan doen.

Data en methode

Voor de analyse wordt een een probit-panel-model gebruikt. Dit is een model waarmee we de waarschijnlijkheid van in het verleden waargenomen uitkomsten – in dit geval systemische bankcrises – kunnen schatten, en kunnen nagaan in hoeverre relevante variabelen deze waarschijnlijkheid beïnvloeden.

Ik gebruik als afhankelijke variabele een dummy van de systemische bankencrisis – en als onafhankelijke variabelen: kredietgroei, risicogewogen bankkapitaalratio’s en landendummy’s. Vervolgens wordt de verandering van centralebankrentes toegevoegd, om na te gaan of deze variabele het model meer voorspellende kracht geeft.

Om systemische bankcrises vast te stellen, gebruik ik de crisisindicator van Laeven en Valencia (2018), die crisisjaren classificeert volgens twee soorten criteria. Het eerste criterium is ‘significante tekenen van financiële onrust in het bankensysteem’, zoals bankruns, verliezen of faillissementen. Het tweede is ‘significante beleidsinterventies in het bankensysteem’, zoals officiële feestdagen, nationalisaties, herstructureringen, fiscale steun, uitgebreide steunmechanismen, garanties, en het opkopen van activa. Wanneer er ernstige verliezen zijn, maar er geen sprake is van beleidsinterventie, beschouwen Laeven en Valencia ook dat als crisisjaren.

Als graadmeter voor krediet gebruik ik de schulden van niet-financiële bedrijven en huishoudens, als percentage van het bruto binnenlands product (bbp) uit de Global Debt Database van het IMF. In navolging van Jordà et al. (2021) wordt gebruik gemaakt van de wijzigingen in de schuldquote over de voorafgaande vijf jaar. Ik gebruik de risicogewogen kapitaalratio van de Financial Soundness Indicators van het IMF.

Aan de modellen voeg ik de veranderingen in de centralebankbeleidsrentes toe, ook over een periode van vijf jaar – bron daarvoor is Macrobond.

Om landen met ongewone monetaire omstandigheden – zoals hyperinflatie – te vermijden, blijven landen met een rente van meer dan 25 procent buiten beschouwing.

Voor alle onafhankelijke variabelen wordt er een vertraging van één jaar gebruikt ten opzichte van het jaar van de crisis-dummy.

Kapitaalratio en rente van invloed crisiskans

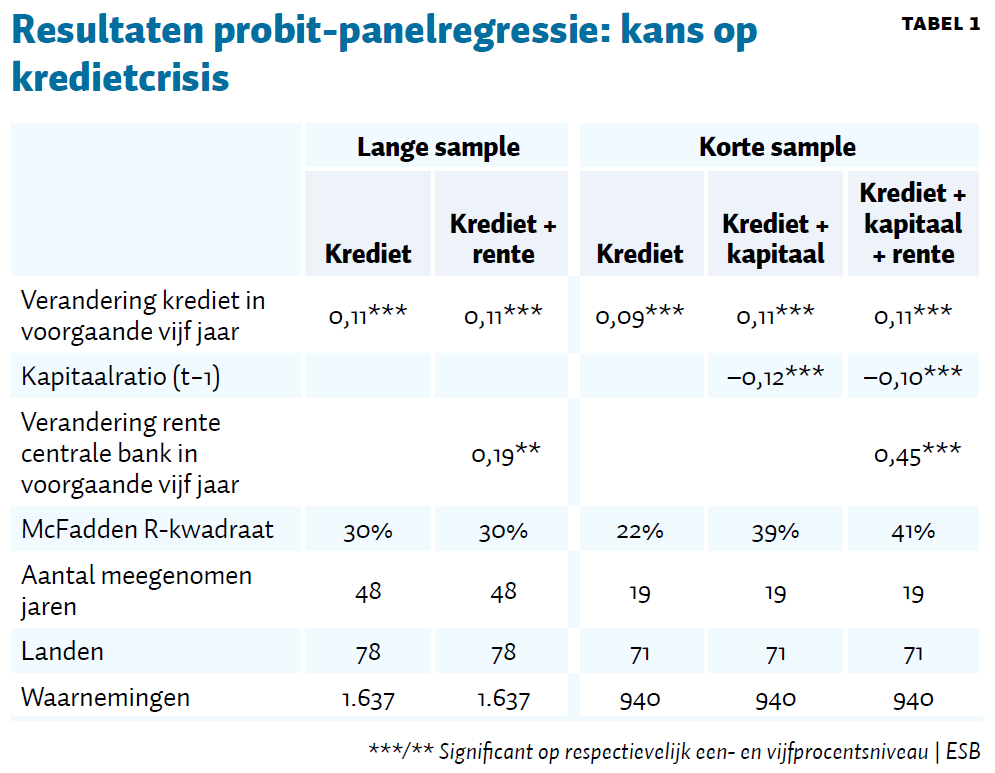

In lijn met de bestaande literatuur over kredietgroei en financiële crises is de verandering in het schuldniveau een statistisch zeer significante variabele in alle specificaties (tabel 1). In tegenstelling tot de resultaten van Jordà et al. (2021) constateer ik dat de kapitaalratio wel een voorspellende factor is van crises. Het verschil zou kunnen liggen aan de sample. Die van hen omvat slechts 17 landen, maar bestrijkt veel meer jaren (ze tonen resultaten voor twee samples, vanaf 1870 en sinds de Tweede Wereldoorlog). Mijn sample inclusief kapitaal omvat 71 landen en begint pas in 1999.

In vergelijking met het model met alleen kredietgroei blijkt dat de toevoeging van de kapitaalratio, de fit van het model aanzienlijk verbetert (R2 stijgt van 22 naar 39 procent).

De kernvraag is of het model beter een financiële crisis kan voorspellen door er rentes aan toe te voegen. In beide varianten van het model is de centralebankrente inderdaad significant. De rentevariabele verbetert de fit van het model, maar het effect op de R2 is klein. Kortom, de uitkomsten wijzen erop dat renteverhogingen een rol kunnen spelen bij het voorspellen van bankcrises, maar dat de rol van kredietgroei belangrijker is.

Kans op crisis kleiner dan 2008

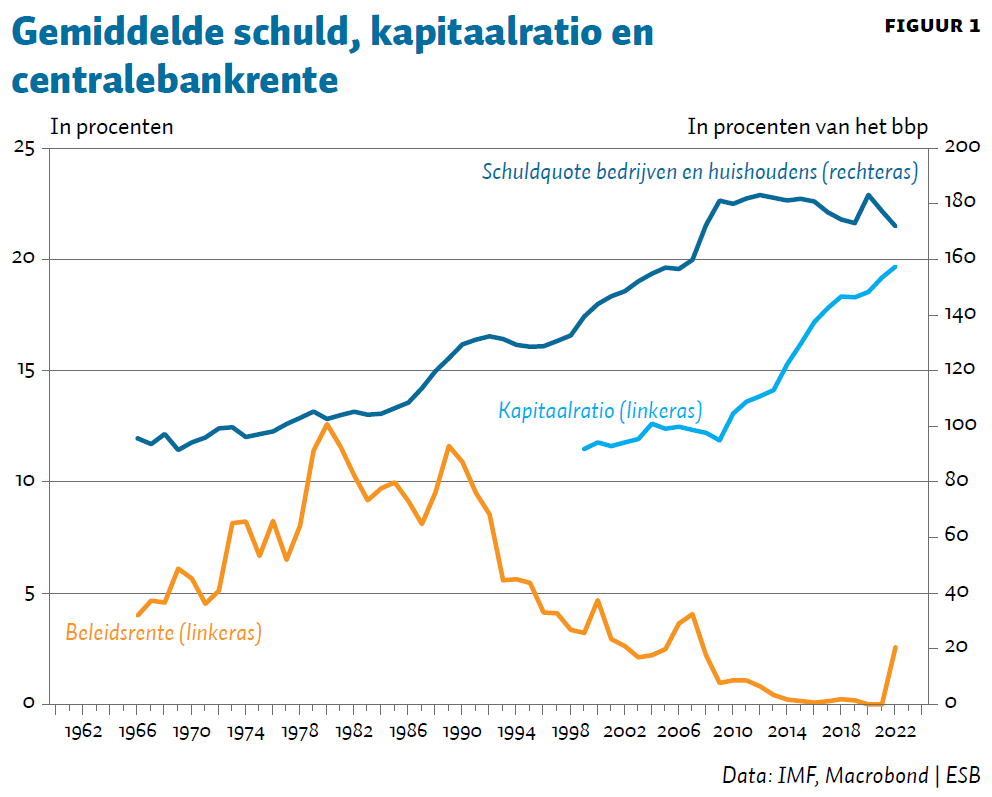

Hoe groot zijn de risico’s op dit moment? Aangezien de renteverhogingen elkaar de afgelopen maanden relatief snel opvolgen, en we ook een stijging van de schuldenlast hebben gezien over de afgelopen jaren, zou dit mogelijk het risico van financiële instabiliteit in het model vergroten. Tegelijkertijd is er ook een toename van kapitaalratio’s, waardoor het risico in het model zou moeten afnemen. Figuur 1 toont het gemiddelde van deze variabelen door de jaren heen voor alle landen in de steekproef.

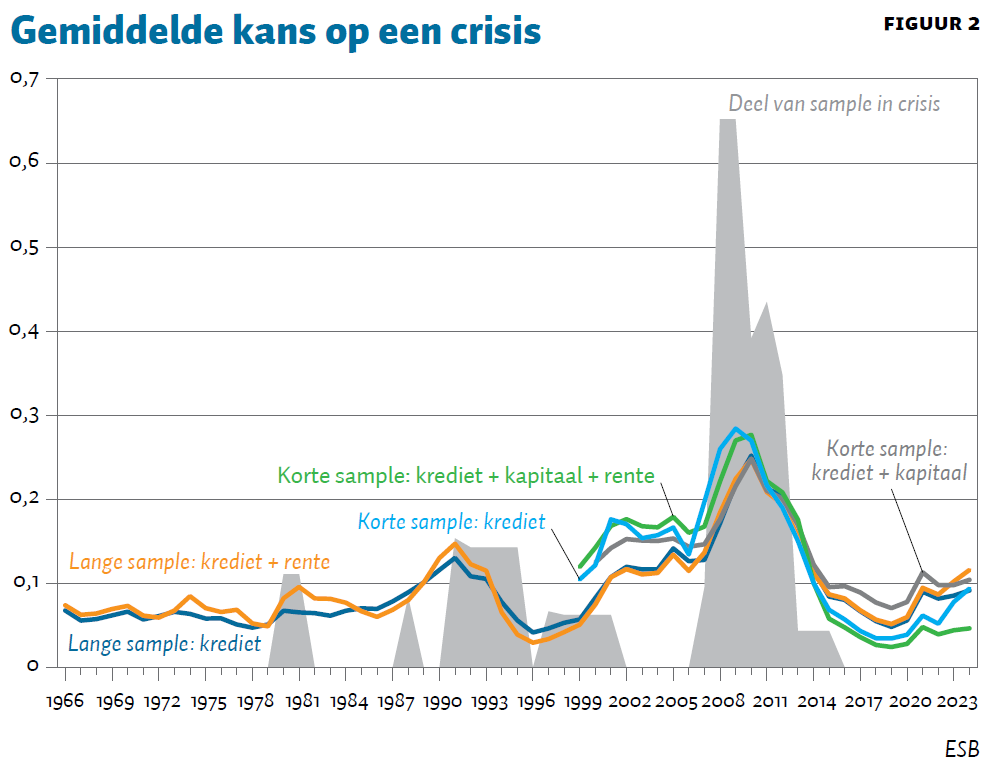

Figuur 2 toont de kans op een crisis van de verschillende modellen in de tijd, inclusief de prognoses voor 2023 en 2024. Om de prognose voor 2024 te maken moet ik wat aannames doen over de data voor 2023. Voor de rentepieken worden de markt-verwachtingen uit Bloomberg gebruikt. De schuldlasten en de kapitaalratio’s zijn als in 2022. Het figuur toont gemiddelden van de 22 landen met Bloomberg data voor 2023.

Het gaat om veertien landen uit de eurozone, de Verenigde Staten, Japan, het Verenigd Koninkrijk, Canada, Australië, Zweden, Zwitserland en Nieuw-Zeeland. Ook laat de figuur per jaar zien welk percentage van de landen in de sample in crisis verkeerden.

De diverse specificaties bewegen min of meer gelijk op, maar laten opmerkelijke verschillen in het crisisrisico zien, waarbij het gemiddelde geschatte crisisrisico varieert van vijf tot twaalf procent. De kortere sample vertoont een grotere kans op een crisis, simpelweg omdat die periode meer jaren van crisis telt.

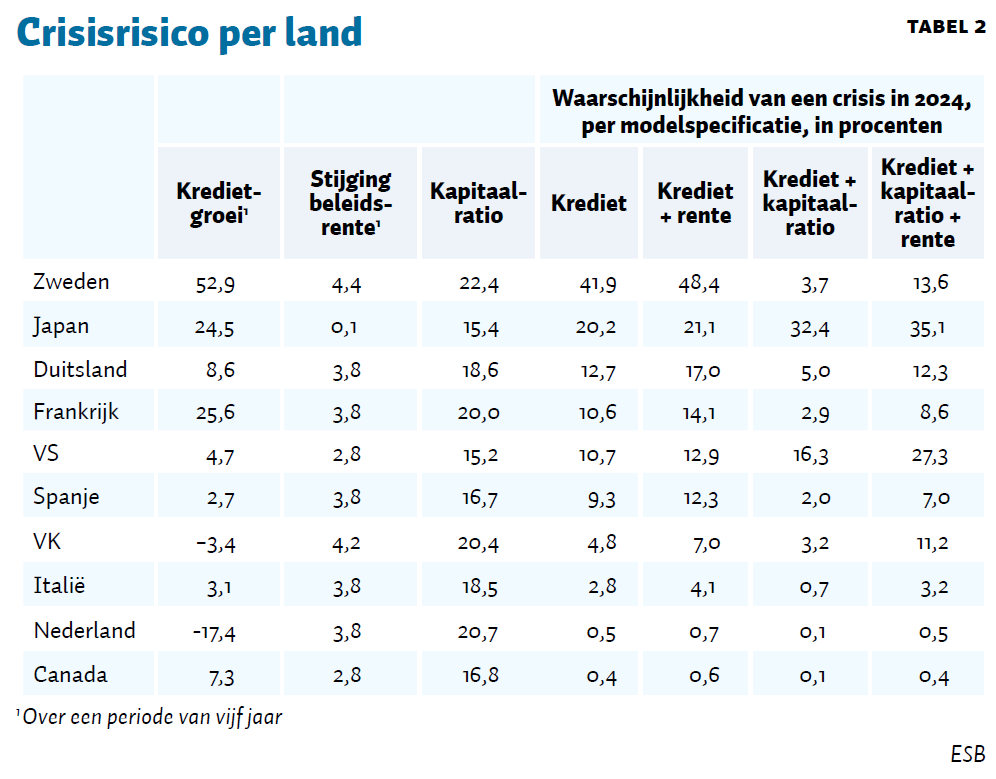

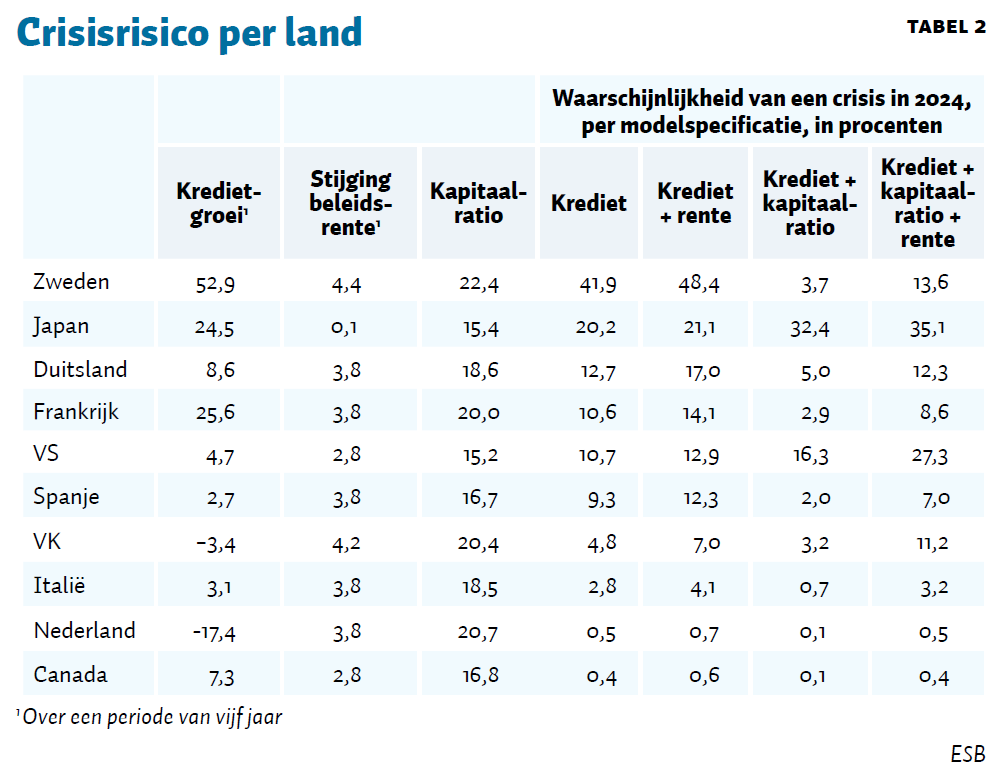

De geschatte kansen op een crisis verschillen ook aanzienlijk van land tot land (tabel 2). Dit weerspiegelt niet alleen de verschillen per land in kredietgroei, maar ook hoeveel crises individuele landen hebben ervaren in de sample, wat via de coëfficiënt op de landendummy de geschatte kans per land beïnvloedt.

De variatie in de geschatte kans voor een crisis over de verschillende specificaties, landen en samples zijn een indicatie dat de kans op een financiële crisis moeilijk nauwkeurig in te schatten is. Waarschijnlijk zijn er langere samples nodig dan beschikbaar om dit goed te doen, en zelfs dan zou dit alleen kunnen als de geschatte relaties stabiel zijn.

Hoewel het verband tussen kredietgroei en crisisrisico stabiel blijkt, is dat niet zo voor de rente en mogelijk ook niet voor de kapitaalratio’s. Desalniettemin, is het waarschijnlijk wel verantwoord om kansen over tijd met elkaar te vergelijken, alle specificaties geven immers hetzelfde patroon te zien.

De geschatte kansen op een crisis zijn de afgelopen jaren dus wat groter geworden door een toename van de kredietgroei in verschillende landen. Het risico op een crisis wordt echter nog steeds aanzienlijk lager ingeschat dan rond de financiële crisis van 2008, toen de gemiddelde schuld van huishoudens en bedrijven voor deze sample was gestegen met een kwart van het bbp. Kapitaalratio’s en renteverhogingen spelen een minder belangrijke rol bij het bepalen van de kans op een crisis.

De crisisrisico’s voor de VS en Nederland door de jaren heen geven een interessante inkijk in de verschillen tussen 2008 en nu. In de VS leidt de hogere kredietgroei tot een toename van het risico. Het risico is echter nog steeds aanzienlijk lager dan rond de financiële crisis van 2008 (tussen de 21% en de 55% afhankelijk van de specificatie), en vergelijkbaar met de gemiddelde waarschijnlijkheid in het verleden. Voor Nederland is het crisisrisico aanzienlijk gedaald vanwege de negatieve kredietgroei van de afgelopen jaren (figuur 3).

Conclusie

Kredietgroei is een goede indicator voor het voorspellen van een financiële crisis. Rentetarieven en kapitaal spelen echter ook een rol, zij het secundair. Het idee is dus gerechtvaardigd dat we extra alert moeten zijn op het risico van financiële instabiliteit tijdens en na renteverhogingen.

Hoewel de schattingen per specificatie en sample uiteenlopen, zijn de berekende crisiskansen naar historische maatstaven over het algemeen genomen echter niet alarmerend hoog, zelfs wanneer we rekening houden met renteverhogingen. Er zijn wel enkele landen met een sterke kredietgroei, zoals Japan, Frankrijk en Zweden, die we extra in de gaten moeten houden.

Hoewel periodes van hoge kredietgroei vaak het gevolg waren van soepele kredietvoorwaarden, hoeft dat niet altijd zo te zijn. De sample toont tal van gevallen waarbij een hoge kredietgroei niet is gevolgd door een crisis. Daarom moet de werkelijke kwaliteit van de activa worden onderzocht om de risico’s voor individuele landen te evalueren.

Voor Nederland wijzen een dalende schuldquote en hoge kapitaalratio’s voor banken erop dat de risico’s laag zijn, zowel vanuit een historisch perspectief als in vergelijking met andere landen. Hoewel dat wellicht een geruststelling is, moeten we wel in ogenschouw nemen dat Nederland niet los te zien is van andere financiële stelsels. Bovendien houdt deze analyse geen rekening met andere schokken die financiële instabiliteit kunnen veroorzaken, zoals een staatsschuldencrisis.

Literatuur

Adrian, T. (2018) Monetary policy and financial stability. In: T. Adrian, D. Laxton en M. Obstfeld (red.), Advancing the frontiers of monetary policy. Washington, DC: IMF.

ECB (2022) Financial Stability Review, November 2022. European Central Bank.

IMF (2022) Global Financial Stability Report, Ocotber 2022. International Monetary Fund.

Fitch (2022) Western European Banks Outlook 2023. Fitch Outlook Report, 5 december.

Greenwood, R., S.G. Hanson, A. Shleifer en J.A. Sørensen (2020) Predictable financial crises. NBER Working Paper, 27396.

Jordà, Ò., B. Richter, M. Schularick en A.M. Taylor (2021) Bank capital redux: Solvency, liquidity, and crisis. The Review of Economic Studies, 88(1), 260–286.

Laeven, L. en F. Valencia (2018) Systemic banking crises revisited. IMF Working Paper,WP/18/206.

Schularick, M. en A.M. Taylor (2012) Credit booms gone bust: Monetary policy, leverage cycles, and financial crises, 1870–2008. The American Economic Review, 102(2), 1029–1061.

Auteur

Categorieën