In Nederland kijken hypotheekverstrekkers van oudsher sterk naar het inkomen van de klant om betaalbaarheidrisico’s te verkleinen. Zowel de drang naar standaardisering van het hypotheekproces als de toegenomen regelgeving na de crisis heeft ervoor gezorgd dat er steeds vaker gebruik wordt gemaakt van de Nibud-tabellen om een maximaal verantwoorde hypotheek vast te stellen. Dit artikel gaat in op hoe het Nibud deze tabellen opstelt en welke impact ze hebben.

Hypotheekverstrekking kent twee soorten risico’s: het eerste risico is dat huiseigenaren de maandlasten van de hypotheek niet meer kunnen betalen. Het tweede is dat huiseigenaren na verkoop van de woning met een restschuld achterblijven, dat de woning ‘onder water staat’.

Deze problemen worden pas manifest wanneer er betalingsproblemen zijn bij een huishouden met een huis dat onder water staat, want als een woning onder water staat, en het huishouden zijn maandelijkse verplichtingen wel nakomt, dan is er geen acuut probleem. Stel andersom dat een huishouden zijn betalingsverplichtingen niet meer kan voldoen, maar dat er genoeg overwaarde is. In dat geval kan verkoop van de woning een mogelijkheid zijn om het probleem op te lossen.

In verreweg de meeste landen kijken hypotheekverstrekkers vooral naar het tweede risico wanneer zij de kredietwaardigheid van klanten beoordelen. Door een hypotheek te verstrekken met een waarde die veel lager is dan de waarde van de woning, lopen zij weinig risico. Wanneer een huishouden in betalingsproblemen komt, wordt de woning verkocht. Het mogelijke vermogensverlies daarvan slaat neer bij de woningeigenaar, niet bij de hypotheekverstrekker.

In Nederland kijken hypotheekverstrekkers veel meer naar het eerste risico: of een huishouden de maandlasten kan betalen. Doordat men hier scherp op let, kunnen er relatief hogere hypotheken ten opzichte van de waarde van de woning verstrekt worden dan in het buitenland.

Om inzicht te krijgen hoe de hypotheeknormen in Nederland in de praktijk uitwerken, laten wij zien welke criteria het Nibud hanteert. Uit deze criteria volgt of een huishouden qua inkomen wel of niet in aanmerking komt voor een hypotheek. De huidige normstelling heeft daarnaast ook gevolgen voor de samenstelling van de hypotheekportefeuille in Nederland.

Rol van het Nibud

Het Nibud stelt sinds 2000 tabellen met financieringslastpercentages op voor de Nationale Hypotheek Garantie (NHG). Deze tabellen geven het percentage van het bruto-inkomen van het huishouden weer dat men maximaal aan hypotheeklasten kan besteden. De percentages zijn afhankelijk van het inkomen en de rentestand.

In de loop van de tijd zijn deze tabellen een steeds belangrijker rol gaan spelen in de totale hypotheekmarkt. Waar hypotheekverstrekkers ze voorheen alleen gebruikten voor acceptatie van hypotheken die onder de NHG vielen, zijn ze in 2007 opgenomen in de Gedragscode Hypothecaire Financiering en werden ze een leidraad voor alle hypotheken. Sinds 2013 is hypotheekverstrekking gereguleerd via de Tijdelijke Regeling Hypothecair Krediet. Hypotheekverstrekkers moeten nu elke aanvraag toetsen aan deze tabellen, en mogen alleen een hogere hypotheek verstrekken wanneer ze deze overschrijding kunnen onderbouwen. Doel van deze regeling is om overkreditering tegen te gaan.

De rol van het Nibud is daardoor ook veranderd. Het Nibud adviseert nu als onafhankelijke partij het Ministerie van BZK en het Ministerie van Financiën over de cijfers, na consultatie van diverse stakeholders.

Criteria

Bij het bepalen van de maximale hoogte van de hypotheek houdt het Nibud rekening met betaalbaarheid, hanteerbaarheid en robuustheid.

Uitgangspunt van de methodiek is dat de hypotheekverstrekking veilig en verantwoord is. In het ideale geval betekent dit dat voor elk individueel huishouden getoetst wordt of een hypotheek nu en in de toekomst betaalbaar is, afgezet tegen het individuele huidige en toekomstige inkomsten- en uitgavenpatroon.

Een dergelijke individuele aanpak is moeilijk hanteerbaar. Het achterhalen van de daadwerkelijke inkomsten en uitgaven van een huishouden is een tijdrovend proces. Verder verandert het uitgavenpatroon na de aankoop van een woning met hypotheek. Daarnaast zullen hypotheekverstrekker en consument zich ongemakkelijk voelen bij discussies over welke individuele uitgaven als luxe en welke als noodzakelijk gezien worden. Een dergelijke aanpak kan al snel tot subjectiviteit en willekeur leiden. Een zekere mate van standaardisering en het werken met gemiddelde uitgavenpatronen, is dan ook wenselijk.

Abrupte veranderingen in de leencapaciteit kunnen leiden tot schokken op de woningmarkt. Het is daarom belangrijk om veranderingen in bijvoorbeeld bruto-nettotrajecten geleidelijk door te voeren. Robuustheid is zodoende een laatste criterium bij het opstellen van de financieringslastnormen.

Het vaststellen van de betaalbaarheid

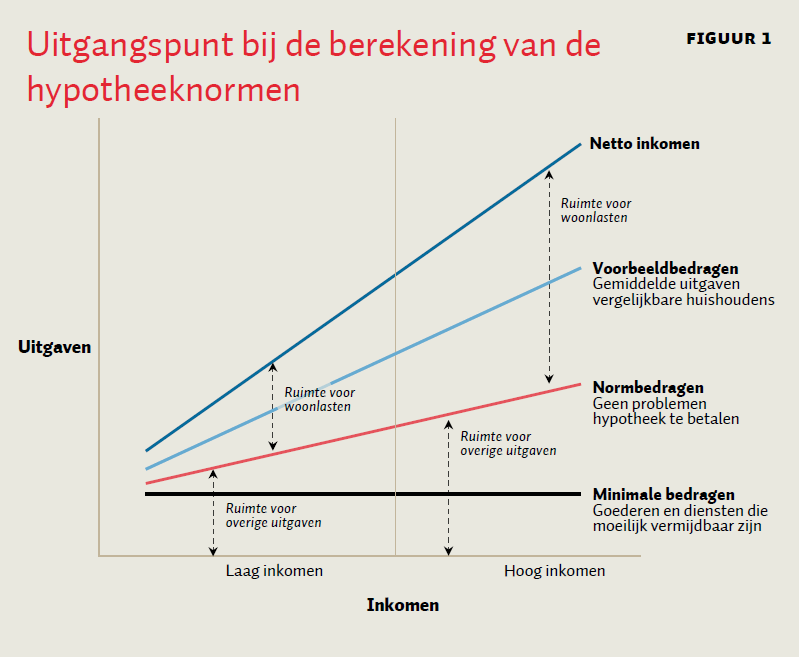

De ruimte die een huishouden heeft voor woonuitgaven wordt bepaald door het netto-inkomen af te zetten tegen de overige kosten van levensonderhoud. Ook deze overige uitgavenposten dienen betaalbaar te blijven na het afsluiten van een maximale hypotheek.

Huidig en toekomstig inkomen

Het Nibud gaat bij het vaststellen van de percentages uit van het huidige, bestendige inkomen. Het netto-inkomen wordt bepaald aan de hand van het bruto-nettotraject van een paar zonder kinderen, waarvan één van de volwassenen werkt. Dit hoeft niet altijd de actuele situatie van het huishouden te zijn. Een hypotheek wordt echter in principe voor dertig jaar afgesloten. In die tijd kan veel gebeuren met een huishouden. Wanneer het gezin uitbreidt, brengt dit extra kosten met zich mee, terwijl wanneer kinderen het huis uit gaan de uitgaven zullen dalen. Ook zal het inkomen gedurende het leven wijzigen. Omdat de totale hypotheeklasten door hun annuïtaire karakter in dertig jaar nauwelijks stijgen, leidt dit tot een relatieve daling van de hypotheeklast over de tijd. De netto-lasten stijgen weliswaar door een steeds lagere renteaftrek, maar die stijging is in de eerste helft van de looptijd gering. De normen zijn dan ook zodanig opgesteld dat huishoudens aan het begin van de looptijd minder ruimte hebben voor overige uitgaven dan een gemiddeld huishouden met hetzelfde inkomen. Gedurende de looptijd van de hypotheek krijgen ze meer ruimte voor deze overige uitgaven.

Maar inkomens kunnen in de loop van de tijd ook dalen. Echtscheiding, werkloosheid en arbeidsongeschiktheid kunnen ervoor zorgen dat huishoudens het met minder moeten doen. Doordat Nederland een relatief goed sociaal vangnet voor werknemers heeft, is de inkomensterugval als gevolg van werkloosheid niet direct heel groot, vooral wanneer de werkloosheid tijdelijk is. Hypotheekverstrekkers kijken strenger naar het inkomen van zelfstandigen, omdat voor hen een vangnet vaak ontbreekt. Permanente achteruitgang van het inkomen kan wel leiden tot betalingsproblemen. Maar wanneer we de tabellen zouden baseren op dit worst case-scenario, zou kredietverstrekking vrijwel niet plaats kunnen vinden.

Overige uitgaven: minimale bedragen, voorbeeldbedragen en normbedragen

Om te komen tot een bedrag voor de overige kosten van levensonderhoud maakt het Nibud onderscheid tussen minimale bedragen en voorbeeldbedragen.

De minimale bedragen worden berekend aan de hand van een minimaal pakket aan goederen en diensten die voor vrijwel elk huishouden moeilijk vermijdbaar zijn, zoals voeding en verzekeringen. Het Nibud stelt dit basispakket met behulp van talrijke experts samen en past het jaarlijks zo nodig aan. Dit basispakket is onafhankelijk van het inkomen.

Verder wordt er gekeken naar voorbeeldbedragen. Dit zijn de uitgaven die een vergelijkbaar huishouden met een vergelijkbaar inkomen gemiddeld doet aan de verschillende uitgavenposten. Deze bedragen zijn dus afhankelijk van zowel de huishoudsamenstelling als het inkomen, en komen onder andere uit het Budgetonderzoek van het CBS.

Het uitgangspunt voor de financieringslastpercentages is dat, bij een maximale hypotheeklast, de overige uitgaven precies tussen de minimale bedragen en de voorbeeldbedragen uitkomen. Dit niveau duiden we aan met de term ‘normbedragen’. In figuur 1 wordt dit uitgangspunt schematisch weergegeven.

Er is dus geen pakket aan normuitgaven waarin precies wordt omschreven aan welke uitgavenposten men hoeveel dient uit te geven. Het is aan het individuele huishouden zelf om te bepalen op welke posten er bezuinigd wordt ten opzichte van de voorbeeldbedragen, om te komen tot de normbedragen.

Door dit uitgangspunt houden huishoudens met een hoger inkomen de ruimte om ‘luxe’ uitgaven te doen. Daarnaast biedt het huishoudens de mogelijkheid om persoonlijk onvermijdbare uitgaven op te vangen. Dit zijn uitgaven die niet voor iedereen noodzakelijk zijn, maar wel voor individuele huishoudens. Bijvoorbeeld kosten voor een groot gezin, een onderhoudsgevoelige woning of de ondersteuning van (ex-)familieleden. Ook kunnen zo tijdelijke perioden met een lager inkomen overbrugd worden.

Hypotheekverstrekkers houden verder expliciet rekening met andere financiële verplichtingen van het huishouden. Deze zaken zijn dus niet in de financieringslastpercentages verwerkt, maar worden bij de individuele acceptatie betrokken. Denk hierbij aan uitstaand consumptief krediet, studieschulden, alimentatieverplichtingen en erfpachtcanonbetalingen.

Wie lenen er maximaal?

De financieringslastnormen hebben invloed op het functioneren van de hypotheekmarkt en de woningmarkt. Maar dat gebeurt alleen als deze normen in de praktijk knellen. Wanneer huishoudens minder lenen dan deze normen, hebben de normen geen invloed.

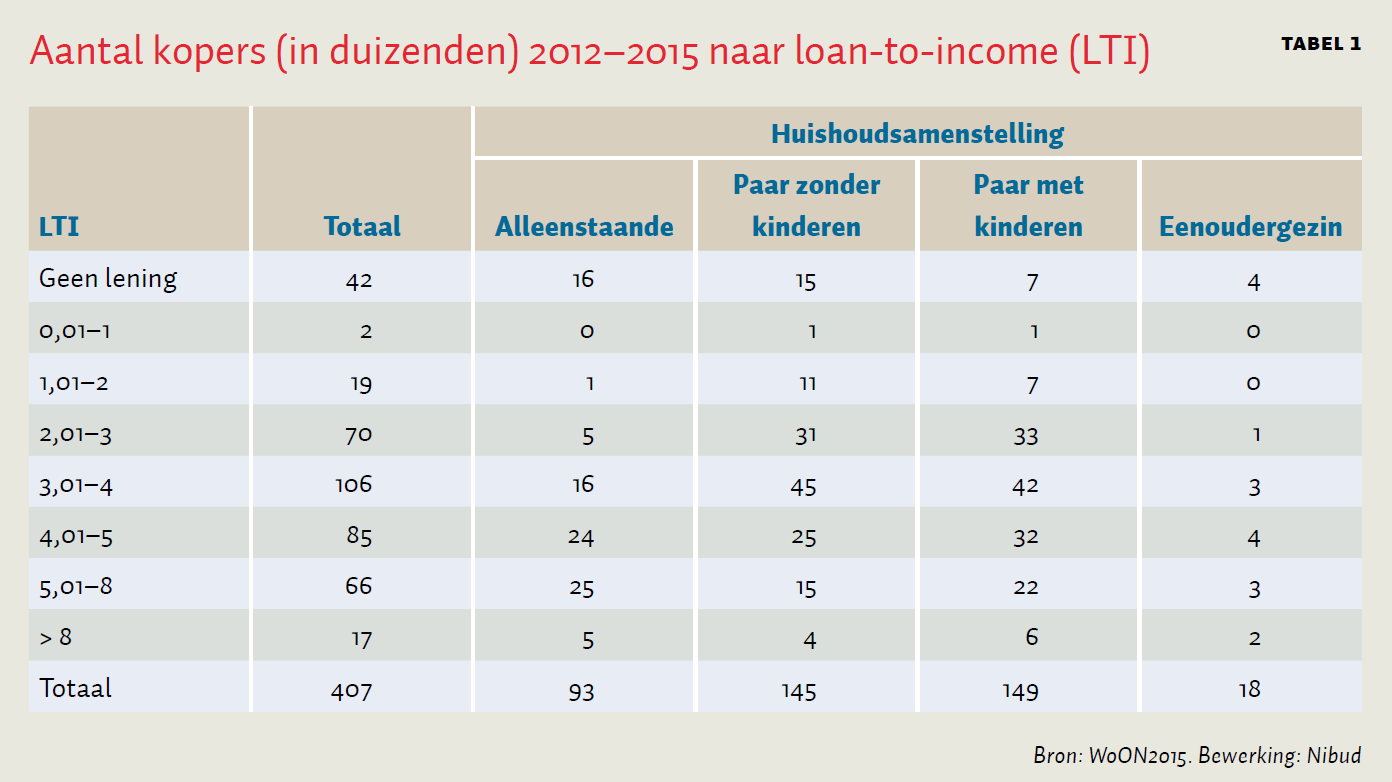

Om dit in kaart te brengen kijken we naar de loan-to-income ratio (LTI). In tabel 1 staan de LTI-verhoudingen naar huishoudtype van degenen die tussen 2012 en 2015 een woning hebben gekocht.

Uit de tabellen van financieringslastpercentages volgt een maximale LTI van 3 tot 5,5, afhankelijk van het inkomen en de rente. Als we aannemen dat iedereen met een LTI van onder de 4 niet tot zijn maximale mogelijkheden heeft geleend, dan geldt dat voor ruim de helft van de recente huizenkopers (58 procent). Het is dus zeker niet zo dat elke huizenkoper het maximum opzoekt. Te zien is dat een hoge LTI (hoger dan 4) relatief vaker voorkomt bij alleenstaanden en eenoudergezinnen. Deze groepen moeten de hypotheeklasten standaard op één inkomen dragen.

Toekomstige ontwikkelingen

De crisis heeft geleerd dat zowel het inkomen als de waarde van de woning belangrijke risicoaspecten zijn. Het gevolg is dat er in Nederland een maximum aan loan-to-value (LTV) ingesteld is, en deze is stapsgewijs verlaagd naar 100 procent van de woningwaarde.

Aan de andere kant is er in het buitenland juist meer aandacht gekomen voor de LTI. Zo is deze expliciet opgenomen in de Europese Richtlijn voor Hypotheekverstrekking. Volgens die regeling is hypotheekverstrekking alleen op basis van de waarde van het onderpand niet meer mogelijk. De kredietwaardigheid van de consument moet onderzocht worden, waarbij het inkomen een rol dient te spelen. In het Verenigd Koninkrijk betekent dit dat huishoudens veel meer gegevens moeten aanleveren, tot aan hun telefoonrekening toe.

Er is vaak de neiging om de methodiek uit te breiden en meer specifiek te maken, zeker nu er meer en meer data over het uitgavenpatroon van huishoudens beschikbaar komen. Het lijkt een goed idee om meer te differentiëren in de hypotheeknormen, maar daarbij moet wel worden bedacht dat de hypotheeklasten gedurende dertig jaar betaald moeten kunnen worden. De vraag is of een verdere differentiatie op basis van de huidige omstandigheden van een huishouden voldoende zegt over die toekomstige betaalbaarheid.

Deze individualisering van hypotheeknormen kan ook tot strategisch gedrag leiden. Stel dat een paar zonder kinderen meer hypotheek kan krijgen dan een paar met kinderen. In dat geval zou een paar met kinderwens beter eerst een hypotheek kunnen afsluiten en dan kinderen krijgen.

De vraag is of dit alles niet leidt tot schijnzekerheid. De relatief eenvoudige opzet van de Nederlandse methodiek is tegelijkertijd de kracht ervan: de normen zijn robuust, hanteerbaar en houden ook rekening met de betaalbaarheid op langere termijn.

Literatuur

WoON2015 (2016) Woononderzoek Nederland 2015.

Auteurs

Categorieën