Nu de Chinese economie meer en meer vervlochten raakt met die van andere landen, ligt het voor de hand dat de ontwikkelingen in China elders ook steeds grotere financiële gevolgen hebben. Toch speelt de handel met China zich vooral af op het fysieke in plaats van op het financiële vlak. Hoe komt het dat financiële markten desondanks zo sterk reageren op gebeurtenissen in China?

In het kort

– China speelt een grote rol in de wereldwijde handel en productie.

– Financiële verbindingen met Nederland en de rest van de wereld zijn relatief beperkt.

– Door de centrale economische rol kunnen financiële schokken desondanks grote gevolgen hebben.

China combineert omvang met economische groei. De productie van het land met 1,4 miljard inwoners was in 2016 meer dan negen keer zo groot als in 1992, een groeivoet van bijna tien procent. Daardoor doet de China-factor zich de laatste jaren steeds vaker gelden op de financiële markten. Op de lijst van kopzorgen van professionele beleggers staat een groeivertraging van de Chinese economie regelmatig bovenaan (Allianz, 2016). Dat beleggers reden tot zorg hebben, bleek toen de Chinese beurs in 2015 inzakte en het wisselkoersbeleid rondom de renminbi zich onverwachts wijzigde. De daaropvolgende daling van de AEX-index, met zo’n negentien procent, werd met name toegeschreven aan de onzekerheid rondom China (De Volkskrant, 2015; Bloomberg).

Maar hoe komt zo’n Chinese prijsdaling uiteindelijk in Amsterdam terecht? Er zijn grofweg twee manieren om daar meer duidelijkheid over te krijgen. De eerste is door in kaart te brengen welke economische en financiële lijnen er lopen tussen China en de rest van de wereld. Daarmee kan beredeneerd worden op welke wijze en in welke mate er een directe verbinding bestaat. De tweede manier is om met behulp van een econometrische analyse uit te zoeken of de Chinese schokken op een later moment elders in de wereld waarneembaar zijn. Dan gaat het dus om zowel een directe als indirecte blootstelling. Maar allereerst is het nuttig om te kijken waarom die beleggers toch zo beducht zijn voor een groeivertraging.

Kapitaalopbouw

De economische groei in China is op gang gebracht met buitenlandse directe investeringen (BDI). Daarbij is tegelijkertijd de financiële verstrengeling met het buitenland zo klein mogelijk gehouden. Het belangrijkste teken hiervan is de gesloten kapitaalrekening, waarbij elke vorm van kapitaalverkeer apart moet worden goedgekeurd.

Deze afkeer van buitenlands geld combineren met zeer sterke en op investeringen gebaseerde groei kan alleen maar als er binnenlands enorm wordt gespaard. De consumptie in China was in 2016 slechts zo’n 54 procent van het bbp, vergeleken met bijvoorbeeld 69 procent in Nederland en 84 procent in het VK. De rest bestond uit een overschot op de handelsbalans en uit, vooral dus, binnenlandse investeringen.

De groei op basis van snelle kapitaalopbouw is indrukwekkend, maar op een gegeven moment uitgewerkt. De toegevoegde waarde van iedere nieuwe eenheid kapitaal neemt steeds verder af, totdat het rendement te laag wordt om nog nuttig te zijn. Bovendien worden er veel investeringsbeslissingen buiten de markt om genomen, waardoor een efficiënte allocatie van kapitaal vaak ontbreekt. Daardoor is het niet ondenkbaar dat de Chinezen per ongeluk te veel kapitaal opbouwen, en plots tot de ontdekking komen dat de voorraad te groot is. Verhalen over spooksteden zonder bewoners hebben de afgelopen jaren de indruk versterkt dat het kritieke punt al gepasseerd was.

De vrees onder beleggers was dat een groeivertraging zou uitdraaien op een ‘harde landing’ – een abrupt einde van de groei doordat investeerders zich plotseling zouden kunnen realiseren dat Chinees kapitaal veel minder waard is dan gedacht. Een dergelijk scenario zou grote risico’s met zich meebrengen voor de Chinese banken, bedrijven, burgers en regering. En dan zou ook de rest van de wereld een tik kunnen krijgen.

In het kort

Door met een econometrische analyse te meten hoe de groeischokken in China doorwerken op andere landen, worden alle kanalen meegenomen, inclusief die we over het hoofd gezien of onderschat hebben. Een typische analyse kijkt naar de variatie in groei van de Chinese economie die niet te verklaren is door de groei in de rest van de wereld (IMF, 2016b). Vervolgens wordt er gekeken of dat groeiresidu op een later moment doorwerkt in de groei van andere landen.

Een probleem bij deze aanpak is dat de verbondenheid tussen China en de rest van de wereld niet constant is maar toeneemt, zodat de schatting van het effect steeds achter de feiten aanloopt. Een tweede nadeel is dat men veronderstellingen moet doen om vervolgens een puur Chinese schok te kunnen identificeren. Dat brengt het risico met zich mee dat schokken die elders ontstaan op het conto van de Chinezen worden geschreven, waarmee het effect overschat wordt. Maar het kan ook zijn dat de relatief kleine schokken die we tot nog toe zagen, een milder effect hebben dan een eventuele grote toekomstige schok.

Direct besmettingsgevaar

Gebeurtenissen in de Chinese economie kunnen op drie manieren gevoeld worden in andere landen, namelijk via de handel in goederen en diensten; de prijs van grondstoffen; en financiële kanalen.

Goederen en diensten

Allereerst is China met de rest van de wereld verbonden via de internationale handel in goederen en diensten. Initieel fungeerde China vooral als klassiek lagelonenland, als importeur van grondstoffen en exporteur van industriële goederen. De laatste jaren loopt het overschot op de handelsbalans terug en is de handel gediversifieerd. Het goederenoverschot van zo’n 500 miljard dollar per jaar staat tegenover een tekort in de dienstenhandel van zo’n 250 miljard dollar per jaar (SAFE-data). Doordat veranderingen in vraag en aanbod vanuit China direct bij buitenlandse tegenpartijen neerslaan, kan een groeivertraging meteen slecht uitpakken voor Nederlandse exporteurs.

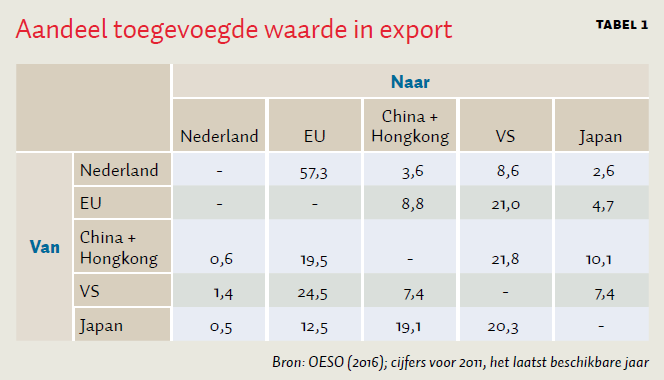

Het besmettingsrisico via goederen en diensten is echter beperkt. Van de lokaal toegevoegde waarde die Nederland exporteert, komt uiteindelijk 3,6 procent terecht in China. Zelfs een forse Chinese recessie, waarbij de import met 10 procent daalt, zou een eenmalig direct effect op het Nederlands bbp hebben van zo’n 0,4 procent. De rol van de Nederlandse handel met de VS en de EU is respectievelijk 2,5 en 16 keer zo groot (tabel 1).

De prijs van grondstoffen

De tweede manier van beïnvloeding is via de grondstoffenprijs. China is een belangrijke speler op de grondstoffenmarkten. De helft van alle geïmporteerde ijzererts in de wereld gaat naar China (IMF, 2016a), en in de periode 2005–2015 kwam de helft van de vraagtoename naar olie uit China, waardoor het nu meer olie importeert dan de VS (Bloomberg, 2018). Het effect van een schok in de Chinese productiecijfers op grondstofprijzen is daardoor van dezelfde orde als dat van een verandering in de Amerikaanse productie (IMF, 2016a). Doordat Nederland een netto-importeur van grondstoffen is, is het gevolg van een Chinese groeivertraging via dit kanaal licht positief.

Financiële kanalen

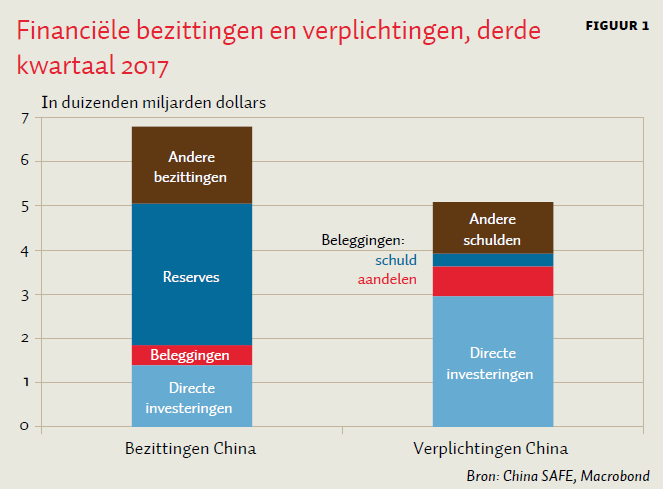

Ten slotte zijn er de financiële kanalen die een besmettingsrisico vormen: kredieten en investeringen tussen China en het buitenland. Dit is, relatief gezien, het minst ontwikkelde kanaal. Chinese bezittingen in het buitenland bestaan vooral uit officiële reserves, vaak aankopen van Amerikaanse staatsobligaties om zo de wisselkoers, ondanks het handelsoverschot, niet te veel te laten oplopen (figuur 1). De totale financiële blootstelling van de rest van de wereld aan de Chinese economie betreft minder dan de helft van het Chinese bbp (ter vergelijking: Nederland heeft verplichtingen ter grootte van vijf keer het Nederlandse bbp) (IMF International Financial Statistics). Meer dan de helft daarvan bestaat uit de BDI die de Chinese ontwikkeling op gang gebracht hebben.

Buitenlandse beleggingen in aandelen en schuld staan op ongeveer 970 miljard dollar (figuur 1). De gesloten kapitaalrekening wordt hier omzeild via noteringen van Chinese bedrijven op beurzen buiten China (vooral in Hongkong) en, sinds kort, via de stock connect. Dat is een regeling waarmee vanuit Hongkong gehandeld kan worden op het Chinese vasteland. Maar ondanks die mogelijkheden is het buitenlandse bezit van Chinese activa nog beperkt; het aandelenbezit komt overeen met minder dan twee procent van de totale marktwaarde van aandelen in ontwikkelde en opkomende landen (MSCI, 2018). Voor de gemiddelde belegger is dat de blootstelling aan Chinese bedrijven.

Indirecte spillovers

De grote aandacht voor ontwikkelingen in China is op grond van de directe blootstelling lastig te begrijpen, maar er zijn twee redenen waarom dit wellicht een onderschatting zou zijn.

Ten eerste spelen bij de handel ook indirecte effecten een grote rol. De uiteindelijke schok kan groter uitpakken doordat andere landen dan Nederland ook een schok in de productie zien als gevolg van een Chinese vertraging, waardoor hun import daalt en Nederland opnieuw geraakt wordt. Daar staat tegenover dat vertraging in China, door lagere grondstoffenprijzen, elders ook positieve groei-effecten kan hebben.

De tweede reden is dat schommelingen in China een eerste teken kunnen zijn van ontwikkelingen die ook elders in de wereld spelen. Door zijn positie in de internationale productieketen kan China, eerder dan andere regio’s, een breder opkomende groeivertraging signaleren.

Voor groei is de beste schatting dat een Chinese vertraging van 6 procent op termijn gepaard gaat met een 1,5 procent lager bbp in andere landen (IMF 2016b, zie kader). Wat Europa betreft is dit circa 1,2 procent. Een groeivertraging van 6 procent is vergelijkbaar met een importdaling van 10 procent. De impact is sinds begin jaren negentig behoorlijk toegenomen en is ruim drie keer zo groot als het directe effect hierboven.

Een econometrische analyse op het financiële vlak kijkt naar indirecte kanalen die verder gaan dan de beperkte directe financiële blootstelling. Zo kunnen bewegingen op Chinese markten zich via het vermogen van buitenlandse beleggers verspreiden naar andere markten, of gezien worden als voorspelling voor toekomstige groei.

Financiële markten zijn gevoeliger voor nieuws uit China dan op basis van de directe economische kanalen verwacht mag worden. Uit analyse blijkt dat aandelenmarkten in Azië ongeveer evenveel bewegen door schokken uit China als door schokken uit de VS, zowel op de korte als langere termijn (BIS, 2016). Voor markten buiten Azië is de impact van Chinese schokken op financiële markten ongeveer een vijfde van die van de Amerikaanse schokken (IMF, 2016c).

Conclusie

De Chinese economie raakt steeds meer met de rest van de wereld verstrengeld. Het valt op dat dit veel meer op fysiek vlak plaatsvindt dan op financieel vlak. Die trend lijkt zich ook in de toekomst te zullen voortzetten, terwijl bijvoorbeeld het internationale gebruik van de renminbi op een laag pitje staat en het kapitaalverkeer het afgelopen jaar juist minder makkelijk werd, bestaat het belangrijkste buitenlandproject uit een serie investeringen in fysieke infrastructuur (Belt and road initiative).

Er wordt wel veel gesproken over een grotere openstelling van Chinese financiële markten voor buitenlandse beleggers (Peterson Institute, 2018). Dat kan helpen bij innovatie en concurrentie in de Chinese financiële sector, en zorgen voor een meer efficiënte allocatie van kapitaal. Het zou ervoor kunnen zorgen dat reële schokken in China beter opgevangen worden, maar kan er ook toe leiden dat financiële schokken zich sneller verspreiden. Dat zou dan bovenop de behoorlijke invloed komen, die China nu al op de wereld heeft.

Literatuur

Allianz (2016) Allianz global investors risk monitor. Te vinden op www.allianzglobalinvestors.de.

BIS (2016) Regional pull vs global push factors: China and US influence on Asia-Pacific financial markets. BIS Working Paper, 579.

Bloomberg (2018) China sets new records for gobbling up the world’s commodities. Te vinden op www.bloomberg.com.

De Volkskrant (2015) Alle beurzen onderuit door zorg om China. De Volkskrant, 24 augustus.

IMF (2016a) China’s footprint in global commodity markets. IMF Spillover Notes, 6.

IMF (2016b) New evidence from time-varying estimates. IMF Spillover Notes, 7.

IMF (2016c) Financial channels. IMF Spillover Notes, 5.

MSCI (2018) MSCI ACWI Index. Te vinden op www.msci.com.

OESO (2016) Trade in Value Added. Te vinden op stats.oecd.org.

Peterson Institute (2018) The new era of Chinese economy and China’s financial opening-up. Te vinden op piie.com.

Auteur

Categorieën