Het communiceren van het te verwachten pensioen in termen van een percentage van het huidige inkomen heeft een ander effect dan de gebruikelijke communicatie in euro’s. Deelnemers denken bij communicatie in procenten vaker dat het te bereiken pensioen te laag is. Communicatie in procenten kan het pensioenbewustzijn vergroten tegen lage kosten.

In het kort

– De pensioensector drukt wettelijk verplichte informatie over het te bereiken pensioeninkomen uit in euro’s.

– Een pensioenprojectie uitgedrukt in procenten van het huidige inkomen heeft een groter effect op de deelnemer.

– Daardoor kunnen pensioenuitvoerders het pensioenbewustzijn vergroten zonder extra kosten te maken.

In het kort

Het onderzoek is gefinancierd door het TiSEM Alumni Fund

Pensioenfondsen moeten hun deelnemers informeren over het individuele toekomstige pensioeninkomen. Doel van de Wet Pensioencommunicatie is dat de informatie aansluit bij de behoefte van de deelnemers, zodat die weten wat ze aan pensioen kunnen verwachten en kunnen nagaan of dat voldoende is (Tweede Kamer, 2014). De gedachte is dat een deelnemer die tijdig weet dat hij straks een te laag pensioen heeft, actie kan ondernemen om dat te voorkomen, dan wel zich daar anderszins op kan voorbereiden. Informatie over het pensioeninkomen wordt alleen maar belangrijker als er meer maatwerk en keuzevrijheid in pensioenen komt.

De wet gebiedt informatie over het pensioeninkomen, zonder te expliciteren dat dit in eurobedragen moet. In de praktijk communiceren pensioenfondsen echter allemaal het te bereiken pensioeninkomen in bedragen per maand en/of per jaar. Ook internationaal is er veel aandacht voor pensioencommunicatie en de kwaliteit daarvan (OESO, 2013; Europese Commissie, 2013). In dit artikel bespreken we de resultaten van onderzoek naar het effect van de kwantitatieve frames in pensioencommunicatie.

Data en methode

In juni 2017 legden we aan een subset van het CentERpanel (Teppa en Vis, 2012) de vraag voor of zij hun pensioen voldoende of onvoldoende vinden, waarbij we respondenten willekeurig toedeelden aan een van de vier kwantitatieve framingcondities (kader 1).

Kader 1: Framingcondities

Stel, u krijgt de volgende informatie over uw toekomstige pensioen:

Als u tot uw pensionering blijft werken, kunt u vanaf het bereiken van de pensioenleeftijd het volgende pensioen verwachten:

Frame A: bedrag in euro per jaar

Frame B: bedrag in euro per maand

Frame C: 50 procent van uw huidige bruto-inkomen

Frame D: 0,5 maal uw huidige bruto-inkomen.

De respondenten in framingconditie A of B kregen een bedrag te zien dat gelijk is aan de helft van hun huidige bruto-inkomen. Dat was mogelijk omdat het CentERpanel beschikt over achtergrondkenmerken van panelleden, waaronder het inkomen.

Bovenstaande informatie over het toekomstige pensioen werd gevolgd door de volgende meerkeuzevraag:

Geef aan in welke mate u dit pensioen voldoende of onvoldoende vindt om van rond te komen. Laat hierbij het eventuele inkomen van uw partner buiten beschouwing.

1. Ruim voldoende

2. Voldoende

3. Onvoldoende

4. Zeer onvoldoende

5. Weet niet

Onze vragenlijst is voorgelegd aan een subset van het panel, namelijk werkenden in loondienst van achttien jaar en ouder. De lijst is ingevuld door 1.034 respondenten, wat neerkomt op een respons-ratio van 66 procent.

De voorgelegde pensioenvooruitblik gaat uit van vijftig procent van het huidige inkomen. Ten eerste is dit een vervangingsratio die in het algemeen als onvoldoende wordt beschouwd (Binswanger en Schunk, 2012). In de tweede plaats ziet het ernaar uit dat de werkelijke vervangingsratio in de praktijk eerder in de buurt van vijftig dan van de door velen traditioneel verwachte zeventig procent ligt, waarbij dient te worden aangetekend dat het daarbij niet gaat om huidig inkomen, maar om eindloon (AFM, 2012). Last but not least wilden we verwarring voorkomen over de interpretatie van vijftig procent oftewel 0,5 maal het huidige inkomen: bij bijvoorbeeld zestig procent en 0,6 zouden sommigen kunnen denken aan een daling van die grootte in plaats van aan een vervangingsratio. Daarbij zou er bovendien ruis kunnen ontstaan omdat verschillende framingeffecten door elkaar zouden kunnen lopen: uit de marketingliteratuur is het bijvoorbeeld bekend dat mensen anders reageren op eten dat wordt geframed als 75 procent mager, dan als 25 procent vet (Keren, 2012).

Resultaten

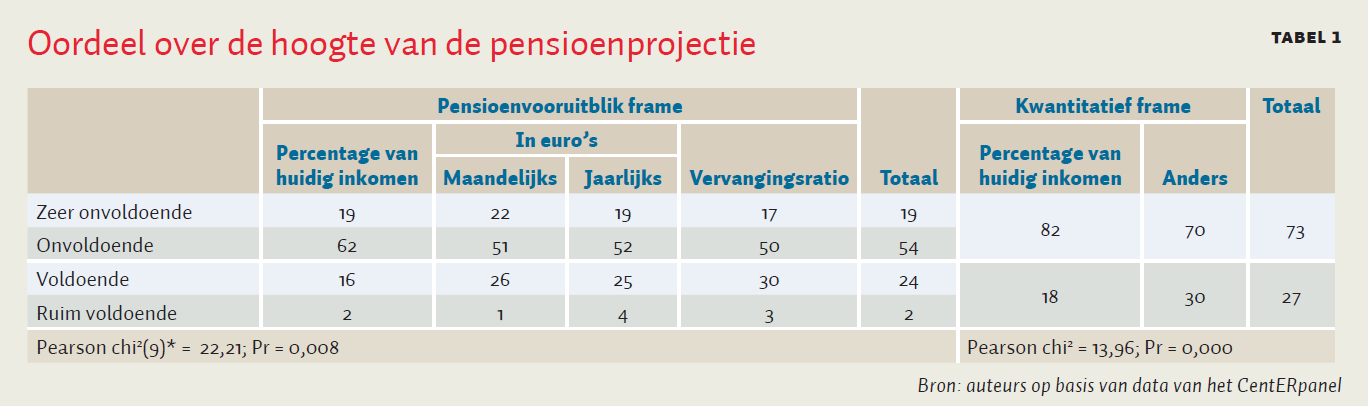

Bijna driekwart van de respondenten beschouwt het voorgespiegelde pensioen als onvoldoende of zeer onvoldoende, en slechts twee procent kwalificeert de vooruitblik als ruim voldoende. Deze uitkomsten verbazen niet. Ten eerste wordt een halvering van het bruto-inkomen in het algemeen als onvoldoende beschouwd om de levensstandaard te continueren. In de tweede plaats is huidig inkomen, niet eindloon, het referentiekader. Voor wie tussen nu en de pensioendatum carrière en loonstijgingen verwacht, zou de inkomensdaling op de pensioendatum nog groter kunnen zijn dan vijftig procent. We verwachten dan ook dat jongeren de vooruitblik vaker beschouwen als onvoldoende, wat ook zo blijkt te zijn (zie hieronder).

Nadere analyse laat zien dat respondenten in het percentageframe de verwachte pensioenaanspraak significant vaker als onvoldoende of zeer onvoldoende beschouwen (tabel 1) . Tussen de overige drie framingcondities zijn er geen significante verschillen in perceptie. Als we ervan uitgaan dat een pensioenaanspraak ter waarde van vijftig procent van het huidige inkomen onvoldoende is, brengt het percentageframe de boodschap blijkbaar beter over.

Interessant is ook dat er tussen de perceptie van het jaar- en het maandinkomensframe geen verschil lijkt te zijn, hoewel het maandinkomen in verband met vakantiegeld als 12,95 maal het maandinkomen is berekend, en dus meer dan tien procent hoger is dan de helft van het werkelijke inkomen dat de respondent elke maand ontvangt. Een aanwijzing dat communicatie in euro’s kennelijk onduidelijk is.

Regressieanalyse

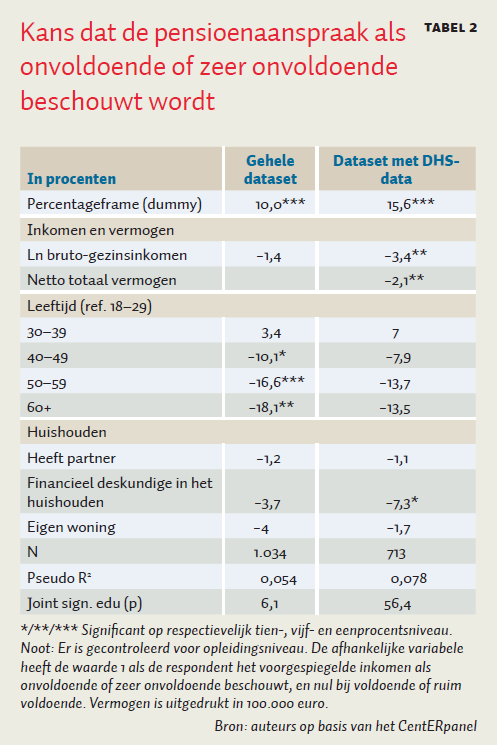

We voeren een probit-regressieanalyse uit om na te gaan of de antwoorden plausibel zijn, en of de framingeffecten robuust zijn. De afhankelijke variabele is de kans dat een respondent het pensioeninkomen als onvoldoende of zeer onvoldoende beoordeelt. De framingconditie is een van de verklarende variabelen als dummy met een waarde 1 voor het percentageframe en een waarde nul voor de andere frames.

Allereerst hebben we een regressie uitgevoerd op basis van de informatie uit onze eigen vragenlijst. Vervolgens hebben we de dataset gemengd met die van het DNB Household Survey (DHS), omdat we vermogen als verklarende variabele wilden opnemen. Hierdoor raakten we wel een deel (rond de 25 procent) van de observaties kwijt. De eerste kolom in tabel 2 geeft de regressie op basis van de gehele dataset weer, de tweede kolom een regressie op basis van de dataset gemengd met het DHS, met als extra variabele het totale netto-vermogen (dus met inbegrip van eventueel eigen huis en na aftrek van schulden, waaronder hypotheekschuld).

Het percentageframe vergroot de kans dat respondenten de geprojecteerde pensioenaanspraak als onvoldoende tot zeer onvoldoende beschouwen. Het framingeffect is significant in beide specificaties. De eerste kolom laat zien dat de mate waarin respondenten het pensioen als onvoldoende beschouwen daalt met de leeftijd. Dat is op zichzelf plausibel, omdat de projectie gelijk staat aan de helft van het huidige inkomen en jongeren meer carrière en loonstijging kunnen verwachten dan ouderen. Het leeftijdseffect zou echter ook een effect van financieel vermogen kunnen reflecteren. Dat is wat inderdaad blijkt als we vermogen aan de verklarende variabelen toevoegen (kolom 2): de kans dat het te bereiken pensioen als onvoldoende wordt beschouwd, daalt met het netto-vermogen. Dat is conform de intuïtie, al was het maar omdat de noodzakelijke vervangingsratio daalt met het inkomen, omdat hogere inkomens een kleiner percentage aan vaste lasten uitgeven. Verder is in beide specificaties het effect van inkomen significant met het verwachte teken: hogere inkomens hebben, onder meer omdat ze een lager percentage aan vaste lasten kwijt zijn, een lagere vervangingsratio nodig dan lagere inkomens.

Interessant is dat het hebben van een eigen woning niet uitmaakt voor de mate waarin iemand de pensioenaanspraak als onvoldoende beoordeelt. Het effect van het vermogen van de eigen (afbetaalde) woning zit in kolom (2) natuurlijk al verwerkt in de variabele netto totaal vermogen, maar kennelijk is er geen verschil in perceptie tussen huiseigenaren en huurders. Bovendien heeft de eigen woning ook geen effect in de eerste kolom. Dat kan betekenen dat huiseigenaren zich niet realiseren dat ze met een afbetaalde woning minder woonlasten zullen hebben. Zolang er in Nederland geen geschikte omkeerhypotheken worden aangeboden, is de eigen woning alleen bij verkoop in te zetten voor een hoger pensioeninkomen (Merton, 2007; Dillingh et al., 2015).

Verder valt op dat wie zichzelf als de financiële deskundige in het huishouden beschouwt, minder vaak de pensioenaanspraak als onvoldoende ziet, hoewel de aanspraak evident te laag is om de levensstandaard te handhaven. Mogelijke verklaringen zijn dat deze groep meer carrièreperspectief denkt te hebben en/of optimistisch is over de mogelijkheid om na pensionering inkomen te verwerven.

Discussie en praktische implicaties

Framingeffecten doen zich voor wanneer frames die vanuit logisch oogpunt equivalent zijn tot verschillende reacties leiden. Wij vinden een effect van het kwantitatieve frame waarin pensioenaanspraken worden gecommuniceerd. Dat is vanuit academisch oogpunt een interessant en nieuw resultaat, want eerder framingonderzoek richtte zich vooral op de risicoperceptie (Tversky en Kahneman, 1981) en de beoordeling van de aantrekkelijkheid van een consumptiegoed (DelVecchio et al., 2007; Sinayev et al., 2015; Keren, 2007; Reyna en Brainerd, 2008). Onderzoek naar het effect van kwantitatieve frames (euro’s-percentage-fractie) op de perceptie in andere domeinen dan pensioen, is nodig om definitieve conclusies over de robuustheid van het effect te kunnen beoordelen.

Vanuit praktisch oogpunt is de bevinding interessant voor de pensioensector en voor de wet- en regelgeving en het toezicht op het gebied van pensioencommunicatie. Als een percentageframe leidt tot meer duidelijkheid (‘bewustzijn’) bij de deelnemer over de mate waarin zijn pensioenaanspraak voldoende is, kan de pensioenuitvoerder, met slechts weinig moeite, zijn bereik van de deelnemer verbeteren en zo voldoen aan het doel van de Wet pensioencommunicatie. Een kanttekening daarbij is dat wij slechts hebben gekeken naar een vervangingsratio gelijk aan de helft van het huidige inkomen. Nader onderzoek is nodig om te zien of het framingeffect stand houdt bij hogere en lagere vervangingsratio’s. En ten slotte is het, vanuit het perspectief van passende pensioenplanning door de deelnemer, van belang om erop te wijzen dat een andere (betere) perceptie zich niet hoeft te vertalen in ander of beter gedrag. Intentie vertaalt zich namelijk slechts zeer beperkt in actie als het gaat om intertemporele keuzes met verleiding, waaronder de keus tussen consumeren en sparen (Berns et al., 2007; Prast et al., 2012; Prast en Teppa, 2013).

Literatuur

AFM (2012) Pensioenrisicoanalyse: onderzoek naar de verwachte hoogte van toekomstige pensioeninkomens. Amsterdam: AFM.

Berns, G.S., D. Laibson en G. Loewenstein (2007) Intertemporal choice – toward an integrative framework. Trends in Cognitive Sciences, 11(11), 482–488.

Binswanger, J. en D. Schunk (2012) What is an adequate standard of living during retirement? Journal of Pension Economics and Finance, 11(2), 203–222.

Chang, L. en J.A. Krosnick (2009) National surveys via RDD telephone interviewing versus the internet: comparing sample representativeness and response quality. The Public Opinion Quarterly, 73(4), 641–678.

DelVecchio, D., H. Shanker Krishnan en D.C. Smith (2007) Cents or percent? The effects of promotion framing on price expectations and choice. Journal of Marketing, 71(3), 158–170.

Dillingh, R., H. Prast, M. Rossi en C.U. Brancati (2015) The psychology and economics of reverse mortgages attitudes: evidence from the Netherlands. Netspar Design Paper, 38.

Europese Commissie (2013) The right to retirement pension information. Peer Review in Social Protection and Social Inclusion, Synthesis Report, Spain.

Keren, G. (2007) Framing, intentions, and trust–choice incompatibility. Organizational Behavior and Human Decision Processes, 103(2), 238–255.

Keren, G. (2012) Framing and communication: the role of frames in theory and in practice. Netspar Panel Paper, 32.

Merton, R.C. (2007) The future of retirement planning. In: Z. Bodie, D. McLeavey en L.B. Siegel (red.), The future of life-cycle saving and investing. Boston: Research Foundation Publications CFA Research Institute, 5–18.

OESO (2013) Improving pension information and communication: OECD survey and lessons learnt. Parijs: OESO.

Prast, H. en F. Teppa (2013) Gedragseconomische pensioenoplossingen. ESB, 98(4660), 312–315.

Prast, H., F. Teppa en A. Smits (2012) Is information overrated? Evidence from the pension domain. Netspar Discussion Paper, 12/2012-050.

Reyna, V.F. en C.J. Brainerd (2008) Numeracy, ratio bias, and denominator neglect in judgments of risk and probability. Learning and Individual Differences, 18(1), 89–107.

Sinayev, A., E. Peters, M. Tusler en L. Fraenkel (2015) Presenting numeric information with percentages and descriptive risk labels: a randomized trial. Medical Decision Making, 35(80), 937–947.

Teppa, F. en C. Vis (2012) The CentERpanel and the DNB Household Survey: methodological aspects. DNB Occasional Study, 10(4).

Tversky, A. en D. Kahneman (1981) The framing of decisions and the psychology of choice. Science, 211(4481), 453–458.

Tweede Kamer (2014) Memorie van Toelichting bij wetsvoorstel Wet pensioencommunicatie. 2 september 2014.