De tekorten en overschotten op de lopende rekening in de Economische en Monetaire Unie (EMU) worden vaak toegeschreven aan verschillen in concurrentiekracht. Verschillen in de groei van kredietverlening en de binnenlandse vraag blijken echter minstens zo belangrijk.

In het kort

– Onevenwichtigheden op de betalingsbalans worden vaak toegeschreven aan oorzaken in de reële economie.

– Het blijkt echter dat de invloed van financiële factoren veel belangrijker is dan lange tijd is onderkend.

– Het is belangrijk om groei in kredietverlening en huizenprijzen in de gaten te houden.

In het kort

Dit artikel is gebaseerd op Comunale en Hessel (2014)

De onevenwichtigheden op de betalingsbalans, die voor de financiële crisis in het eurogebied ontstonden, waren een van de hoofdoorzaken van de eurocrisis. Waar de landen in het Zuiden hun tekorten op de lopende rekening zagen stijgen van gemiddeld 0,9 procent bbp in 1999 naar 5,8 procent bbp in 2007, kregen de landen in het Noorden te maken met overschotten die opliepen van 0,6 naar 4,0 procent bbp.

Deze onevenwichtigheden worden vaak toegeschreven aan oorzaken in de reële economie, zoals de uiteenlopende prijsconcurrentieposities tussen het Noorden en het Zuiden. De beleidsdiscussie richtte zich daarom al snel op herstel van de concurrentiepositie, om de lopende rekeningtekorten te verbeteren. Dit wordt vaak gezien als een langdurig proces, dat ook hervormingen vergt om rigiditeiten op de arbeids- en productmarkten te verminderen en de aanpassing van relatieve prijzen te bespoedigen. De nadruk op de concurrentiepositie leidde soms ook tot meer controversiële pleidooien, zoals een hoger inflatiedoel voor de Europese Centrale Bank (ECB) of zelfs een tijdelijk vertrekken van landen uit de EMU om te kunnen devalueren.

De laatste jaren is echter de vraag gerezen of de verschillen in concurrentiepositie de enige oorzaak waren van deze onevenwichtigheden. Recente literatuur benadrukt juist financiële oorzaken, zoals de grote verschillen tussen Noord en Zuid wat betreft de groei van kredietverlening en huizenprijzen. Die zouden, via hun effect op binnenlandse bestedingen en import, ervoor hebben gezorgd dat de lopende rekeningsaldi uiteenliepen. Inderdaad groeide tussen 2002 en 2007 de binnenlandse vraag in het Zuiden met 2,7 procent, wat dus duidelijk sneller is dan de 1,4 procent in het Noorden.

Als de divergentie in lopende rekeningsaldi veroorzaakt wordt door financiële in plaats van reële factoren, dan heeft dat andere implicaties. Het relatieve belang van beide oorzaken zal hier nader onder de loep genomen worden.

Literatuur over de financiële oorzaken van lopende rekeningsaldi

Voor opkomende economieën was het verband tussen kredietgedreven booms in de binnenlandse vraag en tekorten op de lopende rekening al relatief gangbaar in de academische literatuur. Veel van dergelijke studies laten zien dat een sterke kredietgroei samengaat met een verslechtering van de lopende rekening (Mendoza en Terrones, 2012). Gaulier en Vicard (2012) en Wyplosz (2013) suggereren dat deze mechanismen ook een rol hebben gespeeld in het eurogebied.

Enkele recente onderzoeken beschrijven meer in detail een aantal financiële mechanismen die mogelijk ook in de EMU werkzaam zijn geweest. Comunale en Hessel (2014) benadrukken de zeer sterke financiële ontwikkeling en integratie na de totstandkoming van de EMU, die heeft bijgedragen aan een sterke groei van de kredietverlening en een kapitaalstroom van Noord naar Zuid. Gilbert en Pool (2016) wijzen op de sterke daling van de kapitaalmarktrente in Zuid-Europa tijdens de aanloop naar de start van de EMU. Deze heeft gezorgd voor een sterke groei van zowel de binnenlandse bestedingen als de minder productieve – op het binnenland gerichte – sectoren van de economie, zoals horeca of onroerend goed. Bonam en Goy (2017) voegen daaraan toe dat in het Zuiden de reële kapitaalmarktrente van de EMU lange tijd lager was dan in het Noorden. De inflatie in het Zuiden bleef hardnekkig hoger, mogelijk mede omdat mensen hun inflatieverwachtingen baseerden op de omstandigheden in hun eigen land. Mink et al. (2016) wijzen er ten slotte op dat Zuid-Europa eigenlijk een hogere evenwichtsrente nodig had dan het Noorden, onder andere vanwege verschillen in het potentiële bbp.

Onderzoeksmethode

We onderzochten in Comunale en Hessel (2014) hoe groot de relatieve invloed is van reële factoren (via de concurrentiepositie) en financiële factoren (via fluctuaties in de binnenlandse vraag) op de onevenwichtigheden op de betalingsbalans in de EMU. Daarbij hebben we gekeken naar de handelsbalans, het belangrijkste element van het saldo op de lopende rekening (Comunale en Hessel (2014) schatten ook modellen voor importen en exporten als afhankelijke variabele).

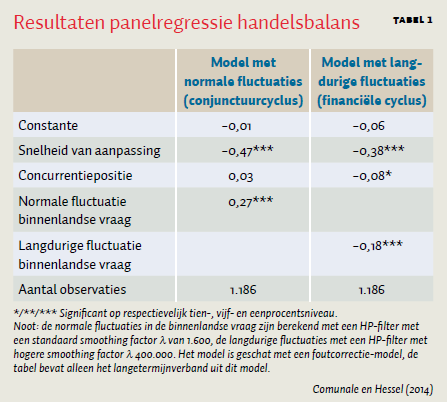

In de regressie voor de handelsbalans hebben we twee verklarende variabelen opgenomen. Voor de reële oorzaak van de betalingsbalansonevenwichtigheden hebben we ten eerste de concurrentiepositie opgenomen. Hiervoor is de reële effectieve wisselkoers op basis van de bbp-deflator gebruikt.

Daarnaast hebben we de financiële oorzaak van de onevenwichtigheden op de betalingsbalans benaderd via de fluctuaties in de binnenlandse vraag, zoals te berekenen is met een outputgap. Om er voldoende zeker van te zijn dat deze fluctuaties in de binnenlandse vraag werden veroorzaakt door financiële factoren, is de duur van de fluctuaties van belang. Normale conjuncturele fluctuaties in de binnenlandse vraag (met een duur tot zo’n acht jaar) worden namelijk veroorzaakt door allerlei factoren. Financiële factoren daarentegen, zoals de groei van kredietverlening en huizenprijzen, veroorzaken doorgaans fluctuaties die langduriger zijn dan normale conjunctuurfluctuaties: zij hebben een duur van 15 tot 20 jaar (Borio, 2012). Daarom hebben we naar twee maatstaven gekeken voor de fluctuaties in de binnenlandse vraag. Dat was allereerst de traditionele outputgap voor ‘normale’ conjuncturele fluctuaties, en daarnaast namen we ook een maatstaf op voor de meer ‘langdurige’ fluctuaties, gedreven door de financiële cyclus. Voor het schatten van deze vergelijking hebben we de kwartaaldata gebruikt voor de twaalf oorspronkelijke EMU-landen tussen 1994 en 2012.

Resultaten

Uiteenlopende concurrentieposities (de reële factor) hebben een duidelijk effect op lopende-rekeningsaldi in de EMU. De invloed van fluctuaties in de binnenlandse vraag vanwege de uiteenlopende financiële cycli is echter veel belangrijker gebleken dan lange tijd is onderkend in het beleidsdebat en de literatuur.

Dit blijkt onder andere uit de geschatte vergelijking voor de handelsbalans (tabel 1). De prijsconcurrentiepositie heeft in het model met de langdurige fluctuaties het verwachte negatieve effect: een verlies aan concurrentiekracht leidt tot een hoger tekort op de handelsbalans.

Bij de fluctuaties in de binnenlandse vraag is de duur van de berekende fluctuaties van groot belang gebleken. In het model met de normale fluctuaties heeft de coëfficiënt van de binnenlandse vraag het verkeerde teken. Alleen in het model met de langdurige fluctuaties heeft de binnenlandse vraag het verwachte negatieve effect: bij een sterk groeiende binnenlandse vraag verslechtert de handelsbalans door een toename van de import. Een interpretatie van dit grote verschil is dat veranderingen in de handelsbalans beter verklaard worden door binnenlandse vraagfluctuaties met de duur van de langer lopende financiële cyclus, dan door vraagfluctuaties met de duur van de normale conjunctuurcyclus.

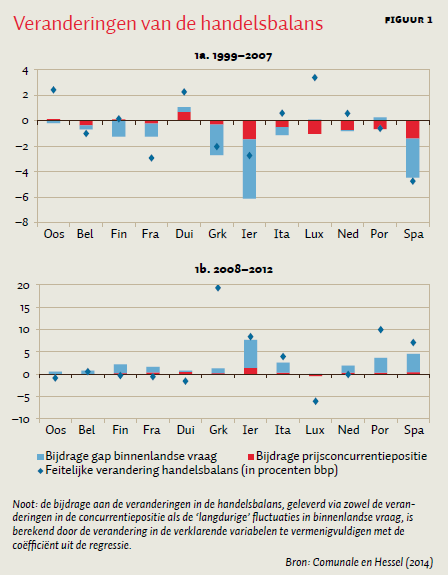

De resultaten laten bovendien zien dat verschillen in de binnenlandse vraag een belangrijkere oorzaak zijn voor de veranderingen in de handelsbalans binnen de EMU dan verschillen in de concurrentiepositie. Dit geldt zowel voor de opbouw van de onevenwichtigheden tussen 1999 en 2007, als voor de correctie ervan tussen 2008 en 2012 (figuur 1). Beide factoren verklaren overigens maar een deel van de mutaties in de handelsbalans, die verder ook wordt bepaald door andere factoren die niet in het model zijn opgenomen, zoals demografie.

In de periode 1999–2007 was de toename van tekorten en overschotten op de handelsbalans deels gedreven door de concurrentiepositie. De sterk toegenomen binnenlandse vraag heeft echter een belangrijkere rol gespeeld, met name in Griekenland, Ierland en Spanje, waar kredietverlening, huizenprijzen en private schulden in deze periode zeer sterk stegen. Na de crisis, in de periode 2008–2012, waren de tekorten op de handelsbalans in een aantal Zuid-Europese landen verbeterd. Bij deze verbetering speelde echter het herstel van de prijsconcurrentiepositie nauwelijks een rol. De verbetering hing vooral samen met een sterke en langdurige afname van de binnenlandse vraag. Die werd veroorzaakt doordat bedrijven en huishoudens fors meer gingen sparen en hun opgelopen schulden begonnen af te lossen. Dat deden ze omdat hun vermogenspositie was verslechterd door sterk gedaalde huizenprijzen of omdat de banken, die ook in problemen verkeerden, hun minder krediet verstrekten.

Beleidsimplicaties

Deze uitkomsten hebben verschillende beleidsimplicaties. In de eerste plaats kunnen lopende rekeningtekorten, die worden uitgelokt door booms in de binnenlandse vraag, zichzelf deels corrigeren zonder onmiddellijke aanpassing in relatieve prijzen. Een correctie van de financiële cyclus leidt immers tot een lagere binnenlandse vraag als banken, huishoudens en bedrijven hun besparingen vergroten om zo hun te hoog opgelopen schulden te reduceren. Deze correctie treedt op los van de beweging van de reële effectieve wisselkoers, en kan ook behoorlijk langdurig zijn. De financiële cyclus duurt immers veel langer dan de normale conjunctuurcyclus.

Ten tweede is het binnen de EMU niet voldoende om alleen divergenties in prijsconcurrentieposities in de gaten te houden. De financiële cyclus en de groei van kredietverlening en huizenprijzen zijn minstens zo belangrijk. Naast het stimuleren van de bestaande raamwerken om structurele hervormingen te stimuleren (zoals Europa 2020 en de macro-economische onevenwichtigheden-procedure MEOP) is bovendien een Europees raamwerk voor macroprudentieel beleid erg belangrijk.

De resultaten illustreren ten slotte een meer algemeen punt, namelijk dat financiële factoren steeds bepalender zijn geworden voor het functioneren van de EMU. Zowel het Verdrag van Maastricht als de theorie van optimale valutagebieden had nog weinig oog voor deze financiële factoren, maar sindsdien zijn ze door de wereldwijd sterke financiële ontwikkeling en integratie veel belangrijker geworden. Dat heeft ook gevolgen voor de manier waarop de EMU in de toekomst verder versterkt moet worden (Hessel et al., 2017).

Literatuur

Borio, C. (2012) The financial cycle and macroeconomics: what have we learnt? BIS Working Paper, 395.

Bonam, D. en G. Goy (2017) Home biased expectations and macroeconomic imbalances in a monetary union. DNB Working Paper, 556.

Comunale, M. en J. Hessel (2014) Current account imbalances in the euro area: competitiveness or financial cycle? DNB Working Paper, 443.

Gaulier, G. en V. Vicard (2012) Current account imbalances in the euro area: competitiveness or demand shock? Quarterly selection of articles – Bulletin de la Banque de France, 27, 5–26.

Gilbert, N. en S. Pool (2016) Sectoral allocation and macroeconomic imbalances in EMU. DNB Working Paper, 536.

Hessel, J., N. Gilbert en J. de Jong (2017) Munt slaan uit de euro: opties voor verdere versterking van de EMU. DNB Occasional Study, 15-2.

Mendoza, E. en M. Terrones (2012) An anatomy of credit booms and their demise. Journal Economía Chilena, 15(2), 4–32.

Mink, M., J. Jacobs en J. de Haan (2016) Euro area imbalances. DNB Working Paper, 540.

Wyplosz, C. (2013) Europe’s quest for fiscal discipline. European Economy – Economic Papers 498. Paper te vinden op ec.europa.eu.

Auteur

Categorieën

1 reactie

Goed stuk. Wat ik (ter aanvulling) nog mis zijn netto EU-afdrachten/ontvangsten en ontwikkelingshulp (zal bij Nederland ruim 1% bbp zijn, in armere EU landen zal het saldo juist negatief zijn), en besparingen in het kader van het Nederlandse pensioensysteem. Als, bijvoorbeeld door demografische factoren, het saldo van inleg en opname uit het pensioenvermogen verandert, heeft dat ook forse gevolgen voor de betalingsbalans.