Zoals de overheid te veel focust op groei in plaats van welvaart, zijn bedrijven nog te veel gericht op financiële winst. Bedrijven hebben echter ook een maatschappelijke verantwoordelijkheid, en zouden daarom sterker op ‘integrale waarde’ moeten sturen, waarin ook sociale en ecologische waarde is opgenomen.

In het kort

– Het concept ‘integrale waarde’ en nieuwe beslismodellen helpen om de huidige focus op financiële waarde te verbreden.

– Bedrijven dienen positief te scoren op alle drie de dimensies van integrale waarde: financieel, sociaal en ecologisch.

– Om bedrijven over de streep te trekken zijn duidelijke kaders en een actieve overheid essentieel.

Bedrijven staan onder druk om hun maatschappelijke verantwoordelijkheid te nemen. Voor het vergroten van de welvaart in brede zin, is namelijk niet alleen de inzet van overheden maar ook die van bedrijven onontbeerlijk.

Lange tijd stond in het bedrijfsleven het Angelsaksische aandeelhoudersmodel centraal. Dat model gaat uit van de Friedman-doctrine, waarbij de overheid zich ontfermt over maatschappelijke zaken zoals sociale gelijkheid en milieu, en bedrijven zich richten op financiële winstmaximalisatie (Friedman, 1970).

Het aandeelhoudersmodel veronderstelt dat de overheid sociale en ecologische externaliteiten kan sturen via beleid en regulering. Zingales (2020) stelt echter dat aan de voorwaarden voor deze scheiding – zoals volledige informatie – niet wordt voldaan. Externaliteiten zijn onlosmakelijk verbonden met de bedrijfsmatige productie, en zijn moeilijk te ondervangen door externe regulering vanwege asymmetrische informatie: het bedrijf weet beter wat de precieze gevolgen van zijn operaties zijn dan de externe partijen, en kan zodoende beter negatieve effecten verminderen of voorkomen.

In het alternatieve Rijnlandse model doen alle belanghebbenden (of stakeholders) ertoe, en dient een onderneming maatschappelijke waardecreatie te optimaliseren, hetgeen een gelijkelijk meewegen van de uiteenlopende belangen vereist. Een hedendaagse interpretatie van belanghebbenden neemt niet alleen de huidige belanghebbenden mee, maar ook de toekomstige generaties. Op deze wijze kunnen sociale en ecologische effecten beide volledig worden meegewogen.

Ook de nieuwe Corporate Governance Code benadrukt dat bedrijven een grotere verantwoordelijkheid hebben dan het maximaliseren van de aandeelhouderswinst. Bedrijven zouden zich bezig moeten houden met ‘langetermijnwaardecreatie’, al blijft de concrete invulling van die term in het midden (Monitoring Commissie Corporate Governance, 2016).

Om bedrijven handelingsperspectief te bieden voor het sturen op maatschappelijke waarde, hebben Schoenmaker en Schramade (2019) het concept ‘integrale waarde’ ontwikkeld. Bij integrale waarde gaat het om het beheren en in balans brengen van de financiële, sociale en ecologische waardedimensies. Simpel gezegd: Integrale waarde = Financiële waarde + Sociale waarde + Ecologische waarde.

In dit artikel laat ik zien dat we geen nieuwe methoden nodig hebben, maar dat de sociale en ecologische effecten in de huidige methoden te integreren zijn. Wanneer de integrale waarde beter gemeten wordt en bedrijven hier sterker op sturen, kunnen ze voldoen aan de maatschappelijke verwachtingen en hun license to operate terugverdienen of behouden.

Meten van integrale waarde

Om tot integrale waarde te komen, moeten de sociale en ecologische waardedimensies worden gekwantificeerd. Sociale waarde omvat de gevolgen van alle handelingen van een bedrijf voor zowel werknemers (menselijk kapitaal) als de gemeenschap (sociaal kapitaal), terwijl ecologische waarde de gevolgen meet voor de fysieke omgeving (natuurlijk kapitaal).

De eerste impactmetingen van de sociale en ecologische component vinden al plaats aan de hand van op kosten en welvaart gebaseerde methoden – en er worden internationale rapportagestandaarden ontwikkeld. Impactwaardering stelt bedrijven in staat om sociale en ecologische waarde in hun eigen eenheden te meten, en deze vervolgens in monetaire vorm uit te drukken (Serafeim et al., 2019; De Adelhart Toorop et al., 2019). De beoordelingen van sociale en ecologische waarde zijn doorgaans nog wel minder robuust dan die van de financiële waarde.

door meer financiële waarde

Internationaal zijn er enkele voorlopers op het gebied van het meten van de ecologische en sociale impact. De Harvard Business School in de Verenigde Staten en het Impact Institute in Nederland hebben het concept van ‘impact-weighted accounts’ ontwikkeld (Serafeim et al., 2019; De Adelhart Toorop et al., 2019). ABN Amro en Alliander publiceren bijvoorbeeld al een geïntegreerd rapport op basis van deze methode (ABN Amro, 2021). In Duitsland heeft de Value Balancing Alliance (2021) een methodologie voor impactstatements ontwikkeld. Elf Duitse bedrijven, waaronder BMW en BASF, hebben met deze methodologie een eerste pilotstudie uitgevoerd.

Er is veel informatie beschikbaar, maar er wordt nog te weinig mee gedaan. Het uiteindelijke doel is om tot een internationale standaard te komen die door alle bedrijven wordt toegepast. Internationale harmonisatie maakt vergelijking tussen bedrijven mogelijk. De Europese Unie is hier voorloper met de onlangs gepubliceerde Richtlijn voor Corporate Sustainability Reporting (Europese Commissie, 2021). Deze Richtlijn hanteert dubbele materialiteit, waarbij zowel de impact van een bedrijf op de maatschappij en de natuur, als de impact van de maatschappij en de natuur op de (financiële) waarde van het bedrijf wordt gerapporteerd. De stichting International Reporting Financial Standards (IFRS) loopt nog een stap achter. Zij gaat International Sustainability Standards ontwikkelen op basis van enkele materialiteit: de impact van maatschappij en natuur op de bedrijfswaarde (IFRS, 2020).

Sturen op integrale waarde

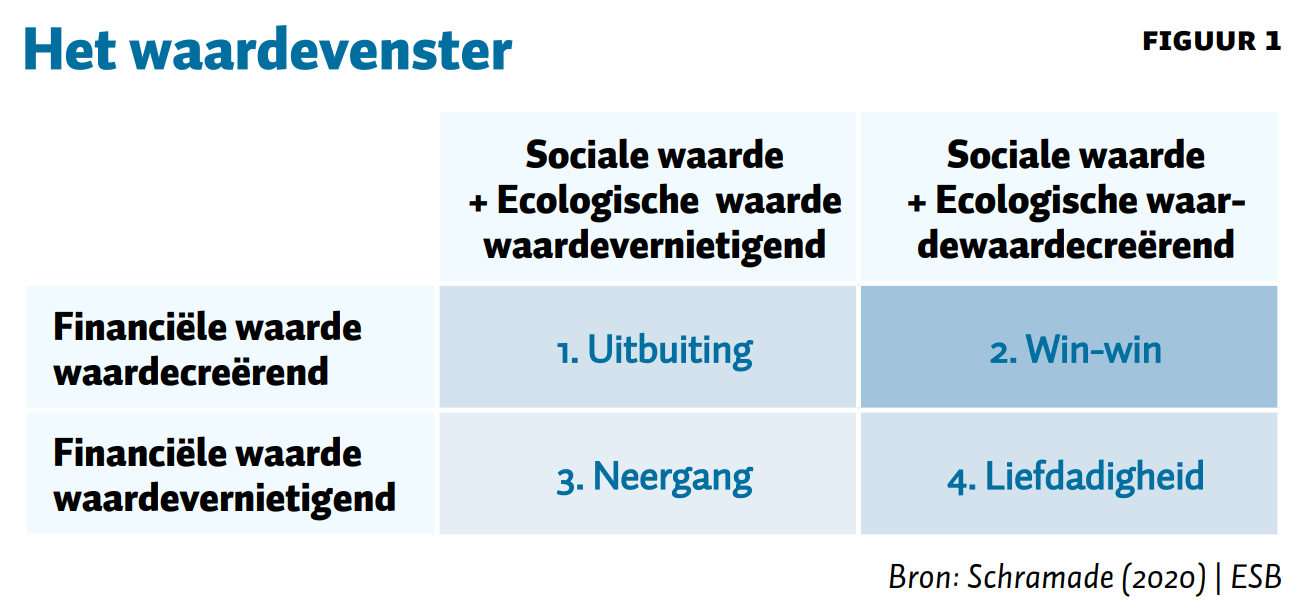

Zodra integrale waarde goed gemeten wordt, is de vervolgstap om er op te gaan sturen. Om te kunnen sturen op integrale waarde is het van belang dat een maatschappelijk verantwoordelijk bedrijf op alle drie de dimensies positieve waarde ontwikkelt (Schoenmaker en Schramade, 2019). Wanneer dat op grote schaal gebeurt bevindt de economie zich daarmee in kwadrant 2 van het waardevenster (figuur 1).

Op dit moment zitten veel bedrijven nog in kwadrant 1, met een negatieve sociale en ecologische waarde. In de huidige beleidscontext kunnen bedrijven hun negatieve sociale en ecologische impact compenseren met een hoge financiële winst. Maar als het concept integrale waarde centraal komt te staan, zijn bedrijven verplicht om er alles aan te doen om allereerst de slechtst scorende component te verbeteren.

Om kwadrant 2 te bereiken, zullen de sociale en ecologische waarde voor de meeste bedrijven positief moeten worden. Bedrijven die nu in kwadrant 1 zitten, moeten naar kwadrant 2 om actief te kunnen blijven – anders verdwijnen ze (kwadrant 3). Het eindmodel is kwadrant 2, en er zijn overgangstrajecten nodig voor bedrijven in kwadrant 1.

Schramade et al. (2021) hebben beslisregels voor bedrijven om te kiezen tussen investeringsprojecten ontworpen om in kwadrant 2 te komen en daar vervolgens te blijven. Er liggen drie principes ten grondslag aan het beslismodel. Ten eerste, waardecreatie wordt gestimuleerd en is positief voor alle drie de waardedimensies. Dit is het langetermijndoel voor alle beslissingen, maar is niet altijd onmiddellijk mogelijk op bestaande activiteiten.

Ten tweede, waar waarde wordt vernietigd, wordt een transitiepad naar herstel vastgesteld. Dit geldt voor alle drie de waardedimensies. Het pad naar het beëindigen van de waardevernietiging moet geloofwaardig zijn.

Ten derde, salderen is in beginsel niet toegestaan. Negatieve effecten op de ene waardedimensie kunnen in beginsel niet worden gecompenseerd door positieve effecten op de andere waardedimensie(s).

Het beslismodel zegt kortheidshalve dat bedrijven negatieve waarden zwaarder moeten laten wegen dan positieve waarden (Schramade et al., 2021). Bedrijven hebben zodoende een prikkel om een eventueel negatief waardeprofiel te herstellen (principe 2). De werking van het model wordt met een actueel voorbeeld van Shell toegelicht in kader 1. Met het beslismodel voor integrale waarde zou de bedrijfstop van Shell andere keuzes hebben gemaakt bij de mogelijke overname van Eneco, met meer oog voor sociale en ecologische waarde.

Kader 1 – Shell (niet) in transitie

Shell heeft een negatieve ecologische waarde door de CO2-emissies van olie en gas. Investeringen in groene-energiebedrijven, met gelijktijdige desinvesteringen in de exploratie van nieuwe olie- en gasbronnen, kunnen deze negatieve waarde verminderen. Een voorbeeld daarvan was de mogelijke overname van Eneco, een energie-nutsbedrijf met een groene strategie, in 2020. Met het beslismodel voor integrale waarde zou Shell tot een relatief hoge waardering van Eneco zijn gekomen, omdat Eneco de negatieve ecologische waardedimensie van Shell zou verminderen. Shell paste echter zijn traditionele financiële analysemodel toe met een hoge disconteringsvoet, en kwam daarbij op een lage waardering van Eneco. Het gevolg was dat het Japanse Mitsubishi Eneco kon overnemen met een hoger bod en dat Shell zijn investeringen op olie- en gasexploratie bleef richten (FD, 2020).

Cultuur en opleiding

Nog belangrijker dan nieuwe meet- en sturingsmethoden is de wil van ondernemingsbestuurders om te sturen op integrale waarde in plaats van op financiële waarde. Dit betreft een bedrijfscultuur waarin missiegestuurde ondernemingen hun maatschappelijk doel vooropzetten en winst als een uitkomst zien van het goed vervullen van dat doel (Mayer, 2018).

De huidige praktijk is veelal nog gericht op de maximalisatie van financiële waarde. Bedrijven rapporteren via hun financiële jaarverslag, en hanteren de netto contantewaarderegel bij investeringsbeslissingen. Deze regel kijkt alleen naar de financiële kasstromen van een investeringsproject, en keurt een project goed als de netto-kasstroom positief is.

Om de cultuuromslag te maken moeten we allereerst de bedrijfskundige en financiële opleidingen aanpassen, en nieuwe lesboeken ontwikkelen op basis van concepten die de sociale en ecologische waardedimensie meenemen. Het integralewaardeconcept is een voorbeeld (Schoenmaker en Schramade, 2019). Andere varianten zijn ook mogelijk.

Een cultuuromslag biedt de voedingsbodem voor de introductie van managementinformatie- en rapportagesystemen die sociale en ecologische aspecten meenemen. Op basis van deze systemen kunnen managers dan het geïntegreerd denken en beslissen in hun alledaagse praktijk toepassen. Knauer en Serafeim (2014) laten zien dat bedrijven langetermijnbeleggers kan aantrekken door geïntegreerd denken, beslissen en rapporteren. Hiermee kunnen bedrijven invulling geven aan langetermijnwaardecreatie, zoals de Monitoring Commissie Corporate Governance (2016) voorstaat.

Overheid en bedrijven in tandem

De nauwe focus op financiële waarde heeft parallellen met de overheid, die eigenlijk op welvaart wil sturen maar het bruto binnenlands product (bbp) nog steeds tot de centrale doelstelling verheft (Hoekstra, 2021). Een voorbeeld is de oprichting van het Nationaal Groeifonds. Het kabinet had daar economische groei als hoofddoelstelling aan meegegeven. Pas na tussenkomst van de Tweede Kamer zijn er ook duurzaamheidscriteria aan toegevoegd.

De governance van de bedrijven kan niet los worden gezien van die van de overheid. Het huidige economische systeem dat grotendeels op economische groei (bbp) stuurt, belemmert pogingen van bedrijven om financiële winst en sociale en ecologische waarde in balans te brengen (Schoenmaker, 2020a). In een door economische groei gestuurde omgeving zijn de instituties (en de gerelateerde regulering en subsidies) gericht op productiviteitsgroei bij bedrijven. Dat gebeurt door de meest veelbelovende ‘groeisectoren’ te kiezen, waar de meeste winst gemaakt wordt, en deze vervolgens te stimuleren om nog harder te groeien.

Een overheid die daarentegen stuurt op welvaart in brede zin (Hoekstra, 2021; Schoenmaker, 2020b) creëert een vruchtbare voedingsbodem voor bedrijven die op integrale waarde willen sturen. Dit doet ze door voor bedrijven met een sociale of ecologische missie goede voorwaarden te scheppen. De drie waardecomponenten – financieel-economisch, sociaal en ecologisch – kunnen elkaar zo op macro- en microniveau versterken. Overheid en bedrijven richten zich dan op dezelfde doelen.

Zo worden bijvoorbeeld innovaties in de gezondheidszorg, circulaire economie en hernieuwbare energie gestimuleerd met regulering, lagere belastingen of subsidies. Bij regulering kan men denken aan een verplichte inname van oude producten ten behoeve van recycling bij de aankoop van nieuwe producten (dit gebeurt al bij witgoed en elektronische apparatuur). Via aftrek van belastingen of directe subsidies kan de overheid onderzoek naar en ontwikkeling van hernieuwbare energie of circulaire bedrijfsmodellen stimuleren.

Verder kan de overheid een regierol op zich nemen bij de maatschappelijke transities. Op die manier biedt de overheid extra kansen aan koplopers met goede sociale en ecologische scores. Zo zullen bedrijven als Philips en Novozymes profiteren van een hogere CO2-prijs, omdat deze bedrijven een strategie hebben gevonden om de CO2-uitstoot te beperken ten opzichte van hun concurrenten (Schoenmaker en Schramade, 2019).

Vervolg

Het concept van integrale waarde is een solide basis wat betreft het waarderen van investeringen en bedrijven. Maar er is meer nodig om het gebruik van integrale waarde in het besluitvormingsproces te bevorderen. Een internationale meetstandaard voor integrale waarde kan het proces versnellen. Voor de ontwikkeling van zo’n standaard kunnen de Europese Unie en de IFRS samenwerken en voortbouwen op de eerder genoemde ‘impact-weighted accounts’.

Ook kan de overheid de snelheid en frequentie van het publiceren van data over sociale en ecologische impact verhogen, zodat managers deze data in hun investeringsbeslissingen kunnen meenemen.

En ten slotte is het van belang dat bedrijven die zich richten op integrale waarde internationale netwerken vormen. Er zijn meer bedrijven die in dezelfde fase zitten als de Nederlandse, en die met impact statements experimenteren. Omdat niemand precies weet hoe de internationale duurzaamheidsstandaarden er precies uit komen te zien, is het van belang dat we onze krachten bundelen en kennis delen. Er is veel bereidwilligheid om de kennis te delen met de IFRS-stichting, die uiteindelijk de internationale standaard kan zetten.

Zowel de recente stemmingen op de algemene jaarvergadering van verschillende oliebedrijven als de rechterlijke uitspraak over Shell laten zien dat de maatschappij verwacht dat bedrijven sociale en ecologische waarde meenemen in hun strategie. Verdere investering in verdieping van meet- en sturingsmethoden op basis van integrale waarde kan het proces versnellen. Maar uiteindelijk is de wil van ondernemingsbestuurders om deze nieuwe methodieken te gebruiken doorslaggevend voor het succes ervan.

Literatuur

ABN Amro (2021) Integrated Report van ABN Amro. Te vinden op www.abnamro.com/nl/over-abn-amro/product/downloadpagina.

De Adelhart Toorop, R., J. Kuiper, V. Hartanto en A. de Groot Ruiz (2019) Framework for impact statements; beta version. Impact Institute, Amsterdam.

Europese Commissie (2021) Proposal for Corporate Sustainability Reporting Directive. COM/2021/189 final. Te vinden op ec.europa.eu.

FD (2020) Waarom greep Shell mis bij de verkoop van Eneco? Het Financieele Dagblad, 7 januari.

Friedman, M. (1970) The social responsibility of business is to increase its profits. New York Times Magazine, 13 september.

Hoekstra, R. (2021) Integreer welvaart in de beleidscyclus. ESB, 106(4800s), 46–50.

IFRS (2020) Consultation Paper on Sustainability Reporting, september. IFRS Foundation.

Knauer, A. en G. Serafeim (2014) Attracting long-term investors through integrated thinking and reporting: a clinical study of a biopharmaceutical company. Journal of Applied Corporate Finance, 26(2), 57–64.

Mayer, C. (2018) Prosperity: better business makes the greater good. Oxford: Oxford University Press.

Monitoring Commissie Corporate Governance (2016) Herziene Corporate Governance Code. Te vinden op www.mccg.nl.

Schoenmaker, D. (2020a) The impact economy: balancing profit and impact. Bruegel Working Paper, 2020/04.

Schoenmaker, D. (2020b) Laat klimaatbeleid deel uitmaken van begrotingscyclus. ESB, 105(4784), 176–177.

Schoenmaker, D. en W. Schramade (2019) Principles of sustainable finance. Oxford: Oxford University Press.

Schramade, W. (2020) Duurzaam kapitalisme: een andere kijk op waarde. Haarlem: Bertram + de Leeuw.

Schramade, W., D. Schoenmaker en R. de Adelhart Toorop (2021) Beslisregels voor langetermijnwaardecreatie. Maandblad voor Accountancy en Bedrijfseconomie, 95(5/6), 211-218. Artikel te lezen op mab-online.nl.

Serafeim, G., T.R. Zochowski en J. Downing (2019) Impact-weighted financial accounts: the missing piece for an impact economy. White Paper, Harvard Business School.

Value Balancing Alliance (2021) VBA Methodology V0.1. Impact statement. VBA General Paper, februari.

Zingales, L. (2020) Friedman’s legacy: from doctrine to theorem. In: L. Zingales, J. Kasperkevic en A. Schechter (red.), Milton Friedman 50 years later. Chicago: ProMarket & Stigler Center, p. 128–135.

Auteur

Categorieën

2 reacties

Het artikel bevat waardevolle en concrete suggesties om invulling te geven aan het toegenomen besef dat sociale en ecologische waarden meer moeten meewegen in beslissingen van bedrijven en overheid. In het vervolg blijft het artikel echter open en vrijblijvend in zijn oproep dat we metingen internationaal moeten afstemmen (met een rol voor de overheid) en bedrijven hun verantwoordelijkheid moeten nemen. Wat onderbelicht blijft en waar veel mogelijkheden zitten is het inzetten van de mensen en bevoegdheden die overheden hebben om aandacht voor sociale en ecologische waarden duidelijker en consistenter af te dwingen. Met Tata Steel als concreet recent voorbeeld valt nog een wereld te winnen in het beter inzetten van het VTH instrumentarium (vergunningverlening, toezicht, handhaving). Dus naast de wortel van subsidies en belastingvoordelen (graag voor bedrijven die ook belasting betalen zonder al te veel 'tax planning') waar nodig ook de stok van regels stellen en handhaven.

Dit moet je niet de bedrijven vertellen maar de Aandeelhouders en Banken. Zij veroorzaken de drang naar meer opbrengsten en dus winst. Ik heb vele CEO gesproken en zij worden alleen afgerekend op gemaakte winst.