De investeringsquote van bedrijven is sinds de financiële crisis flink gedaald. Wat is de rol van de financiële positie van het bedrijf hierbij? Volgens de economische schoolboekjes zou de schuldpositie van het bedrijf geen verschil moeten maken, maar is dat ook zo in de praktijk? Een analyse op basis van Nederlandse data.

In het kort

– Bedrijven met een relatief hoge schuld investeren minder.

– Sinds de crisis drukken ook kortlopende schulden de investeringsquote.

– Investeringen worden sinds de crisis sterker bepaald door de bedrijfsomvang: grote bedrijven investeren meer.

Met het uitbreken van de financiële crisis is de investeringsquote van bedrijven flink gedaald (figuur 1a). De meeste economen zijn het erover eens dat de sterke vraaguitval en de toename van onzekerheid hierbij een belangrijke rol hebben gespeeld. Recent onderzoek laat zien dat ook de kwaliteit van de bedrijfsbalans een rol kan spelen (Barbiero et al., 2016; Hernando en Martínez-Carrascal, 2008). Hierbij krijgt met name de schuldpositie van bedrijven veel aandacht.

Volgens Modigliani en Miller (1958) zou de schuldpositie van een bedrijf geen invloed moeten hebben op de investeringen, indien fricties, zoals belastingen en asymmetrische informatie tussen bedrijven en vermogensverschaffers, afwezig zijn. In de praktijk zijn er echter wel degelijk fricties. Zo kan een hoge schuld leiden tot afstel van winstgevende investeringsprojecten als een bedrijf alleen tegen hoge kosten geld kan lenen (Myers, 1977). Aan de andere kant disciplineert schuld de bedrijfsleiding, zodat zij meer investeert in projecten die waarde toevoegen (Grossman en Hart, 1982). Het is de vraag welk effect dominant is. Deze bijdrage analyseert het effect van de schuldpositie op de investeringen van Nederlandse bedrijven.

Data en methode

Om de relatie tussen de schulden en investeringen van bedrijven te onderzoeken, maken we gebruik van de CBS-statistieken Financiën van niet-financiële ondernemingen, verrijkt met informatie uit het Algemeen bedrijvenregister. Het samengestelde bestand bevat de bedrijfsomvang, balansen en verlies-en-winstrekeningen van nagenoeg alle in Nederland actieve ondernemingen die aangifte doen voor vennootschapsbelasting. In de geanalyseerde periode, 2001–2013, betreft dit jaarlijks zo’n 200.000 tot 300.000 observaties.

Als determinanten van de investeringsquote (investeringen / totaal vaste activa) nemen we in de vergelijking de financiële hefboom (vreemd vermogen / balanstotaal) op als indicator van de schuldenlast en operationaliseren we de betaalbaarheid van de schuldenlast via de schulddienstratio (winst / bedrijfsschuld). Daarnaast controleren we voor de liquiditeitsquote van een bedrijf (liquide middelen / balanstotaal) omdat liquide middelen de geprefereerde bron zijn van investeringen voor bedrijven (Myers en Majluf, 1984). Er bestaat een duidelijke rangorde in de voorkeur voor financieringsbronnen, te weten: interne financiering, vreemd vermogen, eigen vermogen (De Haan en Hinloopen, 2003). Ook controleren we voor de winstquote (winst / balanstotaal) en de omzetgroei als benadering van de toekomstige productiviteitsontwikkeling en groeikansen van een bedrijf (Fazzari et al., 1988; Hernando en Martínez-Carrascal, 2008). Tot slot controleren we voor de bedrijfsomvang, de bedrijfstak waarbinnen het bedrijf actief is en de stand van de conjunctuur. Bij de bedrijfsomvang maken we een onderscheid tussen het micro-, klein-, midden- en grootbedrijf. Daarbij hanteren we de definitie van de Europese Commissie (microbedrijf: minder dan 10 werknemers en een jaaromzet kleiner of gelijk aan twee miljoen euro; kleinbedrijf: minder dan 50 werknemers en een jaaromzet kleiner of gelijk aan tien miljoen euro; middenbedrijf: minder dan 250 werknemers en een jaaromzet kleiner of gelijk aan vijftig miljoen euro; grootbedrijf: meer dan 250 werknemers of een jaaromzet meer dan vijftig miljoen euro).

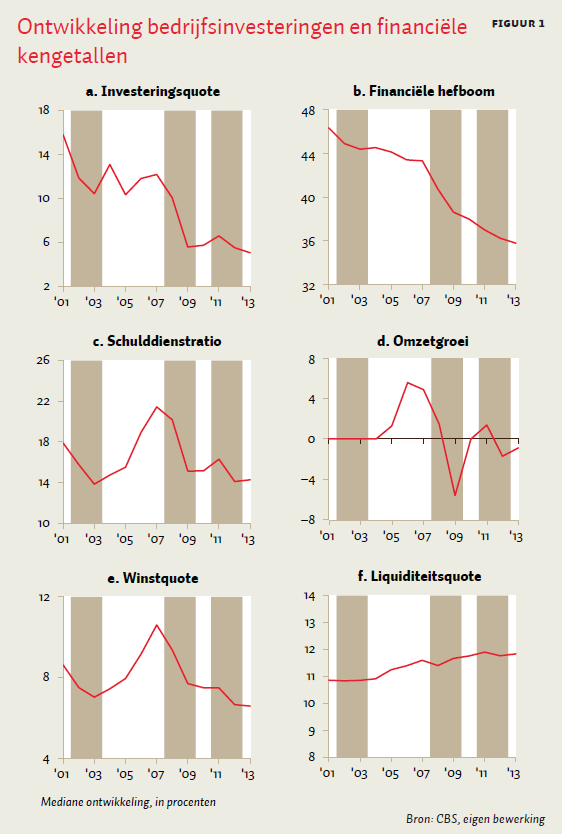

Figuur 1 geeft weer hoe de investeringsquote en de besproken financiële kengetallen zich sinds 2001 hebben ontwikkeld. De mediane investeringsquote blijkt net als de schulddienstratio, de winstquote en de omzetgroei sterk samen te hangen met de conjunctuur. Tijdens de drie meest recente recessies (gemarkeerde vlakken) namen deze maatstaven flink af. De financiële hefboom daalde tijdens en na de financiële crisis sterk. Per saldo lag de mediane financiële hefboom in 2013 circa tien procentpunt lager dan in 2001. De liquiditeitsquote blijkt minder gevoelig voor de stand van de conjunctuur en is in de door ons beschouwde periode relatief stabiel (tussen de elf en twaalf procent).

We schatten de relatie tussen de investeringsquote, de financiële kengetallen en de bedrijfsomvang met een multivariaat lineair regressiemodel (OLS). Om te zien of de effecten vóór de financiële crisis van 2008–2009 anders zijn dan erna, zijn de financiële onafhankelijke variabelen geïnteracteerd met een crisis-dummy, die gelijk is aan 0 in de periode 2001–2007 en 1 in de periode 2008–2013. De financiële variabelen zijn vertraagd opgenomen, om mogelijke endogeniteit te reduceren. We corrigeren voor residuele autocorrelatie door te schatten met robuuste standaardfouten, en voor heterogeniteit en de bedrijfstakspecifieke stand van de conjunctuur door bedrijfsspecifieke en bedrijfstak-jaar-specifieke fixed-effects in het regressiemodel op te nemen (Barbiero et al., 2016; Kalemli-Özcan et al., 2015).

Resultaten

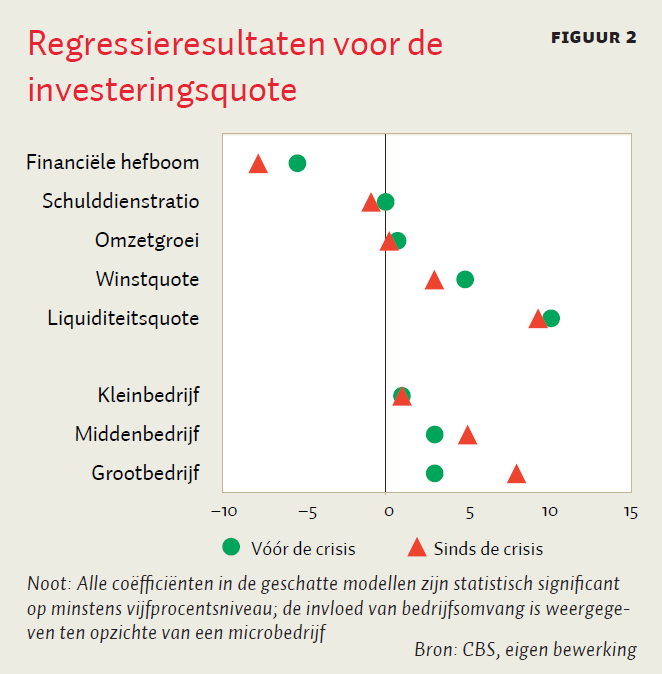

Figuur 2 geeft een grafische weergave van de schattingsuitkomsten van ons basismodel. Om het belang van de effecten van de verschillende variabelen te kunnen vergelijken, geven we van iedere variabele het effect op de bedrijfsinvesteringen weer als deze variabele met één standaarddeviatie toeneemt ten opzichte van de mediaan van het kengetal. We onderscheiden de resultaten voorafgaande aan de financiële crisis en die sinds de crisis. Gevoeligheidsanalyses wijzen uit dat de getoonde effecten robuust zijn voor – onder meer – het verwijderen van de crisisjaren 2008–2009 en het verwijderen van een of meerdere variabelen.

Vóór de crisis

De groene cirkels in figuur 2 geven de resultaten weer in de periode vóór de crisis, de jaren 2001–2007. In deze periode blijkt, in lijn met de literatuur (Myers en Majluf, 1984), van alle financiële variabelen de liquiditeitspositie het meest bepalend voor de investeringsquote; die lag bij een hoge liquiditeitsquote gemiddeld tien procentpunt hoger. Bedrijven met een hoge winstquote hadden gemiddeld een vijf procentpunt hogere investeringsquote. De invloed van de bedrijfsomvang op de investeringsquote was voorafgaand aan de crisis relatief beperkt. De quote in het kleinbedrijf lag gemiddeld ‘slechts’ één procentpunt hoger dan in het microbedrijf, terwijl in het midden- en grootbedrijf de investeringsquote circa drie procentpunt hoger was dan in het microbedrijf. De omzetgroei had vóór de crisis nauwelijks invloed op het niveau van de investeringsquote. Als we kijken naar de schuldpositie dan zien we dat de financiële hefboom een duidelijk negatief effect had op de investeringen: de investeringsquote lag bij een hoge financiële hefboom gemiddeld zeven procentpunt lager. Een relatief hoge schulddienstratio had echter nauwelijks invloed.

Sinds de crisis

Sinds de crisis veranderde de invloed van de financiële kengetallen en de bedrijfsomvang. De rode driehoeken geven het effect weer sinds de crisis. Het negatieve effect op de investeringsquote van een hoge financiële hefboom is in de crisisjaren circa 2,5 procentpunt hoger dan ervoor. Dit zou erop kunnen duiden dat externe (vreemd)vermogenverschaffers scherper zijn gaan letten op de gezondheid van de bedrijfsbalans. In deze periode neemt ook de invloed van de bedrijfsomvang op de investeringsquote sterk toe. De investeringsquote van een groot bedrijf was na de crisis, ceteris paribus, circa acht procentpunt hoger dan van een microbedrijf. In de jaren voor de crisis was dit verschil ‘slechts’ drie procentpunt. Dit kan erop wijzen dat grote bedrijven minder knelpunten ervoeren bij het financieren van hun investeringen. Het positieve effect van een hoge omzetgroei, winstquote en liquiditeitsquote nam (soms licht) af. Dit suggereert dat bedrijven vanwege de toegenomen onzekerheid terughoudend werden met nieuwe investeringen.

Termijnstructuur van de schuldenlast

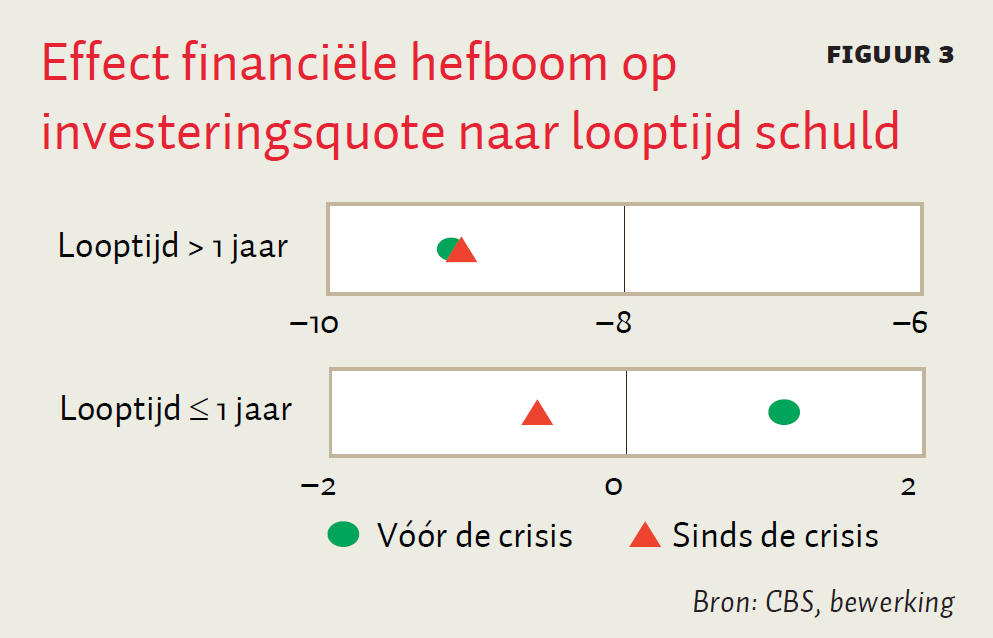

Om de opvallende toename van de rol van de financiële hefboom nader te analyseren, splitsen we de leningen in het regressiemodel op naar kort- en langlopend (figuur 3). Hieruit blijkt dat het effect van een hoge lang gefinancierde schuld zowel voor als sinds de crisis negatief is (Kalemli-Özcan et al., 2015). De kortlopende leningen laten echter een opvallend verschil zien: terwijl het effect van deze leningen op de investeringsquote voor de crisis wél positief was, is dit effect sinds de crisis negatief. Dit betekent dat het sterkere negatieve effect van de financiële hefboom sinds de crisis met name het gevolg is van een veranderd effect van de kortlopende leningen. Dit duidt erop dat banken sinds de crisis terughoudender zijn geworden in het verlenen van kortlopende leningen, waardoor het lastiger is geworden kredietlijnen door te rollen (Acharya et al., 2011; Diamond en He, 2014). Bedrijven die voor de crisis relatief veel kortlopende schuld op de balans hadden, kunnen hierdoor sinds de crisis in financiële problemen zijn gekomen, wat kan hebben geleid tot uit- of afstel van investeringen.

Conclusie

Onze analyse laat zien dat een hoge schuldenlast de investeringsquote drukt en dat dit effect is toegenomen sinds de crisis. Dit betekent dat de schuldpositie van Nederlandse bedrijven van invloed is op hun investeringsbeslissingen. Onze bevindingen duiden erop dat bedrijven terughoudender werden met het financieren van investeringen uit eigen middelen, en dat externe vermogenverschaffers scherper zijn gaan letten op de gezondheid van de bedrijfsbalans bij het verstrekken van krediet. Daarmee beschrijft het artikel een ander kanaal, naast vraaguitval en balansproblemen bij banken, om de daling van de investeringsquote in de crisisjaren te verklaren.

Literatuur

Acharya, V., I. Drechsler en P. Schnabl (2014) A Pyrrhic victory? Bank bailouts and sovereign credit risk. The Journal of Finance, 69(6), 2689–2739.

Barbiero, F., P.-B. Brutscher, A. Kolov et al. (2016) Misallocation of investment in Europe: debt overhang, credit market distress, or weak demand? Working Paper, te vinden op cepr.org.

Diamond, D.W. en Z. He (2014) A theory of debt maturity: the long and short of debt overhang. The Journal of Finance, 69(2), 719–762.

Fazzari, S., G. Hubbard en B. Petersen (1988) Financing constraints and corporate investment. Brookings Papers on Economic Activity, 1988(1), 141–195.

Grossman, S.J. en O.D. Hart (1982) Corporate financial structure and managerial incentives. In: J. McCall (red.), The economics of information and uncertainty. Chicago: University of Chicago Press, 107–140.

Haan, L. de, en J. Hinloopen (2003) Preference hierarchies for internal finance, bank loans, bond, and share issues: evidence for Dutch firms. Journal of Empirical Finance, 10(5), 661–681.

Hernando, I. en C. Martínez-Carrascal (2008) The impact of financial variables on firms’ real decisions: evidence from Spanish firm-level data. Journal of Macroeconomics, 30(1), 543–561.

Kalemli-Özcan, Ş., L. Laeven en D. Moreno (2015) Debt overhang, rollover risk and investment in Europe. Working Paper, te vinden op npl.vienna-initiative.com.

Modigliani, F. en M. Miller (1958) The cost of capital, corporation finance and the theory of investment. The American Economic Review, 48(3), 261–297.

Myers, S.C. (1977) Determinants of corporate borrowing. Journal of Financial Economics, 5(2), 147–175.

Myers, S.C. en N.S. Majluf (1984) Corporate financing and investment decisions when firms have information that investors do not have. Journal of Financial Economics, 13(2), 187–221.