Momenteel is er veel discussie over mogelijke aanpassingen van de energiebelasting, mede in het licht van de klimaatafspraken die eind 2015 in Parijs zijn gemaakt. Aanpassing van de energiebelastingstructuur leidt tot minder marktfalen. Met name een correctie van de kostenverhouding tussen aardgas en elektriciteit kan leiden tot een welvaartsverbetering.

De energiebelasting (EB) is de Nederlandse variant van een CO2-heffing en staat voor een brede, zij het impliciete belasting van CO2-emissies in Nederland. Daarmee is Nederland het land met de hoogste belastingdruk op CO2 in de wereld, zoals onlangs is gebleken uit een internationale vergelijking (OESO, 2016).

Vanuit economisch perspectief is de rol van de energiebelasting in de eerste plaats gericht op het corrigeren van marktfalen door het in de prijzen internaliseren van externe effecten (PBL, 2016). Bij de externe effecten van energieopwekking en -verbruik gaat het met name om de emissies die de oorzaak zijn van klimaatverandering en luchtverontreiniging (Vollebergh et al., 2014a).

Ondanks de leidende rol van Nederland op het gebied van impliciete CO2-heffingen, wijken de huidige grondslagen en tarieven nogal af van hetgeen uit het oogpunt van het verminderen van milieuschade wenselijk zou zijn. Uit een eerdere analyse is gebleken dat de huidige structuur van de EB, uitgedrukt in grondslagen en tarieven, zich wel degelijk leent voor een aanpassing waarbij milieuschade doelgerichter belast wordt (Vollebergh et al., 2014a; 2016).

Structuur van de energiebelasting

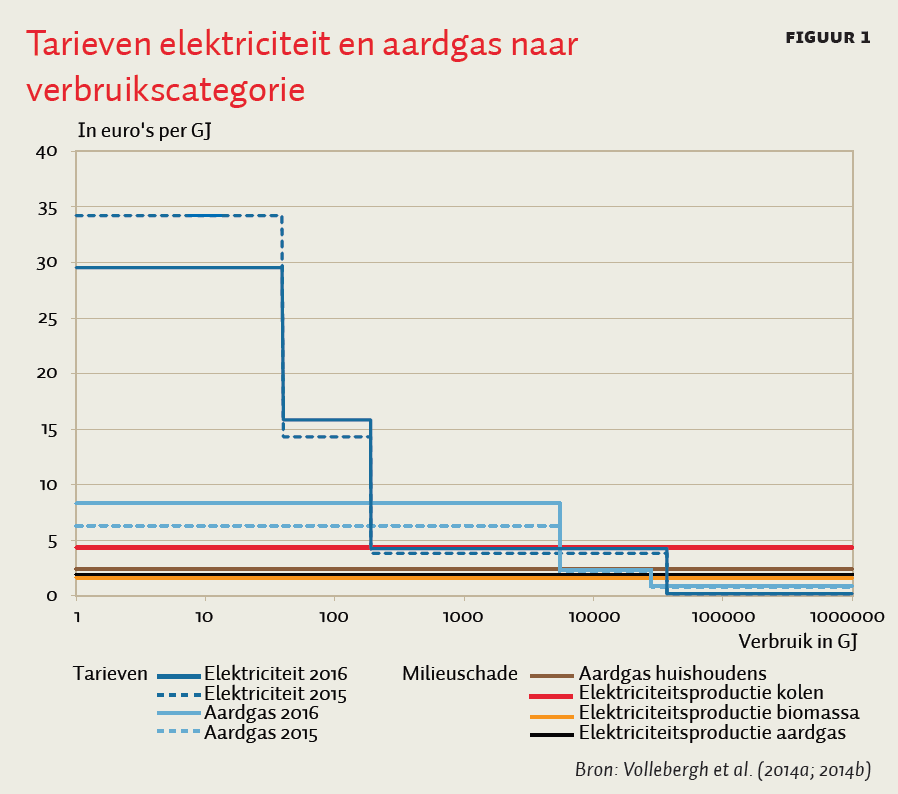

De energiebelasting kent een degressieve tariefstructuur: hoe groter het verbruik, hoe lager het tarief (figuur 1). Hierdoor is de marginale belastingdruk op het verbruik van aardgas en elektriciteit vooral voor kleinverbruikers hoog en voor grootverbruikers laag. Het gevolg daarvan is dat in 2014 de belastingopbrengsten over het verbruik van aardgas en elektriciteit door huishoudens – ongeveer 2,1 miljard euro – ongeveer gelijk waren aan de belastingopbrengsten bij de midden- en grootverbruikers, ondanks dat het verbruik bij kleinverbruikers een factor vier lager lag. Daarbij is rekening gehouden met de belastingvermindering van 311 euro die voor elke elektriciteitsaansluiting gold in 2016.

Verder wordt relatief meer betaald over het elektriciteitsverbruik dan over het aardgasverbruik. In 2015 betaalde een huishouden gemiddeld 345 euro energiebelasting over het elektriciteitsverbruik en 276 euro over het aardgasverbruik, terwijl het elektriciteitsverbruik gemiddeld 23 GJ per huishouden is en het aardgasverbruik ongeveer 46 GJ (Schoots et al., 2016). Het kleinverbruikerstarief van de energiebelasting is zowel voor aardgas als voor elektriciteit duidelijk hoger dan de milieuschade, maar voor elektriciteit is die verhouding schever dan voor aardgas (figuur 1). En voor elektriciteit wordt de verhouding tussen het belastingtarief en de veroorzaakte milieuschade nog schever als er rekening mee wordt gehouden dat ongeveer twee derde van de huishoudens groene stroom heeft, die voor meer dan driekwart wordt opgewekt met behulp van wind, water, zon en geothermie, waarbij er géén milieuschade wordt veroorzaakt (ACM, 2014; CertiQ, 2014). Met ingang van 2016 is een begin gemaakt met het verminderen van tariefverschillen tussen aardgas en elektriciteit.

Opwekkingsmethoden en vrijstellingen

De milieuschade van elektriciteit hangt sterk af van de opwekkingsmethode. Opwekking met behulp van zon, water, wind en geothermie leidt niet tot milieuschade. De totale schade door opwekking met biomassa (1,6 euro per GJ) is vergelijkbaar met de schade door opwekking met aardgas (1,7 euro per GJ) en minder dan de schade door elektriciteit uit kolen (4,2 euro per GJ) (Vollebergh et al., 2016). De energiebelasting op elektriciteit houdt geen rekening met deze verschillen in milieuschade.

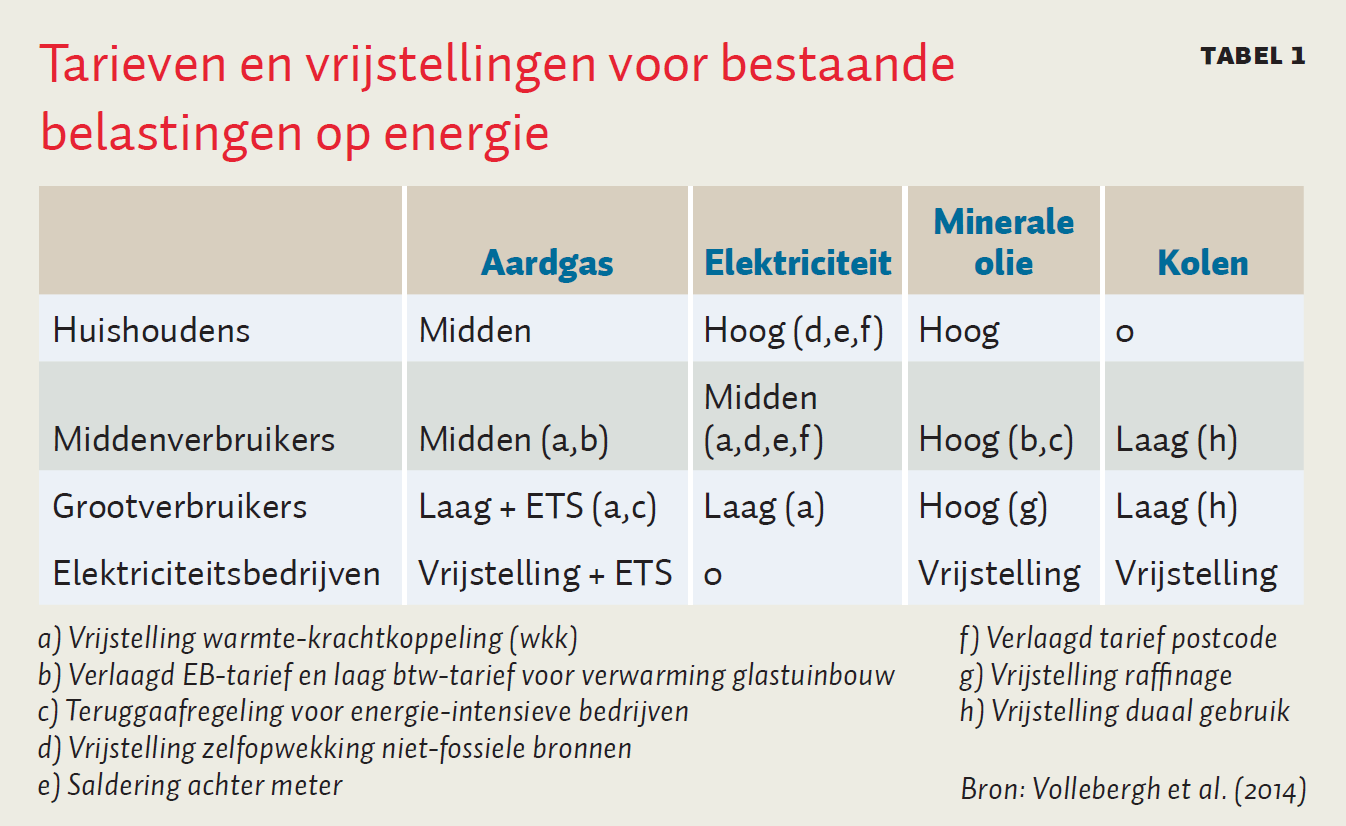

Bovendien is het aardgas- en kolenverbruik voor productie van elektriciteit vrijgesteld van EB. Wel vallen de bij productie van elektriciteit vrijkomende CO2-emissies onder het Europese systeem voor emissiehandel (ETS). De energiebelasting kent nóg een aantal andere vrijstellingen en verlaagde tarieven (zie tabel 1). Zo is het niet-energetisch verbruik van aardgas, kolen en ook olie vrijgesteld van een energiebelasting. Bij elektriciteit zijn er enkele vrijstellingen in de EB om de energieopwekking uit niet-fossiele bronnen – zoals zon en wind op land – door klein- en middenverbruikers te stimuleren.

Alternatieven

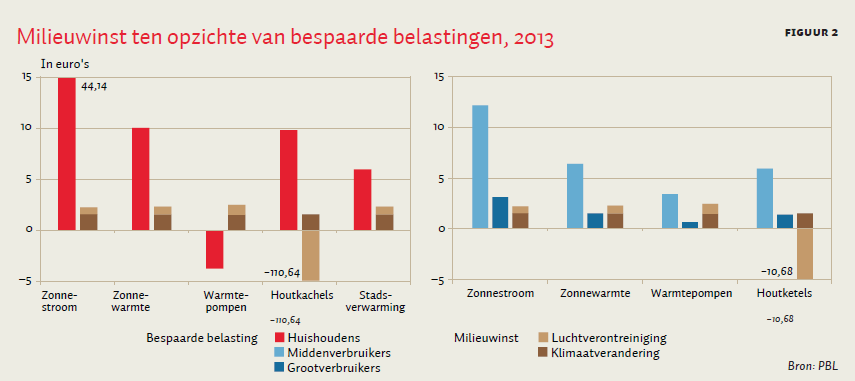

Het effect van de bestaande grondslag- en tariefstructuur voor de belastingopbrengst en milieuschade van alternatieve opwekkingsmethoden is inzichtelijk gemaakt in figuur 2.

Het bedrag dat minder aan belasting betaald hoeft te worden, is soms wel vele malen groter dan de verminderde milieuschade, bijvoorbeeld bij het gebruik van zonnepanelen, zonneboilers en stadsverwarming. Onze berekeningen laten ook zien dat het huidige gebruik van houtkachels (inclusief open haarden) leidt tot een vermindering van de te betalen EB, maar dat de milieuschade juist toeneemt, met name door de luchtverontreinigende emissies. Overigens is het van belang te benadrukken dat apparaten die nu worden aangeboden, door technologische ontwikkelingen, vaak veel energie- en milieu-efficiënter dan het gemiddelde van alle installaties die momenteel in gebruik zijn, waarop de gegevens in figuur 2 zijn gebaseerd. Daarbij geldt dat de milieuschade van een open haard tot wel een factor 65 vuiler is dan een moderne vrijstaande kachel (Koppejan, 2010).

Bij midden- en grootverbruikers zijn de bespaarde belasting en milieuwinst anders omdat de verschillen tussen de tarieven van aardgas en elektriciteit minder groot zijn (figuur 2). Het gebruik van zonnestroom, zonneboilers en warmtepompen leidt steeds tot belastingbesparing. Voor de warmtepomp verklaart dit waarschijnlijk de aanzienlijk snellere penetratie bij midden- en grootverbruikers dan bij huishoudens (Vollebergh et al., 2016). De milieuschade door het stoken van hout is bij bedrijven veel kleiner dan bij huishoudens, omdat de warmteproductie van houtketels bij bedrijven veel efficiënter en schoner is dan die van houtkachels of -ketels in huis.

Beleidsopties en milieuschade

Er zijn een aantal aanpassingen denkbaar van de energiebelastingstructuur die beter aansluiten bij de milieuschade van de energieproducten, en die er daarom voor zorgen dat het marktfalen beter in de prijzen wordt weerspiegeld. Dit heeft ook consequenties voor alternatieve, meer milieuvriendelijke technologie-opties, zoals zonne-energie en warmtepompen.

Prijs-kostenverhouding corrigeren

Een eerste mogelijke aanpassing van de energiebelastingen, reeds in gang gezet in het Belastingplan 2016, is om de verhouding tussen de tarieven van aardgas en elektriciteit meer in lijn te brengen met de milieuschade die deze energiedragers veroorzaken.

Correctie van de milieukostenverhouding verhoogt niet alleen de welvaart, maar verbetert ook de regulerende werking van de energiebelasting. Zo blijkt uit de analyse van de bestaande alternatieve opwekkingsmethoden dat de tarieven voor aardgas en elektriciteit uit 2013 ertoe leidden dat met name huishoudens die een elektrische warmtepomp gebruiken méér energiebelasting betalen dan huishoudens met een cv-ketel, terwijl warmtepompen tot een factor drie minder energie verbruiken en daardoor bijdragen aan het verminderen van de milieuschade (zie ook figuur 2). Lagere tarieven voor elektriciteit en hogere tarieven voor aardgas geven niet alleen een prikkel om over te stappen naar warmtepompen, maar zorgen ook voor een betere balans tussen de bespaarde belasting en de vermeden milieuschade voor de salderingsregeling. Wel wordt hierdoor het gebruik van de relatief vervuilende houtkachels aantrekkelijker, omdat deze de inzet van aardgas vervangen.

Kader 1: Warmte-krachtkoppeling

Bij een warmte-krachtkoppeling (wkk) wordt de restwarmte die bij de stroomopwekking vrijkomt nuttig gebruikt – en niet ‘gedumpt’ in het milieu, zoals dat bijvoorbeeld met lozing van warm water op een rivier het geval is. Bij een wkk gaat er dus een veel minder groot deel van de energie verloren dan bij de traditionele energieopwekking, zodat het een energiebesparende oplossing voor de industrie is. In kleinere omvang kunnen ook huishoudens gebruikmaken van deze techniek met een micro-warmte-krachtkoppeling (micro-wkk).

Een verschuiving van de belastingdruk van elektriciteit naar aardgas werkt ook door op de aantrekkelijkheid om warmte-krachtkoppeling (wkk) (kader 1) en duurzame alternatieven toe te passen. In beginsel wordt wkk aantrekkelijker als de belasting op aardgas stijgt. De belastingvrijstelling die geldt voor aardgasgebruik in wkk-installaties bij bedrijven (net als bij elektriciteitscentrales) krijgt immers meer waarde. Maar dat geldt eveneens voor de duurzame alternatieven, zoals betere isolatie, geothermie, houtketels en zonneboilers, omdat die eveneens zijn vrijgesteld van energiebelasting. Voor huishoudens geldt die vrijstelling echter niet en wordt micro-wkk wel relatief onaantrekkelijker. Daarvoor zijn er andere stimuleringsmogelijkheden dan belastingvrijstelling denkbaar. In Duitsland en Engeland wordt de toepassing van micro-wkk bijvoorbeeld gestimuleerd door een terugleververgoeding, respectievelijk een verlaagd btw-tarief op de wkk-aanschafprijs.

Uniformering tariefstructuur

Vanuit milieuperspectief ligt het voor de hand om de hoogte van het tarief van de EB gelijk te stellen aan de veroorzaakte milieuschade. Dit zou betekenen dat de degressieve structuur in de belasting op aardgas en elektriciteit vervangen zou moeten worden door een uniform tarief, onafhankelijk van de omvang van het verbruik.

Een uniforme EB betekent dat grootverbruikers een hoger marginaal tarief gaan betalen. Maar bedrijven die minder dan ongeveer 1¼ miljoen kubieke meter aardgas verbruiken, zullen hierdoor per saldo minder belast worden, omdat zij minder betalen voor hun niet-marginale verbruik (Vollebergh et al., 2014a; Vollebergh, 2014). Voor bedrijven die al belast zijn door het ETS kan alleen de milieuschade die niet onder het ETS valt extra belast worden. Daarbij moet er wel rekening mee gehouden worden dat de huidige prijs in het ETS veel lager ligt dan de waarde van de milieuschade die door broeikasgassen wordt veroorzaakt. Het verhogen van deze belastingen voor grootverbruikers stuit op het risico van belastingcompetitie vanwege de moeizame afstemming binnen Europa (Parry en Vollebergh, 2015).

Kleinverbruikers zullen bij een uniforme belasting een lager tarief gaan betalen, waardoor ook de regulerende werking van de belastingen zou verminderen. Dit betekent bijvoorbeeld dat veel besparingsmaatregelen, zoals de normstelling voor nieuwbouwhuizen, niet meer rendabel zijn (Vringer et al., 2014). Om ook bij een uniforme tariefstructuur energiebesparing te bevorderen, zou er daarom, naast een uniform tarief voor grootverbruikers, een apart hoger tarief kunnen blijven gelden voor de kleinverbruikers, waarbij het lagere tarief alleen geldt voor afnemers met een grootverbruikersaansluiting.

Productdifferentiatie en teruglevering

De huidige tariefstructuur behandelt elektriciteit als een homogeen vervuilend product. Momenteel betalen consumenten van groene en grijze netstroom daarom dezelfde energiebelasting. Vanuit marktfalen geredeneerd zou ál het verbruik van groen opgewekte stroom moeten worden vrijgesteld van energiebelasting – met uitzondering van de opwekking met biomassa omdat deze wel milieuschade veroorzaakt.

Terwijl huishoudens energiebelasting betalen over hun groene netstroom, hoeven ze nu geen belasting te betalen over de groene energie die ze zelf opwekken, en krijgen ze bovendien per saldo de volledige belasting terug als ze de overproductie terugleveren aan het net. Deze vergoeding bij teruglevering van groene stroom zou echter beter afgestemd moeten worden op de milieuschade die daardoor wordt vermeden. Vaak wordt immers geen milieuschade vermeden, omdat een groot deel van de netstroom die afgenomen wordt door stroomopwekkende huishoudens, ook groen is. Daardoor leidt substitutie van centraal opgewekte groene stroom naar decentraal opgewekte groene stroom (tenzij deze via biomassa is opgewekt), vaak niet tot een reductie van de milieuschade. Naarmate netstroom groener is, is er dus minder reden voor zo’n vrijstelling, en zou de vrijstelling vervangen moeten worden door een gedeeltelijke vrijstelling die gebaseerd is op een factor die rekening houdt met het aandeel grijze netstroom dat stroomopwekkende huishoudens afnemen.

Subsidie op stadsverwarming

Omdat de belastingvrijstelling voor aardgasverbruik in wkk-installaties ook geldt voor stadsverwarmingsinstallaties die restwarmte leveren aan derden is er in het huidige beleid sprake van een dubbele subsidie op de levering van stadsverwarming. Huishoudens betalen ook al een (impliciete) subsidie aan de warmteleverancier. De warmteleverancier is namelijk vrijgesteld van de EB en Opslag Duurzame Energie (ODE) voor de geleverde warmte én mag toch een met aardgas vergelijkbaar tarief doorberekenen. Een consistentere behandeling van restwarmtegebruik zou huishoudens met stadsverwarming dus ook vrijstellen van de belasting op aardgas.

Een gerichtere belasting op CO2

Een inputbelasting voor elektriciteitsopwekking, gebaseerd op de absolute of relatieve milieuschade van de brandstof, kan een oplossing bieden voor het feit dat de belasting geen onderscheid maakt naar opwekkingsmethode. In feite gaat het hier om een herintroductie van de brandstoffenbelasting. Zo’n inputbelasting belast emissies direct, in plaats van indirect, zoals een belasting op het eindverbruik, en zal dus verschillen per opwekkingsmethode. Daarbij moet wel rekening worden gehouden met het feit dat energiecentrales onder het ETS vallen en dus al deels worden aangeslagen voor hun klimaatschade.

Door de introductie van een inputbelasting worden energiebronnen die het minste schade veroorzaken, zoals windenergie en zonne-energie, financieel aantrekkelijker, terwijl de meest schadelijke opwekkingsmethoden, zoals kolen, minder aantrekkelijk worden. Een inputbelasting zorgt voor een vereenvoudiging van de fiscale behandeling en is neutraal ten opzichte van de wijze van opwekking, en ook ten opzichte van zelfopwekking met behulp van zonnepanelen of micro-wkk, of andere methoden die voor de toekomst zijn voorzien.

Tot slot geldt dat er, vanuit marktfalen geredeneerd, ook bij energieverbruik voor warmte en elektriciteit goede argumenten zijn om bestaande tegemoetkomingen af te schaffen. Bij deze tegemoetkomingen gaat het met name om het verlaagde tarief voor de glastuinbouw ter waarde van 134 miljoen euro en een teruggaafregeling voor grootverbruikers ter waarde van 8 miljoen euro (zie ook tabel 1).

Afschaffen hiervan ligt echter niet eenvoudig. Om in aanmerking te komen voor deze verlaagde tarieven heeft de sector zich namelijk vastgelegd op een tegenprestatie in de vorm van het CO2-vereveningssysteem. Dit systeem zorgt voor een prikkel om CO2 te reduceren door energiebesparende maatregelen te nemen en/of te kiezen voor hernieuwbare energieopties. Deze tegenprestatie is een belangrijke voorwaarde geweest voor de Europese Commissie om te kunnen instemmen met het verlaagde belastingregime voor de glastuinbouw. Hetzelfde geldt voor de teruggaafregeling voor energie-intensieve bedrijven voor dat deel van het elektriciteitsverbruik dat uitkomt boven de 10 miljoen kilowattuur. Door afschaffing zouden deze afspraken onder druk kunnen komen te staan.

Conclusies

Voor de hervorming van de bestaande structuur van de energiebelasting dienen zich een aantal aanpassingsopties aan die leiden tot potentiële welvaartswinst, zoals het verhogen van de tarieven van grootverbruikers, het verschuiven van de belastingdruk van elektriciteit naar inputs zoals aardgas, en het handhaven van grondslagen (kolen). Vereenvoudiging is daarbij niet altijd haalbaar, maar de hiermee gemoeide extra administratiekosten lijken te overzien. Lastig blijft wel dat het speelveld voor hogere belastingen op energie voor grootverbruikers binnen Europa beperkt is. Met de afspraken van Parijs in het achterhoofd ligt het wel in de lijn der verwachting dat hier verandering in zal komen, zeker binnen de groep van gelijkgestemde landen in de ‘oude’ EU-lidstaten.

Literatuur

ACM (2014) Trendrapportage marktwerking en consumentenvertrouwen in de energiemarkt: Tweede halfjaar 2013. Den Haag: ACM.

CertiQ (2014) Statistisch Jaaroverzicht 2014. Publicatie te vinden op www.certiq.nl

Koppejan, J. (2010) Statusoverzicht houtkachels in Nederland. Enschede: Procede Biomass BV.

OESO (2016) Environmental performace review: the Netherlands. Parijs: OESO.

Parry, I.W.H. en H.R.J. Vollebergh (2015) Reforming the EU energy tax directive: Assessing the options. In: K. Pittel, I. Parry en H. Vollebergh (red.), Energy tax and regulatory policy in Europe: Reform priorities. Cambridge, MA: MIT Press. Te verschijnen.

Schoots, K., M. Hekkenberg en P. Hammingh (2016) Nationale Energieverkenning 2016. ECN-O–16-035. Petten: Energieonderzoek Centrum Nederland.

Vollebergh, H. (2014) Fiscale vergroening: uitdagingen voor de belastingen op energie. PBL Policy Brief, 1440. Den Haag: Planbureau voor de Leefomgeving.

Vollebergh, H., J. Dijk, E. Drissen et al. (2016) Belastingverschuiving: meer vergroening en minder complexiteit? Verkenning van trends en opties. Den Haag: Planbureau voor de Leefomgeving.

Vollebergh, H., E. Drissen, H. Eerens en G. Geilenkirchen (2014a) Milieubelastingen en groene groei, deel II. Evaluatie van belastingen op energie in Nederland vanuit milieuperspectief. PBL Achtergrondstudie, 904. Den Haag: Planbureau voor de Leefomgeving.

Vollebergh, H., E. Drissen, H. Eerens et al. (2014b) Pigouviaanse belastingen op energie. ESB, (99)4691, 484–487.

Vringer, K., M. van Middelkoop en N. Hoogervorst (2014) Energie besparen gaat niet vanzelf. Evaluatie energiebesparingsbeleid voor de gebouwde omgeving. PBL-Beleidsstudie, 1452. Den Haag: Planbureau voor de Leefomgeving.

1 reactie

Het lijkt me niet dat je dit in Nederland moet regelen. En, zeg, moeten jullie economen niet eens beginnen met een keer wat harder stelling te nemen tegen het woord 'marktfalen'? Op zichzelf een technische term maar veronderstelt wel dat de natuurlijke toestand van een markt is dat alles op rolletjes loopt. Lijkt mij niet geheel, of geheel niet, correct. Ik ben juist wel blij dat elke keer weer wordt aangetoond dat elke markt aan 'perverse' prikkels onderuit gaat; of het nou de kwaliteit van producten, winstbejag, of gewoon fraude is.

Een markt 'faalt' niet maar is, en doet precies datgene waar het het best in is. Toegeven aan 'perverse', lees doodnormale, prikkels.

Best raar dus om het 'falen' van de ene markt, de energiemarkt, weer op te lossen met het inrichten van weer een andere markt, de CO2-markt. Dat terwijl je eigenlijk wel weet dat ook die tweede markt gedoemd is aan 'perverse' prikkels ten onder te gaan. Of is het alweer zover dat er daarom over andere maatregelen gepraat moet worden?

Ik vind neoliberale terminologie maar wat moeilijk hoor. 'Marktfalen' is normaal functioneren, en 'pervers' is weer normaal menselijk handelen. Zo slim ben ik gewoonweg niet dat ik dat de hele tijd kan omdenken.