Pensioenfondsen staan maatschappelijk onder druk om duurzamer te beleggen. Vinden hun deelnemers dit ook belangrijk? Een enquête onder vijftigplussers.

In het kort

– Bijna twee derde van de respondenten geeft aan duurzaam beleggen belangrijk te vinden.

– Ruim de helft accepteert zelfs een één procent lagere pensioenuitkering wanneer er duurzaam belegd wordt.

– Opvallend is dat respondenten met kinderen minder vaak bereid zijn om pensioen op te geven voor duurzaam beleggen.

Duurzaam beleggen wordt steeds belangrijker. Banken spelen hier bijvoorbeeld op in door producten aan te bieden die uitsluitend beleggen in ondernemingen die maatschappelijk verantwoord beleid voeren. Ook voor pensioenfondsen is duurzaam beleggen de afgelopen jaren belangrijker geworden. Zo hebben meer dan zeventig pensioenfondsen het Convenant Internationaal Maatschappelijk Verantwoord Beleggen Pensioenfondsen ondertekend (FD, 2018). Politiek gezien is dit eveneens relevant: de initiatiefwet-Van Weyenberg beoogt de inspraak van pensioenfondsdeelnemers over uitsluitingenbeleid en verantwoord beleggingsbeleid te vergroten (Van Weyenberg, 2018). De Nederlandsche Bank geeft in een sectorbrief (DNB, 2018), op basis van gesprekken met pensioenfondsen en uitvoerders, een aantal suggesties die kunnen bijdragen aan een succesvolle implementatie van een duurzaam beleggingsbeleid, waaronder zorg voor draagvlak en commitment.

Eerder onderzoek laat zien dat de overgrote meerderheid van de deelnemers niet wil dat er belegd wordt in kinderarbeid of de wapenindustrie, zelfs niet als daar een rendement van meer dan twintig procent tegenover zou staan (I&O Research, 2015). Borgers en Pownall (2014) laten op basis van gegevens uit 2011 zien dat ruim zeventig procent van de Nederlandse pensioendeelnemers bereid was om minstens één procent van hun pensioenuitkering op te geven in ruil voor een gepersonaliseerd uitsluitingenbeleid van hun pensioenfonds. Zij kijken dus, bijvoorbeeld, naar de betalingsbereidheid van individuen die het belangrijk vinden dat een pensioenfonds niet langer investeert in de wapen- of tabaksindustrie.

Naast het uitsluiten van bepaalde beleggingen, kunnen fondsen er ook voor kiezen om alleen te beleggen in ondernemingen of bedrijfstakken die een maatschappelijk verantwoord beleid voeren, bijvoorbeeld door een positieve bijdrage te leveren aan het milieu of aan betere werkomstandigheden voor de werknemers. Hoe belangrijk vinden mensen deze wijze van duurzaam beleggen? Dit onderzoeken we in deze bijdrage.

Data

In september 2018 hebben we een vragenlijst uitgezet onder een voor Nederland representatieve groep in het LISS- en CentERpanel van 50- tot 65-jarigen die nog niet gepensioneerd waren. Wij beperken ons tot de leeftijdsgroep 50 tot 65, omdat dat degenen zijn die zich het meest bewust met hun pensioen bezighouden. Een deel van de vragenlijst was toegespitst op het duurzaam beleggen door pensioenfondsen. De vragen zijn te vinden in kader 1. Voor het opleidings-

niveau, het hebben van kinderen en de sector waarin de respondent werkt, hebben we de data van ons experiment gekoppeld aan gegevens uit andere vragenlijsten van het LISS- en CentERpanel. Omdat er voor sommige respondenten gegevens ontbreken, voeren we de analyses uit op basis van 1.272 individuen.

De sectoren bundelen we in drie groepen (analyses met een fijnere sectorindeling leiden tot dezelfde inzichten). 31 procent van de respondenten is werkzaam in de groep Overheid/semi-overheid, 22 procent heeft een beroep in Diensten, en 16 procent valt onder de Industrie/bouw, 7 procent van de steekproef doet iets anders en voor de rest is er geen sector van toepassing (dit zijn onder meer alle niet-werkzame respondenten). Ruim 75 procent van de respondenten heeft minstens één kind, en er zijn meer hoogopgeleiden in deze steekproef (37 procent hbo of wo) dan lageropgeleiden (27 procent basisonderwijs of vmbo). Verder hebben we data over de leeftijd, het geslacht, de belangrijkste bezigheid (loondienst, zelfstandige, anders), het bruto-huishoudinkomenskwartiel en het woningbezit van respondenten.

Resultaten

We hebben deelnemers gevraagd naar het belang van duurzaam beleggen, het belang van keuzevrijheid hierbij, en in hoeverre ze bereid zijn een lagere pensioenuitkering te accepteren in ruil voor duurzaam beleggen door het pensioenfonds.

Duurzaam beleggen en keuzevrijheid

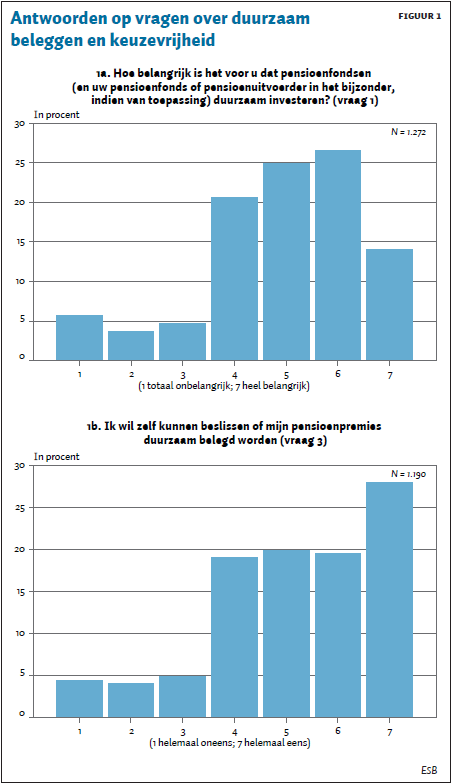

Uit figuur 1a blijkt dat ruim 65 procent het belangrijk vindt dat pensioenfondsen duurzaam investeren (5 of hoger op een schaal van 1 tot 7). Tevens blijkt dat een meerderheid zelf wil kunnen beslissen of de eigen pensioenpremies duurzaam belegd worden (68 procent kiest 5 of hoger) – zie figuur 1b. Dit laatste is hoger dan in eerder onderzoek van I&O Research (2015), waarin ongeveer 53 procent het belangrijk vond om mee te bepalen waarin het pensioenfonds belegt. Wellicht wordt het verschil verklaard door de recente discussie over meer zeggenschap en individuele verantwoordelijkheid van de deelnemers wat betreft het eigen pensioenkapitaal, maar het is ook mogelijk dat het verschil te maken heeft met de steekproef (vanaf leeftijd 20 bij het onderzoek van I&O Research, van 50 tot en met 64 bij ons). Overigens verschilt het aantal respondenten tussen de twee vragen in figuur 1, omdat sommige respondenten geen pensioenpremies afdragen (bijvoorbeeld zelfstandigen).

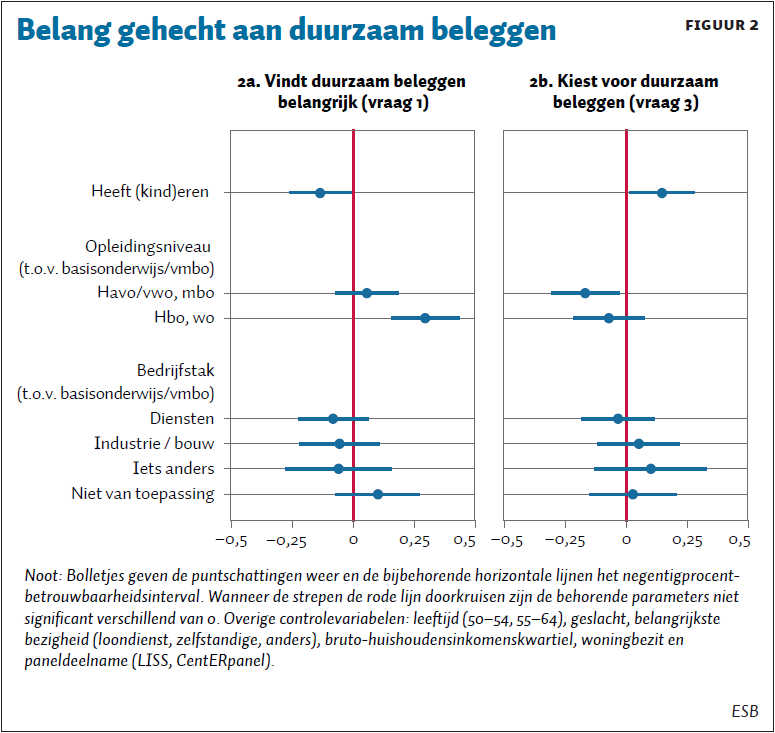

Om te zien welke geobserveerde karakteristieken gepaard gaan met een voorkeur voor duurzaam beleggen, schatten we diverse ordered probit-modellen (Cameron en Trivedi, 2005). De schattingen zijn samengevat in figuur 2, die voor elke parameter de puntschatting en een negentigprocent-betrouwbaarheidsinterval geeft. Uit de figuur blijkt dat we, zowel voor de vraag over duurzaam investeren door pensioenfondsen als voor de vraag over het zelf kiezen of een pensioenfonds duurzaam belegt, geen significante verschillen vinden tussen de sectoren waarin de respondenten werkzaam zijn.

Verder blijkt dat respondenten met kinderen het vaker belangrijk vinden om de keuze te hebben of een pensioenfonds duurzaam belegt, dan respondenten zonder kinderen. Mensen met kinderen vinden het echter minder belangrijk dat pensioenfondsen duurzaam beleggen (figuur 2a). Hoogopgeleiden vinden het vaker belangrijk dan lageropgeleiden dat pensioenfondsen duurzaam beleggen, en willen ook vaker dan anderen zelf kunnen beslissen hoe hun pensioenpremie belegd wordt.

Lagere pensioenuitkering

Vervolgens hebben we gevraagd of respondenten bereid zijn om een lagere pensioenuitkering te accepteren als het pensioenfonds duurzaam belegt. Dit doen we om te zien hoe menens het de respondenten is. Recent onderzoek naar het rendement van duurzaam beleggen, laat niet eenduidig zien dat dit daadwerkelijk tot een lager of hoger rendement leidt (Eccles et al., 2014; Khan et al., 2016; Krüger, 2015).

Anders dan Borgers en Pownall (2014), hebben we de respondenten willekeurig opgedeeld in twee groepen, elk met een andere framing (zie ook kader 1). Het belang van framing voor de antwoorden wordt benadrukt in onder andere Tversky en Kahneman (1986) en Brown et al. (2016).

Kader 1: Enquêtevragen

De vragen over duurzaam beleggen werden als volgt geïntroduceerd: “Het wordt steeds populairder om duurzaam te investeren of te beleggen. Hiermee bedoelen we beleggingen in ondernemingen of bedrijfstakken die een maatschappelijk verantwoord beleid voeren. Het gaat dus niet om ondernemingen of bedrijfstakken waarvan het product of beleid ter discussie staat, zoals wapenhandel, de tabaksindustrie of alcoholproducenten en juist wel om ondernemingen die een positieve bijdrage leveren aan het milieu of aan betere werkomstandigheden voor de werknemers.

Ook veel pensioenfondsen vinden het tegenwoordig belangrijk om duurzaam te investeren. Met de volgende vragen willen wij begrijpen hoe belangrijk u het vindt dat pensioenfondsen duurzaam beleggen.”

Na deze introductie volgden er vier vragen naar: het belang van duurzaam beleggen (vraag 1); de bereidheid tot een half procent lagere pensioenuitkering (vraag 2a); de bereidheid tot een één procent lagere pensioenuitkering (vraag 2b); en het belang van keuzevrijheid (vraag 3).

Voor vraag 2a hebben we de respondenten willekeurig opgedeeld in twee groepen, elk met een andere framing. De vraag was “Stel dat een pensioenfonds zijn beleggingsbeleid wil aanpassen aan de wensen van de leden. Welke optie zou u adviseren, op basis van uw eigen voorkeuren?”

De ene groep respondenten kreeg als antwoordopties (frame A):

1. Pensioenfonds investeert niet duurzaam.

2. Pensioenfonds investeert duurzaam, maar dit leidt tot een pensioenuitkering die naar verwachting 0,5 procent lager is dan anders het geval zou zijn.

De andere groep respondenten kreeg (frame B):

1. Pensioenfonds investeert duurzaam.

2. Pensioenfonds investeert niet duurzaam, en dit leidt tot een pensioenuitkering die naar verwachting 0,5 procent hoger is dan anders het geval zou zijn.

Afhankelijk van het gegeven antwoord bij vraag 2a, kreeg de respondent bij vraag 2b een 0,5 procentpunt hoger, dan wel een 0,25 procentpunt lager percentage te zien.

We vinden inderdaad dat de framing van het antwoord wel iets uitmaakt voor de gegeven antwoorden: respondenten blijken wat vaker geneigd te zijn om te kiezen voor hetgeen gepresenteerd wordt als de huidige praktijk van het pensioenfonds. Als men duurzaam beleggen als de standaard presenteert (frame B), dan is ruim 66 procent van de respondenten bereid om een één procent lagere pensioenuitkering te accepteren in ruil voor een duurzaam beleggingsbeleid. Als niet-duurzaam beleggen de standaard is (frame A) dan is dat bijna 55 procent. De werkelijke bereidheid ligt dus ergens tussen 55 procent en 66 procent.

Ongeveer 28 procent van de respondenten blijkt niet bereid om een gedeelte van de pensioenuitkering op te geven voor een duurzaam beleggingsbeleid (circa 31 procent bij frame A en 26 procent bij frame B). Slechts voor een klein deel van de respondenten (11 procent) leidt het lagere, dan wel het hogere percentage bij vraag 2b tot een ander antwoord dan bij vraag 2a. Voor het merendeel van de respondenten maakt het voor het antwoord dus niet uit of duurzaam beleggen een kwart, een half of één procent aan pensioenuitkering kost. Een vervolgonderzoek zou moeten uitwijzen of mensen bereid zijn om nog meer dan één procent pensioeninkomen op te geven, voordat ze niet langer willen dat het pensioenfonds duurzaam belegt.

Profiel duurzame deelnemers

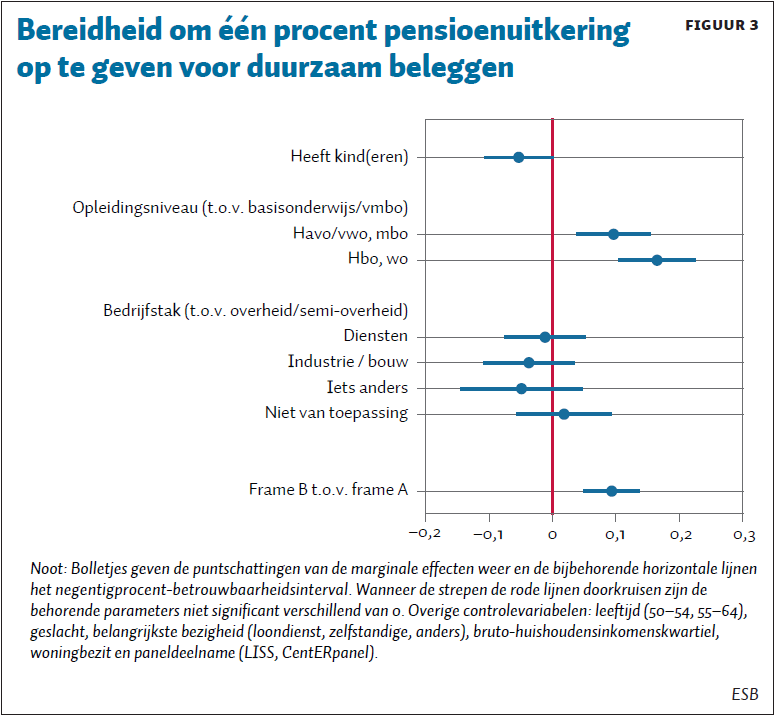

Wie zijn de mensen die bereid zijn om één procent van de pensioenuitkering op te geven voor duurzaam beleggingsbeleid? Figuur 3 geeft de (gemiddelde) marginale effecten op de kans om te behoren tot deze groep. (De marginale effecten voor de deelnemers die nooit voor duurzaam beleggen kiezen, tonen we niet, maar deze zijn ongeveer gelijk aan het tegengestelde van die in figuur 3.)

In dit model is ook een dummyvariabele opgenomen om het verschil tussen de frames mee te kunnen nemen. Daarbij gaan we ervan uit dat het framing-effect niet varieert ten opzichte van de andere verklarende variabelen. Wanneer het model geschat wordt voor de twee frames afzonderlijk, vinden we kwalitatief grotendeels vergelijkbare (maar minder precieze) resultaten voor elk van de frames.

Opvallend is dat uit figuur 3 blijkt dat respondenten met een kind een bijna vijf procent lagere kans hebben om ‘altijd duurzaam’ te kiezen dan degenen zonder kinderen. Je zou intuïtief juist verwachten dat mensen met kinderen het belangrijk vinden om de wereld beter achter te laten. Verder blijkt dat hogeropgeleiden vaker bereid zijn tot duurzaam beleggen, met vooral een groot verschil tussen hbo/wo en de lagere niveaus. Dat betekent overigens niet dat lageropgeleiden duurzaam beleggen onbelangrijk vinden. Hoewel de voorspelde kansen (niet-gerapporteerd) voor de middelbaar- en hogeropgeleiden respectievelijk tien en zestien procentpunt hoger liggen, is nog altijd ongeveer vijftig procent van de laagopgeleiden bereid tot een lagere uitkering wanneer het fonds duurzaam belegt.

De sector waarin een respondent werkzaam is, is niet significant gerelateerd aan de bereidheid tot het reduceren van pensioenuitkering in ruil voor een duurzaam beleggingsbeleid. Een nadere analyse laat ook geen statistisch verschil zien tussen deelnemers van ABP, Zorg en Welzijn, en andere pensioenfondsen, zo blijkt als we zelfgerapporteerde gegevens daarover voor het jaar 2016 koppelen aan onze data. (De steekproef daalt dan naar 786 respondenten, van wie 8,3 procent pensioen bij ABP opbouwt en 7,1 procent bij Zorg en Welzijn (voorheen PGGM).)

Conclusie

Onder de deelnemers lijkt er veel draagvlak te bestaan voor een duurzaam beleggingsbeleid. Ruim 65 procent van de respondenten vindt duurzaam beleggen door pensioenfondsen belangrijk, bijna 70 procent wil zelf invloed kunnen uitoefenen op hoe duurzaam de eigen premies belegd worden, en ruim de helft tot twee derde van de respondenten, afhankelijk van de framing, is bereid om een één procent lagere pensioenuitkering te accepteren in ruil voor een duurzaam beleggingsbeleid.

Hoewel we verschillen vinden tussen sociaal-economische groepen, is er in alle onderzochte groepen tamelijk brede steun voor een duurzaam beleggingsbeleid, zelfs als dat iets kost in termen van een lagere pensioenuitkering. Op basis hiervan lijkt de eerste suggestie uit de sectorbrief van De Nederlandsche Bank – zorg voor draagvlak en commitment – dus al gerealiseerd, in elk geval voor de nog niet gepensioneerde 50–64 jarigen in onze steekproef. Vervolgonderzoek zal moeten uitwijzen in hoeverre deze voorkeuren hetzelfde zijn voor andere leeftijdsgroepen.

Bovendien blijkt uit het huidige onderzoek dat er geen grote verschillen zijn tussen respondenten werkzaam in de diverse sectoren. Dat pleit voor samenwerking en een gezamenlijke aanpak. Het lijkt nu dus aan de pensioenfondsen en andere uitvoerders om door te pakken en verdere invulling te geven aan een duurzaam beleggingsbeleid. Het convenant is in dit opzicht een goede eerste stap.

Literatuur

Borgers, A.C.T. en R.A.J. Pownall (2014) Attitudes towards socially and environmentally responsible investment. Journal of Behavioral and Experimental Finance, 1, 27–44.

Brown, J.R., A. Kapteyn en O.S. Mitchell (2016) Framing and claiming: how information-framing affects expected social security claiming behavior. Journal of Risk and Insurance, 83(1), 139–162.

Cameron, A.C. en P.K. Trivedi (2005) Microeconometrics: methods and applications. Cambridge: Cambridge University Press.

DNB (2018) Sectorbrief Duurzaam beleggen pensioenfondsen: inzichten uit de praktijk, 27 augustus. Brief te vinden op www.dnb.nl.

Eccles, R.G., I. Ioannou en G. Serafeim (2014) The impact of corporate sustainability on organizational processes and performance. Management Science, 60(11), 2835–2857.

FD (2018) Pensioenfondsen tekenen akkoord. Het Financieele Dagblad, 20 december.

I&O Research (2015) Onderzoek pensioendeelnemers: kennis, houding en standpunten t.a.v. beleggingsbeleid. Rapport i.o.v. Trouw, te vinden op ioresearch.nl.

Khan, M., G. Serafeim en A. Yoon (2016) Corporate sustainability: first evidence on materiality. The Accounting Review, 91(6), 1697–1724.

Krüger, P. (2015) Corporate goodness and shareholder wealth. Journal of Financial Economics, 115(2), 304–329.

Tversky, A. en D. Kahneman (1986) Rational choice and the framing of decisions. The Journal of Business, 59(4), S251–S278.

Weyenberg, S.P.R.A. van (2018) Initiatiefwet Van Weyenberg tot vergroten inspraak deelnemers pensioen over uitsluitingenbeleid en verantwoord beleggingsbeleid. Informatie te vinden op www.internetconsultatie.nl.