De prijzen voor aardgas en elektriciteit zijn in 2022 sterk gestegen. Wat betekent dat voor de energierekening van consumenten? In hoeverre dragen marges van leveranciers, transport-kosten en belastingen bij aan de stijging in de energierekening in Nederland?

In het kort

- De energierekening van consumenten is vooral toegenomen door een sterke stijging van de internationale gasprijs.

- Nederland kent een goed werkende consumentenmarkt, waarbij de marges voor leveranciers op een gemiddeld niveau liggen.

- Internationaal gezien is de gasprijs voor Nederlandse huishoudens vrij hoog, wat komt door de relatief hoge belastingen.

Iedereen heeft gemerkt dat de kosten voor het energiegebruik door consumenten in het afgelopen jaar sterk zijn toegenomen. Dat die stijging te maken heeft met de enorme toename in de prijzen van aardgas en elektriciteit op de internationale markten, is ook bekend (Mulder, 2021). Een vraag is in welke mate leveranciers daar nog een schepje bovenop doen bij de vaststelling van de tarieven voor consumenten. Dat leveranciers een opslag nodig hebben om hun eigen kosten te dekken, is begrijpelijk, maar is de opslag misschien hoger dan wat er daarvoor nodig is? Als dat zo is, komt dat dan door een gebrek aan concurrentie tussen energieleveranciers? En, wat is de rol van belastingen?

Dit artikel rafelt de diverse componenten achter de energieprijs voor consumenten uiteen, om zo licht te werpen op de toename van hun energiekosten. Het gaat daarbij overigens alleen om de kosten voor het gebruik van aardgas en elektriciteit: het brandstofverbruik voor de auto is buiten beschouwing gelaten. Die kosten zijn weliswaar gestegen, maar beduidend minder dan die van het gebruik van aardgas en elektriciteit.

Energierekening consumenten sterk gestegen

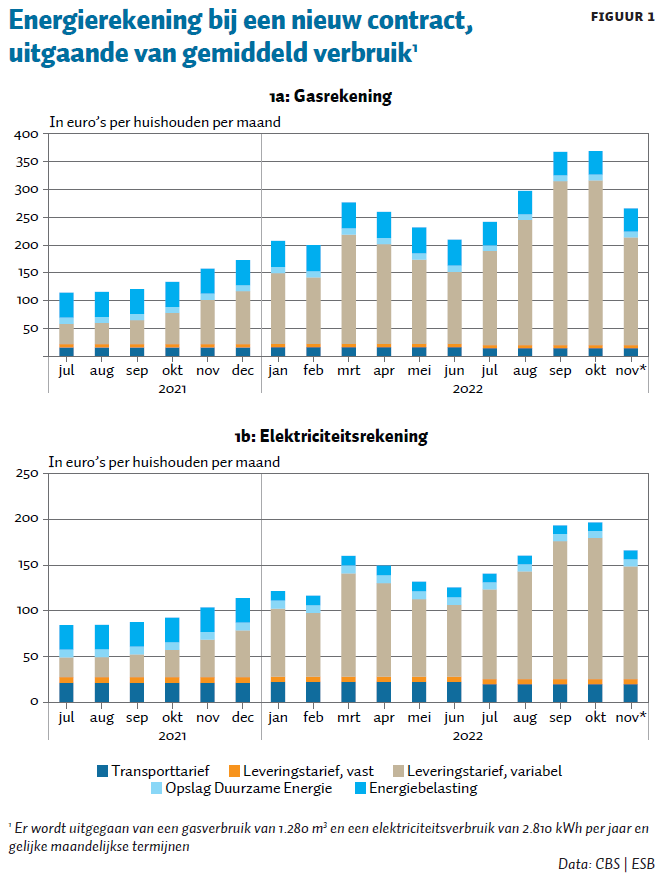

De energierekening voor consumenten bestaat uit drie hoofdonderdelen: een vergoeding voor het transport van energie, vergoedingen voor de energielevering, en ten slotte belastingen. Uit figuur 1 blijkt zonneklaar dat de energierekening bij een nieuw contract en het verbruik van een gemiddeld huishouden, sinds de zomer van 2021 sterk is gestegen, en dat dit geheel is toe te rekenen aan de stijging van de vergoedingen voor de levering van zowel aardgas als elektriciteit. Deze vergoedingen voor levering bestaan uit twee componenten: een vaste vergoeding per periode, en een vergoeding per eenheid energie. De vaste vergoeding bij de levering van zowel aardgas als elektriciteit is vrij constant op ongeveer 6 euro per maand, maar bij de variabele vergoeding gaat het om veel grotere bedragen. Een huishouden met een gemiddeld gasverbruik van 1.280 m3 per maand betaalde in juli 2021 hiervoor 37 euro, maar in november 2022 was dat opgelopen tot bijna 200 euro (ervan uitgaande dat het jaarbedrag in gelijke maandelijkse termijnen wordt betaald).

Ook bij de levering van elektriciteit vormt de variabele leveringsvergoeding inmiddels het leeuwendeel van de energierekening. Dit onderdeel is voor het gemiddelde huishouden sinds juli 2021 gestegen van ongeveer 20 naar 125 euro per maand in november 2022. Let wel: deze kostenstijgingen gelden alleen voor huishoudens die een nieuw contract (moeten) afsluiten, want huishoudens die een doorlopend contract hebben, ervaren die prijsstijging (nog) niet. Een ruwe schatting op basis van gegevens van de ACM (2022) is dat op dit moment ongeveer een kwart van de huishoudens nog een doorlopend contract heeft met de oude prijzen.

De gestegen energierekening is niet te wijten aan de transportvergoeding, want die is in de afgelopen jaren juist gedaald. De vaste maandelijkse transportvergoeding voor aardgas is met meer dan een euro gedaald tot bijna 15 euro per huishouden, terwijl de vaste maandelijkse vergoeding voor het transport van elektriciteit sinds juli 2021 eveneens iets is gedaald (van 21,45 naar 20,05 euro per maand). Deze vergoedingen staan onder toezicht van de Autoriteit Consument & Markt (ACM), die daarbij de beheerders van de energienetten stimuleert om het beheer daarvan zo doelmatig mogelijk te doen en de huishoudens (en andere netgebruikers) daarvan te laten profiteren. Mede daardoor zijn de transportvergoedingen de afgelopen jaren gedaald.

De stijging van de energierekening is evenmin te wijten aan de belastingen op energie. Deze belastingen, die uit twee onderdelen bestaan (te weten de energiebelasting en de Opslag Duurzame Energie), zijn het afgelopen jaar eveneens gedaald. Anders dan de transportvergoeding worden deze belastingen berekend per eenheid energie. De belastingen zijn, voor een huishouden met een gemiddeld gas- en elektriciteitsverbruik in de periode juli 2021 tot en met november 2022, voor aardgas gedaald van zo’n 56 euro naar 53 euro per maand en voor elektriciteit van 35 naar 17 euro per maand. Deze daling was een van de maatregelen van de overheid om burgers te compenseren voor de sterk gestegen energierekening. Daarbij komt dat elk huishouden een vast bedrag heeft gekregen als extra korting op de energiebelastingen.

Mede door zowel deze daling in de belastingtarieven als de korting op de energiebelastingen is de totale energierekening van een gemiddeld huishouden minder gestegen dan de toename van de leveringskosten voor het gebruik van aardgas en elektriciteit. Per saldo zijn de maandelijkse energiekosten van een huishouden, wanneer dit een nieuw contract afsluit, gestegen van zo’n 150 euro in juli 2021 naar 370 euro in november 2022. Ondanks de verlaging van de energiebelastingen is de energierekening voor die huishoudens dus meer dan verdubbeld. Overigens hebben veel huishoudens vanwege de hogere energieprijzen hun energieverbruik omlaag gebracht, waardoor de energiekosten per saldo minder sterk zullen zijn gestegen dan hier is berekend op basis van het gemiddelde energieverbruik in 2021.

Uiteraard bestaan er grote verschillen tussen huishoudens. De bovenstaande cijfers gelden alleen voor huishoudens die in deze maanden een nieuw contract hebben afgesloten, maar er zijn ook nog veel huishoudens die een langjarig contract hebben dat afgesloten was voordat de energieprijzen zo sterk begonnen te stijgen. Deze huishoudens hebben nog geen last gehad van de gestegen energietarieven, maar profiteren wel van de lagere belastingen. Daarnaast zijn er grote verschillen in de woonomstandigheden van mensen, waardoor het feitelijke energiegebruik en daarmee de energiekosten per huishouden nogal uiteenlopen.

Leveranciers berekenen risico’s door

De stijging van de energiekosten komt dus geheel voor rekening van de gestegen leveringsvergoeding, dat wil zeggen: van de tarieven die leveranciers in rekening brengen. Deze tarieven hangen uiteraard samen met de prijzen die de leveranciers zelf moeten betalen wanneer ze het aardgas en de elektriciteit inkopen op de internationale markten (de zogenoemde groothandelsmarkten).

Maar het is allesbehalve eenvoudig om voor leveranciers te bepalen wat hun feitelijke kosten zouden (moeten) zijn en daarop een redelijk tarief te baseren – in tegenstelling tot wat bijvoorbeeld door Schinkel et al. (2023) in deze ESB wordt gezegd. De leveringskosten bij een bepaald leveringscontract zijn namelijk het resultaat van een mandje aan verschillende inkoopcontracten. Leveranciers doen de energie-inkopen op verschillende momenten. Wanneer het leveringscontract een vast tarief betreft voor de komende zes maanden (wat tot voor kort de standaardperiode was voor variabele-tariefcontracten), dan moeten de leveranciers de energie die de huishoudens in deze periode zullen verbruiken tegen die prijs leveren. Daarom kopen leveranciers de energie voor die toekomstige periode van tevoren al in op basis van de verwachtingen. Leveranciers verkeren daarbij uiteraard in onzekerheid wat het beste moment is om de energie voor zo’n toekomstige periode alvast in te kopen. Door de aankoopmomenten over de tijd uit te smeren, lopen ze minder risico dat ze die op een heel duur moment hebben gekocht, en zich daardoor in de consumentenmarkt uit de markt prijzen.

De relatie tussen het tarief dat leveranciers in rekening brengen en de groothandelsprijzen hangt zodoende van veel factoren af – waaronder het type leveringscontract (in het bijzonder de duur) en de wijze waarop ze omgaan met de risico’s van zulke leveringscontracten (Mulder, 2023). Per leverancier kan dit weer anders zijn, omdat leveranciers hierbij uiteenlopende strategieën kunnen volgen.

Een specifiek risico voor leveranciers is dat hun klanten meer verbruiken dan waarvoor ze hebben ingekocht, waardoor ze later nog energie bij moeten kopen. Als de energieprijs dan hoger is dan de afgesproken contractprijs, maken de leveranciers verlies. Andersom lopen leveranciers ook het risico dat ze eerder te veel energie tegen hoge prijzen hebben ingekocht. Om deze risico’s zo klein mogelijk te houden, schatten ze per type klant hun jaarverbruik in op basis van historische gegevens, en baseren ze mede daarop hun inkoopstrategie. Voor deze risico’s zullen ze ook financiële voorzieningen moeten treffen, wat leidt tot een opslag bovenop de prijs die ze voor hun energie betalen, naast de opslag die er nodig is om hun apparaatskosten te dekken. Naarmate de groothandelsprijzen volatieler en moeilijker te voorspellen zijn, zullen ze een hogere opslag in rekening brengen.

Verder is er nog het ‘onbalansrisico’, waarvoor de leveranciers kosten moeten maken. Onbalanskosten ontstaan als het werkelijke verbruik (op een 15 minuten-basis) van consumenten afwijkt van wat er verwacht werd, en waarvoor er elektriciteit is ingekocht. Doordat huishoudens steeds meer zonnepanelen hebben, neemt de onvoorspelbaarheid van hun (netto) verbruik toe, zodat deze onbalanskosten tevens toenemen. Ook deze kosten vergen een extra marge bovenop de inkoopprijs.

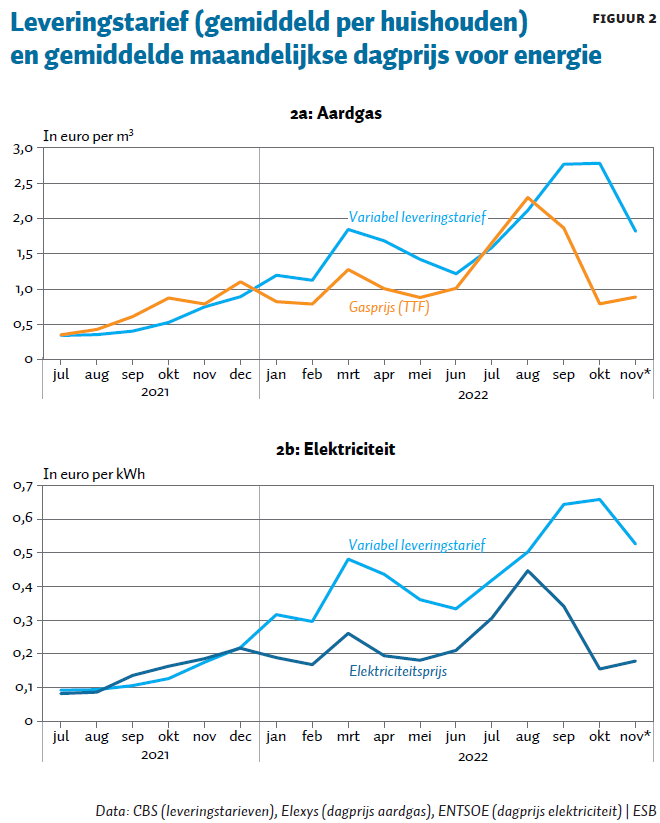

Vanwege deze complexiteit, geeft vergelijking van de leveringstarieven met bijvoorbeeld de dagprijs op de groothandelsmarkten slechts een beperkt beeld van de relatie tussen deze markten. Globaal genomen, kijkend naar de trend, lijkt het gemiddelde leveringstarief wel te corresponderen met de gemiddelde prijzen die bij de dagmarkt worden betaald (figuur 2). Die samenhang geldt voor de levering van aardgas wat sterker dan voor de levering van elektriciteit – wat komt omdat er bij de gasmarkt een sterkere samenhang bestaat tussen de prijs op de dagmarkt en de prijzen voor toekomstige levering (ACER/CEER, 2022). Dat komt doordat gas kan worden opgeslagen, waardoor de prijs voor levering over bijvoorbeeld een maand mede afhangt van de prijs die vandaag moet worden betaald. Bij elektriciteit is dat echter in het geheel niet het geval, omdat die niet kan worden opgeslagen. De prijzen voor toekomstige levering van elektriciteit hangen daardoor alleen samen met de verwachtingen omtrent de toekomstige prijzen op de dagmarkt.

Concurrentie consumentenmarkt

De marges tussen de groothandelsprijzen en de leveringstarieven hangen ook samen met de mate van concurrentie in de markt. Als de concurrentie hevig is, kunnen leveranciers geen tarieven vragen die hoger zijn dan wat er nodig is ter dekking van hun kosten, waaronder de kosten van energie-inkoop, de apparaatskosten en de benodigde vergoeding voor de financiële risico’s.

Hoe staat het met die concurrentie? De Nederlandse markt voor levering van gas en elektriciteit aan huishoudens kent drie bedrijven, die gezamenlijk een marktaandeel van circa zeventig procent hebben. De Nederlandse consumentenmarkt is hierin allesbehalve uniek. In veel EU-landen ligt dit aandeel (de zogenaamde C3-index) op een nog hoger niveau – en er zijn maar enkele landen waarin deze index op een lager niveau bestaat, waaronder Denemarken en Zweden (ACER/CEER, 2022). In alle EU-landen is overigens de consumentenmarkt voor energie geliberaliseerd, wat betekent dat er overal commerciële bedrijven actief zijn, maar dat wil niet zeggen dat deze bedrijven altijd in private handen zijn. Ook Nederland kent commerciële leveringsbedrijven (zoals Vattenfall), die in (buitenlandse) staatshanden zijn. Naast de drie grote aanbieders heeft Nederland relatief veel kleinere leveranciers, wat erop duidt dat toetreding tot de markt goed mogelijk is. Dit hoge aantal leveranciers hangt samen met het gegeven dat Nederlandse huishoudens relatief sterk geneigd zijn om van een leverancier over te stappen. Van alle Europese landen kende Nederland het hoogste percentage huishoudens dat in 2021 van leverancier is veranderd, namelijk zo’n 27 procent. In bijvoorbeeld Denemarken en Zweden ligt dit percentage op minder dan de helft. Het hoge percentage overstappers komt onder meer doordat het overstappen in Nederland relatief eenvoudig is.

De relatief hoge overstapgraad lijkt zich echter niet meteen te vertalen in lagere marges in Nederland ten opzichte van het buitenland. Uit de monitoren door de Europese toezichthouder ACER komt naar voren dat in de periode 2014–2020 de marges bij de levering van elektriciteit in Nederland op een vergelijkbaar niveau lagen als in Italië en Oostenrijk, en weliswaar hoger waren dan in bijvoorbeeld Frankrijk en Zweden, maar lager dan in Duitsland en het Verenigd Koninkrijk (ACER/CEER, 2022). Ook bij de levering van gas zien we dat de marges in Nederland lager waren dan in bijvoorbeeld Duitsland, het Verenigd Koninkrijk en Zweden. De vergelijking van de marges die leveranciers in de verschillende landen maken is echter complex, omdat rekening moet worden gehouden met verschillen in energieverbruik per huishouden en verschillen in regulering van de consumentenmarkt. Als huishoudens bijvoorbeeld veel gas afnemen, dan is er een kleinere marge per eenheid gas nodig om de vaste kosten te dekken dan wanneer ze heel weinig gas afnemen.

Dat de Nederlandse consumentenmarkt voor energie in Europees perspectief goed functioneert, komt tot uiting in de relatief gunstige ontwikkeling van de prijzen voor elektriciteit. De finale elektriciteitsprijs voor huishoudens in Nederland behoorde in 2010 tot de laagste binnen de EU (13,7 cent/kWh, tegenover 22,8 cent voor EU-27 gemiddeld), en in de periode tot en met 2021 zijn de prijzen in Nederland met nog ruim twintig procent gedaald (in nominale termen), terwijl in vrijwel alle andere EU-landen in deze periode de prijzen stegen (ACER/CEER, 2022).

Bij de gasprijzen is het beeld echter andersom: in 2010 was deze prijs in Nederland beduidend hoger dan het EU-gemiddelde (10,3 vs. 7,1 cent/kWh), terwijl in de periode 2010–2021 de gasprijs voor huishoudens hier veel sterker steeg dan in de meeste andere EU-landen (+47 procent).

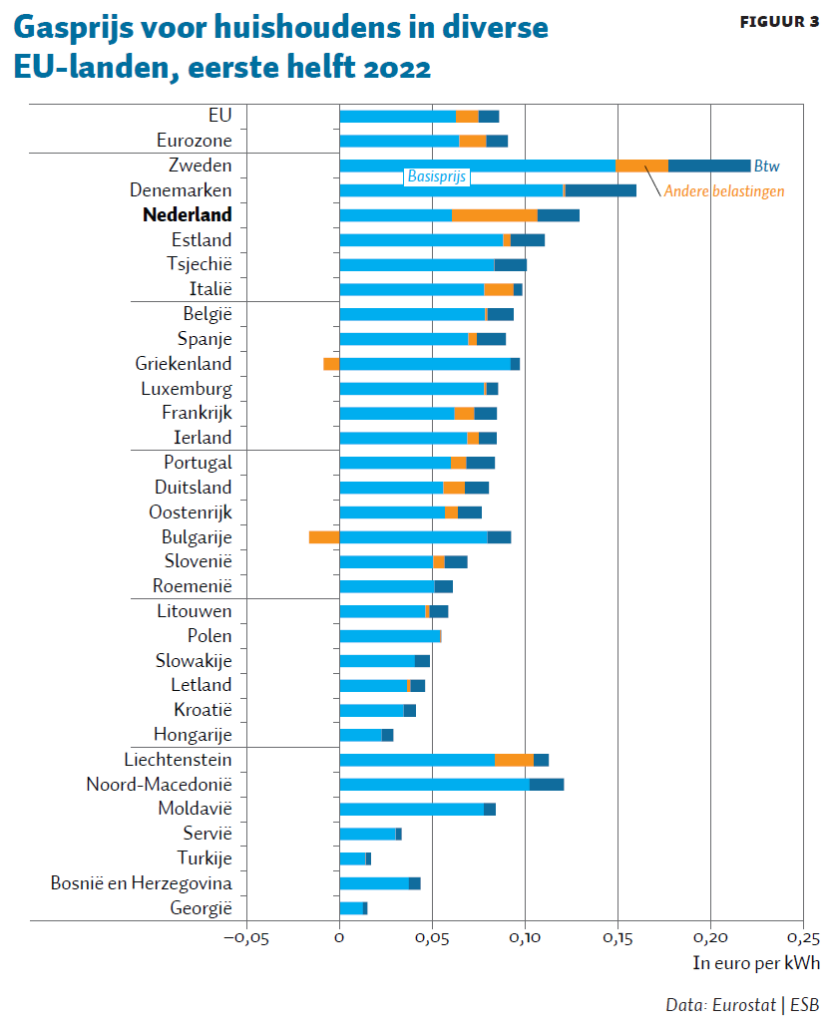

De relatief hoge gasprijzen voor huishoudens in Nederland komen echter door de relatief hoge belastingen, en niet door de marges van leveranciers of de hogere inkoopkosten. In 2021 maakten de belastingen in Nederland 35 procent van de finale gasprijs uit – veruit het hoogste van alle EU-landen. Ook in de eerste helft van 2022 kende Nederland een van de hoogste gasprijzen voor huishoudens in de EU, maar dit kwam dus vooral door de relatief hoge belastingen op aardgas (figuur 3).

Het feit dat de Nederlandse consumentenmarkt voor energie in Europees perspectief goed lijkt te scoren, impliceert overigens niet dat alle huishoudens in dezelfde mate profiteren van de concurrentie op consumentenmarkt. Huishoudens verschillen niet alleen sterk in hoeveel energie ze verbruiken en wat voor type contract ze hebben, maar ook in hun gedrag op de markt. De voordelen van de marktwerking komen vooral terecht bij huishoudens die zich als actieve consument gedragen, onder andere door af en toe over te stappen. Huishoudens die minder of niet actief zijn, betalen gemiddeld genomen hogere tarieven dan huishoudens die actiever zijn (Mulder en Willems, 2019). De passievere consumenten profiteren echter indirect van de acties door de actieve consumenten, aangezien zij leveranciers stimuleren om met aantrekkelijkere aanbiedingen te komen. Dit wordt de ‘zoek-externaliteit’ genoemd.

Toekomst

Terugkijkend kunnen we concluderen dat de Nederlandse consumentenmarkt voor energie goed werkt, en dat de prijzen voor huishoudens hier niet onredelijk hoog zijn. De Nederlandse markt kent in vergelijking met veel andere Europese landen een hoog overstapgedrag, een groter aantal leveringsbedrijven en een grotere transparantie. De stijging van de prijzen komt door de stijging van de groothandelsprijzen, terwijl het niveau van de gasprijs in Nederland relatief hoog is vanwege de hoge belastingen op het gebruik van gas.

Met de komst van het prijsplafond gaat de consumentenmarkt een geheel nieuwe fase in. De relatie tussen het tarief dat huishoudens betalen en de prijs op de groothandelsmarkt, wordt doorbroken voor het verbruik dat onder het plafond valt. Hoewel de plafondprijs nog steeds heel hoog is in vergelijking met de historische prijzen, zal de responsiviteit van huishoudens op schaarste-signalen in de internationale energiemarkt hierdoor verminderen. Met andere woorden: huishoudens zullen waarschijnlijk met een prijsplafond meer energie gaan consumeren dan ze anders zouden doen. Een gevolg daarvan is dat de groothandelsprijs daardoor (nog) hoger zal uitkomen, waardoor andere (zakelijke) energiegebruikers hun verbruik sterker omlaag (moeten) gaan brengen.

Daarnaast zijn sommigen bezorgd dat leveranciers komend jaar hun leveringstarieven extra zullen verhogen, om zo meer compensatie van de overheid te krijgen (zie Schinkel et al., 2023). Er zijn echter een aantal redenen om dit risico niet in te schatten als zijnde zo groot. Ten eerste blijft er een aanzienlijk deel van de huishoudens (deels) boven het plafondverbruik uitkomen, waardoor zij sterk geprikkeld zijn om naar contracten met lage tarieven te zoeken. Vanwege het grote aantal leveranciers in combinatie met de eenvoud van overstappen en de transparantie van de markt, kunnen leveranciers het zich daarom niet permitteren om onnodig hoge tarieven te vragen. Ten tweede geldt de compensatiemaatregel slechts voor een beperkte periode (een jaar), zodat het mogelijke voordeel van te hoge tarieven een beperkte duur heeft, maar een eventuele reputatieschade voor leveranciers van veel langere duur zal zijn. Tot slot is er met het ingestelde toezicht op de winsten van de leveranciers een extra slot op de deur geplaatst. Ook al zal het gecompliceerd zijn om te beoordelen in hoeverre er exceptionele winsten met de levering worden gemaakt, het feit dat zo’n toetsing bestaat, zal leveranciers extra prikkelen om hun tarieven zo dicht mogelijk bij hun kosten te houden.

Literatuur

ACM (2022) Energiemonitor 2022: Consumentenmarkt elektriciteit, gas en warmte. ACM.

ACER/CEER (2022) Annual report on the results of monitoring the internal electricity and natural gas markets in 2021, juli. Te vinden op www.acer.europa.eu.

Mulder, M. (2021) Hoge energieprijzen tonen belang van beperken gasafhankelijkheid. ESB, 106(4804), 570–573.

Mulder, M. (2023) Regulation of energy markets; Economic mechanisms and policy evaluation. 2e editie. Cham, CH: Springer Nature.

Mulder, M. en B. Willems (2019) The Dutch retail electricity market. Energy Policy, 127, 228–239.

Schinkel, M.-P., M. Haan, S. van Tartwijk et al. (2023) Energieplafondsysteem heeft prijsopdrijvend effect. ESB, 108(4817), 16-19.

Auteur

Categorieën