Door de energiecrisis zijn aardgas en elektriciteit fors duurder geworden dan steenkool en aardolie. Toch geven de prijsstijgingen de energietransitie een flinke impuls, en zijn de langetermijnvooruitzichten goed, mits het beleid stappen zet.

In het kort

- Alleen bij gas en elektriciteit is er een energiecrisis. De kolenprijsstijging is veel kleiner en de olieprijs is al weer terug naar ‘normaal’.

- In combinatie met hogere kosten voor CO2-uitstoot versnellen hogere prijzen de energietransitie.

- Met dynamische prijzen, aanpassing van de belasting en de saldering en verduurzamingsverplichtingen kan de transitie versnellen.

De oorlog in Oekraïne heeft in één klap duidelijk gemaakt dat ook een moderne economie gevoelig is voor een energiecrisis. In eerste instantie leek dit slecht nieuws voor de energietransitie. Het klimaatprobleem verdween wat naar de achtergrond, en de energiezekerheid trad op de voorgrond. Gas, het schone alternatief voor steenkool en olie, werd schaars – en dus duur. ‘Vieze’ fossiele brandstoffen maakten een comeback; de sluiting van kolencentrales werd uitgesteld. De recente Klimaat- en Energieverkenning (KEV) verwacht dat het moeilijker wordt om de doelen voor de reductie van broeikasgassen te behalen (KEV, 2022).

Maar schijn bedriegt. Juist door de hogere prijzen heeft de energietransitie een grote impuls gekregen. Tot 2022 was de energiesector in Europa gericht op een geleidelijke transitie van steenkool en olie naar gas – waarna in een latere fase de transitie zou worden gemaakt naar elektriciteit en hernieuwbare energie. De energiecrisis dwingt Europa de gas-tussenfase te verkorten en deels over te slaan. Dat is een ingrijpende verandering. De oorlog is misschien het kantelpunt, waarbij Europa gedwongen wordt de sprong te nemen naar een schone energietoekomst. In dit artikel schetsen we de ontwikkelingen en beleidsopties om deze gelegenheid optimaal te benutten.

De prijsschok in beeld

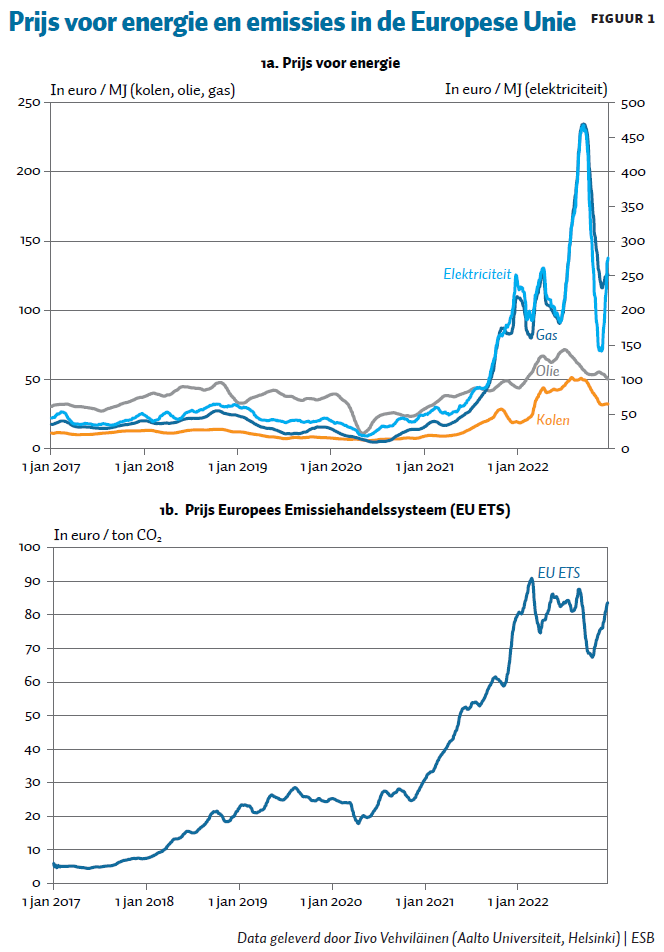

Met name de prijs van aardgas en elektriciteit is fors gestegen, zie Figuur 1. De aardgasprijs vertienvoudigde in het half jaar tot augustus 2022, ten opzichte van het langjarig gemiddelde van 20 euro per megawattuur. Maar zeker zo opvallend is de forse daling daarna, tot 75 euro begin januari 2023. De lng-markt is daarbij de nieuwe prijsbepalende factor geworden voor Europa. In de Verenigde Staten worden er grote hoeveelheden schaliegas omgezet naar vloeibaar gas (liquefied natural gas, oftewel lng) en vervolgens met schepen vervoerd naar Azië en de EU. Landen als Japan en Korea kopen al langere tijd lng voor prijzen ver boven de aardgasprijzen in Europa (Vollebergh en Drissen, 2014). Nu het aanbod van aardgas binnen Europa sterk is gedaald, is de vraag naar lng enorm gestegen, en zijn de gasprijzen in Europa inmiddels hoger dan in Japan en Korea.

De prijs van aardgas is ook een belangrijke factor als prijszetter in de elektriciteitsmarkt. De productie van elektriciteit door hernieuwbare energie, kernenergie en steenkool is goedkoper dan de productie uit aardgas of lng, maar onvoldoende om aan de vraag te voldoen. Elektriciteit uit gas is een noodzakelijke aanvulling en op de meeste uren bepaalt de gasprijs de marktprijs van elektriciteit (Schinkel et al., 2023). Hierdoor zijn de elektriciteitsprijzen meegestegen met de prijs van gas, zie figuur 1a. Deels heeft de hoge elektriciteitsprijs ook te maken met aanhoudende problemen bij de kerncentrales in Frankrijk en de kolen- en kernuitstap in Duitsland. De elektriciteitsmarkt in met name Noord-Europa is de laatste jaren namelijk sterk geïntegreerd (KEV, 2022).

Kolen spelen nog steeds een grote rol in Europa. Traditioneel is steenkool de goedkoopste energiebron bij de productie van elektriciteit. Mede door hogere CO2-prijzen vanaf 2018 werd steenkool steeds meer vervangen door gas, maar deze trend is gekeerd door de sterke terugval van het aardgasaanbod. Door de wereldwijde groei in de vraag en de stagnerende toevoer is ook de kolenprijs op de wereldmarkt gestegen. Vóór de corona werd er gemiddeld zo’n 75 dollar per ton betaald, terwijl de prijzen nu ruim boven de 200 dollar liggen.

De olieprijs heeft het afgelopen jaar ook veel aandacht getrokken, mede vanwege de sterk gestegen benzine- en dieselprijzen. Opmerkelijk is echter dat de stijging hier veel minder is, en bovendien van tijdelijke aard. Sinds december 2022 is de olieprijs terug op het langjarig gemiddelde van zo’n 70 euro per vat.

Tot slot is ook de ontwikkeling van de prijs voor CO2-emissierechten van belang. Deze is kort voor de oorlog in Oekraïne gestegen tot ruim 80 euro per ton en sindsdien stabiel (figuur 1b). De stijging werd veroorzaakt door aanpassingen in de Market Stability Reserve, en een aanscherping van de doelstellingen.

Doorwerking op korte termijn in Nederland

Omdat vooral de prijzen van aardgas en elektriciteit flink gestegen zijn, zijn de sterkste gedragsreacties te zien bij de grootverbruikers van gas – met name de elektriciteitssector en de energie-intensieve industrie. Recente cijfers suggereren dat de industrie ruim vijftien à twintig procent energie bespaart (CBS, 2022). Een deel van de besparing wordt verkregen door het (tijdelijk) stoppen van de productie, zoals bijvoorbeeld door de aluminiumsmelterij Aldell of door de kunstmestproducent Yara. Ook in de glastuinbouw zien we productiestops en andere aanpassingen.

De bijdrage van gas aan elektriciteitsproductie neemt trendmatig af. De KEV constateert dat de groeiende invloed van hernieuwbare bronnen in 2021 vooral ten koste is gegaan van gascentrales terwijl (centrale) elektriciteitsopwekking uit kolen juist is toegenomen (KEV, 2022). We verwachten dat de trend die de KEV schetst doorzet.

Gas speelt ook een grote rol als verwarmingsbrandstof voor huishoudens en het mkb. Ook hier zijn er forse besparingsreacties zichtbaar. In Nederland is dit jaar gemiddeld 35 procent minder gas afgezet, in vergelijking met het gemiddelde van de vijf afgelopen jaren (CBS, 2022). Daarnaast is er sprake van een versnelde overstap op alternatieve energiebronnen. Zo is de levering van zonnepanelen, houtkachels en warmtepompen sterk gestegen.

Wat betreft elektriciteitsverbruik zien we weinig beweging, maar wel een sterk toegenomen belangstelling om zelf meer op te wekken. De salderingsregel en terugleververgoeding voor zelf opgewekte zonnestroom maken zelf opwekking bij de alsmaar hogere elektriciteitsprijzen steeds lucratiever.

Beleidsreacties

Prijsontwikkelingen op de energiemarkt bereiken de eindgebruiker indirect. Wijzigingen in belastingen, heffingen (Opslag Duurzame Energie- en Klimaattransitie; ODE) en tegemoetkomingen spelen hier ook een grote rol. Daar heeft de politiek flink ingrepen, deels al voor de Russische inval in Oekraïne. Tabel 1 zet de compensatiemaatregelen op een rij. De btw op aardgas en elektriciteit is verlaagd, net als de tarieven van de energiebelasting op elektriciteit. Ook is voor iedereen de heffingskorting verhoogd, en voor specifieke huishoudens met energie-armoede zijn er extra maatregelen getroffen. Eind 2022 heeft de politiek besloten om direct in de prijsvorming in te grijpen. Recent is een prijsplafond afgesproken, waardoor de marktprijs voor de meerderheid van huishoudens en mkb-bedrijven niet meer direct doorwerkt op de consumentenprijs (Schinkel et al., 2023).

Persistentie van de prijsschok

De belangrijkste, maar moeilijk te beantwoorden, vraag is of de prijsveranderingen duurzaam zijn. De KEV (2022) verwacht voor Nederland dat de prijzen weer terugvallen. Per 2030 wordt er wel een verdubbeling van de prijs van aardgas ten opzichte van het langjarige gemiddelde voor 2021 verwacht, een stijging van de olieprijs naar 100 dollar per vat, en een terugval van de kolenprijs tot het niveau van voor de energiecrisis. Het Europees Emissiehandelssysteem (ETS) is een dynamisch geïntegreerde markt waar naar verwachting de prijs stijgt met een basisrendement.

Wel zijn de koopkrachtverwachtingen in de KEV met onzekerheid omgeven. Als de vraag naar gas zich onvoldoende aanpast aan het verminderde aanbod, blijft de gasprijs langdurig hoger. Lng kan het gas uit Rusland slechts voor een deel vervangen, en het is sowieso duurder. De import is enorm gestegen (+192 procent), voornamelijk vanuit de Verenigde Staten (52 procent van het totaal), maar opvallend genoeg ook vanuit Rusland (16 procent van het totaal) (CBS, 2022). De lng-prijzen liggen ver boven de historische prijzen van aardgas uit Rusland, Noorwegen en Nederland. Bij gebrek aan alternatieven zal de hogere prijs voor gas zeker een gamechanger zijn in de energievoorziening.

In het verlengde van de hogere gasprijzen zullen ook de prijzen van elektriciteit langdurig hoger komen te liggen, maar daarbij is er wel meer ruimte voor nieuwe ontwikkelingen. Aan de aanbodzijde zien we een snelle uitbreiding van wind en zon, waardoor we voor een stijgend aantal uren per jaar zeer goedkope elektriciteit verwachten. Aan de vraagkant daarentegen kan een sterke toename van de elektrificatie in de industrie en de transportsector de prijzen opdrijven. Stabilisatie van de elektriciteitsprijzen kan komen van verdere integratie van de Noord-Europese elektriciteitsmarkt, de ontwikkeling van batterijen en warmteopslag, de ontwikkeling van de waterstofmarkt en vraagsturing.

Relatieve prijsveranderingen ook van belang

Behalve energiebesparing als gevolg van met name de hogere gas- en elektriciteitsprijzen, is de verandering in de relatieve prijzen van energiedragers essentieel voor de energietransitie. Hoewel kolen ook duurder zijn geworden, is de prijsstijging ervan relatief kleiner. De vraag naar kolen is daarom op korte termijn ook in Nederland gestegen in de elektriciteitssector, deels ten behoeve van de export. Op de wat langere termijn zal deze vraag naar verwachting weer terugvallen vanwege het uit- maar niet afgestelde verbod op het gebruik van kolen in de elektriciteitsopwekking.

De doorwerking van de hogere gasprijs op de elektriciteitsmarkt zal groot zijn. We verwachten dat de huidige ontwikkelingen zich versneld zullen doorzetten. De kosten van windenergie zijn flink gedaald, en die van zonne-energie nog meer. De kosten voor nieuwe kool- en kerncentrales zijn juist gestegen (IEA, 2022). Dit zorgt voor een snelle toename van de capaciteit van hernieuwbare bronnen, en in potentie voor een blijvende vooruitgang in de energietransitie. Zon en wind profiteren van de hoge elektriciteitsprijzen, zodat de investeringen op een blijvend hoger niveau komen. Wel spelen hierbij beperkingen vanwege netwerkcapaciteit in toenemende mate een rol.

Volatiele prijzen

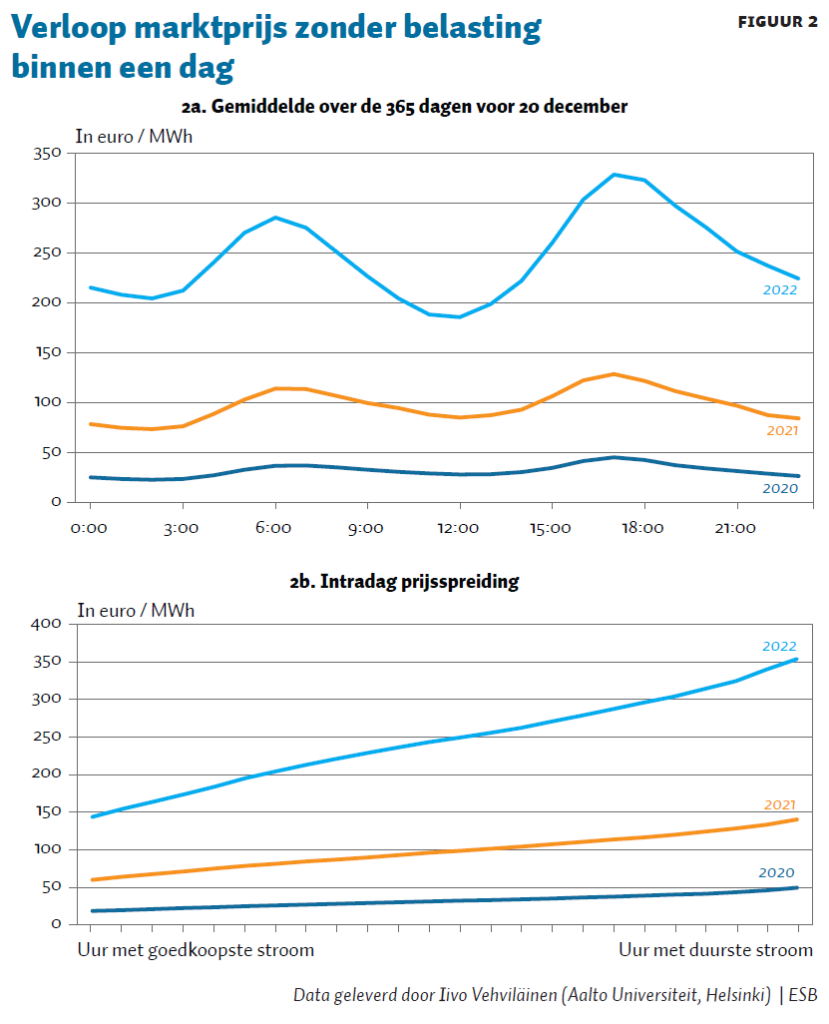

Een cruciaal onderdeel van de ‘nieuwe’ elektriciteitsmarkt is niet de hoogte van de prijzen, maar dat de prijzen volatieler worden. Zelfs tijdens de energiecrisis van dit jaar zijn er nog regelmatig uren waarbij de groothandelsprijs voor elektriciteit negatief is, zoals op afgelopen oude- en nieuwjaarsdag. Dat is misschien het belangrijkste nieuwe inzicht. Grote prijsverschillen tussen piek- en daluren worden in de toekomst een blijvend gegeven. De verwachting was dat pas aan het eind van de energietransitie het nodig zou zijn om energieopslag op grote schaal te implementeren. Maar de markt levert nu al een sterke prikkel om energieopslag te ontwikkelen.

Figuur 2a laat zien hoe de volatiliteit onder andere samenhangt met de doorbraak van zonne-energie. In 2022 was op een gemiddelde (!) dag de elektriciteit midden op de dag goedkoper dan in de nacht. Dat was nog niet het geval in 2021. De officiële dal- en piekuren komen niet meer overeen met de realiteit, en moeten aangepast worden. Het dag- en nachttarief moeten worden vervangen door een piektarief dat alleen in de ochtend- en middagspits geldt. Figuur 2b laat zien dat op een gemiddelde dag in 2022 het verschil tussen de maximum- en minimum-elektriciteitsprijs 20 cent per kilowattuur bedroeg (ruwweg 350 euro en 150 euro per megawattuur). Nu is het moment om te investeren in energieopslag.

Bij energieopslag gaat het niet alleen om elektriciteit, maar ook om warmte. Het is met deze prijzen aantrekkelijk om tijdens een winderige nacht met goedkope elektriciteit een warmteopslagmedium te verwarmen, en die warmte een paar uur later te gebruiken voor een warm huis bij het ontbijt. Bij een korte zoekopdracht op internet naar warmtebatterijen zie je dit soort projecten overal verschijnen.

Doorwerking van opslag op energietransitie

Opslag van energie zal dus snel aan belang winnen. Net als bij hernieuwbare energie in het verleden zien we nu al dat de kosten van warmteopslag en batterijen snel dalen (data: Our World in Data). Gevoegd bij de recente aandacht voor investeringen in groene waterstof, zal de omslag van fossiele brandstoffen naar hernieuwbare energie door opslag sneller kunnen verlopen dan voorheen verwacht. Mede in dat licht heeft het Internationaal Energieagentschap zijn prognoses onlangs sterk opwaarts bijgesteld voor de wereldwijde rol van hernieuwbaar in 2025 (IEA, 2022). Barrières bevinden zich met name bij de levering en plaatsing van windmolens en zonnepanelen, en bij het achterblijven van opslag en infrastructuur.

De ontwikkeling van de marktprijs voor emissierechten bevestigt de snelle opmars van hernieuwbare energie. Ondanks dat tamelijk vervuilende kolen in de energieprijscrisis relatief goedkoper zijn geworden, is de ETS-prijs in 2022 niet structureel gestegen. Dat toont het vertrouwen van de markt in de toekomstige mogelijkheden voor minder en uiteindelijk geen CO2-emissies. De ETS-prijs is ook een impliciete maat voor de verwachte kostenopslag van hernieuwbare energie. Een prijs tussen de 50 en 100 euro per ton CO2 genereert blijkbaar voldoende perspectief op investeringen, zoals voor de ontwikkeling van een waterstofmarkt die nodig is voor industriële processen met een hoge temperatuur. Dat is opmerkelijk.

Naarmate een betere opslag mogelijk is, zullen de prijzen voor elektriciteit minder snel oplopen dan die voor gas. Hogere prijzen van aardgas ten opzichte van elektriciteit zijn ook goed voor de investering in warmtepompen en andere vormen van groene warmtewinning. Zelfs als gas- en elektriciteitsprijzen beide in dezelfde mate stijgen, blijft weliswaar het relatieve voordeel van een warmtepomp gelijk, maar is deze toch sneller terugverdiend.

De energietransitie in de vervoersector loopt mogelijk vertraging op door de hogere elektriciteitsprijzen ten opzichte van olie. Dit negatieve effect wordt beperkt door de EU-regulering voor de CO2-intensiteit van nieuwe auto’s. Daarnaast is er onlangs in Brussel afgesproken dat producenten van benzine en diesel voortaan rechten moeten kopen voor de CO2-emissies die gemoeid zijn met het gebruik. Net als bij het ETS zorgt een systeem van rechten die onderling kunnen worden verhandeld er dan voor dat de transitie is gegarandeerd. Als de transitie te langzaam gaat, kan de EU de normen strenger maken, net zoals ze bij het ETS heeft gedaan.

Aanbevelingen voor aanvullend beleid

Bij de verwachte hoge gas- en elektriciteitsprijzen in de komende jaren is het van belang om (alleen) lage inkomens directe steun te verlenen, eventueel via de energieleverancier om zo de koppeling met energiekosten zichtbaar te maken. De hoogte van de steun kan meebewegen met de marktprijzen, zodat ook consumenten met een dynamisch of variabel contract geen energiearmoede hebben. De btw-verlaging voor benzine en diesel kan zo snel mogelijk worden afgeschaft.

Verder zou er meer moeten worden ingezet op verplichtingen. Zo zou een brede plicht tot het plaatsen van zonnepanelen op alle geschikte daken kunnen worden overwogen. Fiscale maatregelen zouden dan als ondersteuning in plaats van als primair instrument kunnen worden ingezet. Verder dienen verhuurders verplicht te worden om hun huizen te isoleren. In aanvulling op die maatregel is het wenselijk om de belasting voor verhuurders-eigenaren te relateren aan het energielabel van het huis. Ook moet er meer werk worden gemaakt van de betrouwbaarheid van dit label door de huidige administratieve afhandeling te vervangen door een technische keuring (gecombineerd met een energieadvies).

Verder is het van belang dat de energiebelastingverschuiving van elektriciteit naar aardgas versneld wordt doorgezet. De huidige effectieve belastingdruk op CO2 van de energiebelasting (inclusief ODE) op aardgas is lager dan die van elektriciteit. En dit verschil dreigt bij de verdergaande rol van hernieuwbaar bij de opwekking van elektriciteit alleen maar groter te worden (Vollebergh et al, 2021).

In lijn hiermee is het ook de hoogste tijd om nog eens goed na te denken over de salderingsregeling voor zonnepanelen. Deze regeling bepaalt dat huishoudens dezelfde vergoeding krijgen voor geleverde zonne-energie als ze betalen voor afgenomen stroom, zolang de afname groter is. Omdat de kosten van zonnepanelen snel zijn gedaald, is deze regeling niet meer nodig en zal ze geleidelijk worden afgeschaft.

Voor een succesvolle transitie is het ook belangrijk dat de vraag naar elektriciteit zich meer aanpast aan de nieuwe prijspatronen, zie figuur 2, bijvoorbeeld doordat er meer vraag komt op uren met veel zon en wind. Het is essentieel dat meer consumenten elektriciteitscontracten sluiten met prijzen die overeenkomen met de marktprijzen die op dat moment gelden. We moeten snel nadenken of de regels, prijzen en belastingen deze mogelijkheden voldoende stimuleren.

Wellicht is daarbij een aanpassing van de Energiewet nodig. Door de hoge volatiliteit neemt de behoefte aan opslagcapaciteit snel toe, terwijl het huidige prijs- en belastingregime het aanbod ervan onvoldoende stimuleren. De energiewet kan regelen dat huishoudens met een thuisbatterij of andere opslagmogelijkheid het tijdstip van salderen beter kiezen en zelfs overtallige energie van het net opslaan als de prijs laag is, en weer terugleveren als de prijs hoog is. In combinatie met dynamische tarieven is saldering nog wel waardevol – het helpt huishoudens om onderdeel te worden van het in balans brengen van het netwerk. Dat is goed voor het draagvlak, levert financieel wat op, en vermindert de belasting van de netcapaciteit.

Ook dienen bestaande subsidieregelingen meer gericht te worden op nieuwe technologieën met hoge aanloopkosten, zoals eerder bij de SDE+ het geval was, en uit te breiden met de groeiende mogelijkheden voor opslag van energie. Zet bijvoorbeeld een SDE+++-regeling op voor warmte- en elektriciteitsopslag. De waarde van de opslagcapaciteit is relatief eenvoudig te berekenen, en net als bij de SDE++ kan de overheid dat deel van het investeringsrisico overnemen dat met de prijzen samenhangt.

De benodigde investeringen voor energieopslag zijn groot en concurreren mogelijk met investeringen voor kernenergie en carbon capture en storage. Wie de kostprijstrend voor hernieuwbare energie inclusief opslag doortrekt, ziet dat deze snel in de richting van historische energiekosten komt, maar ook afhankelijk is van investeringen, het leereffect. Het is belangrijk dit moment met extreem rendement voor opslag en hernieuwbaar te gebruiken voor grootschalige investeringen in die technologieën zodat de energietransitie wordt zeker gesteld.

Literatuur

CBS (2022) Gasverbruik daalt met 17 procent in periode juli tot en met oktober. CBS Nieuwsbericht, 8 december.

IEA (2020) Projected costs of generating electricity. Rapport IEA. Parijs: OECD Publishing. Te vinden op www.iea.org.

IEA (2022) Renewables 2022. Rapport IEA. Parijs: OECD Publishing. Te vinden op www.iea.org.

KEV (2022) Klimaat- en Energieverkenning 2022. PBL-publicatienummer 4838.

Schinkel, M.P., M. Haan, S. van Tartwijk et al. (2023) Energie-plafondsysteem heeft prijsopdrijvend effect. ESB, 108(4817), 16-19.

Vollebergh, H.R.J. en E. Drissen (2014) Unconventional gas and the European Union: Prospects and challenges for competitiveness. CESifo Working Paper, 5035.

Vollebergh, H., E. Drissen en C. Brink (2021) Klimaatverandering in de prijzen? PBL-publicatienummer 3846.

Auteurs

Categorieën

1 reactie

Reactie van Herman Verbaken (geplaatst door de redactie omdat het inloggen tijdelijk niet werkt, dit wordt zsm verholpen):

De auteurs signaleren een versnelling van de energietransitie door de energiecrisis. Mogelijk geldt dit voor het middel van de energietransitie: meer inzetten van zon en wind energie. Daarentegen zijn de kosten van energie alleen maar gestegen en een vermindering van de CO2 uitstoot door de energie crisis is ook nog niet gerapporteerd. Sterker de huidige energiecrisis zal ongetwijfeld tot een verhoging van de CO2 uitstoot leiden.

De auteurs van het artikel zijn experts op het gebied van milieu economie. Dat komt ook duidelijk naar voren in hun evaluatie van de stand van zaken in ‘energieland’. Goed onderbouwd en met relevante beleidsgerichte aanbevelingen.

Naar mijn idee, is de analyse beperkt door een sterke focus op ‘objectieve’ prijsontwikkelingen (financieel kapitaal). Tegelijkertijd wordt er te weinig aandacht besteed aan de impact van de energiecrisis op de overige maatschappelijke kapitalen zoals bijvoorbeeld ‘natuurlijk kapitaal’ en ‘sociaal kapitaal’.

Zo is een van de nadelen van de huidige energiecrisis het inzetten van meer LNG gas. De Amerikanen willen met plezier LNG aan ons verkopen. Maar LNG gas heeft grote nadelen door het vrijkomen van methaangas. Daarbij is het “fracken” een echte aanslag op ons milieu. Ook het vervoer van LNG heeft legio nadelen. Per saldo wordt de noodzakelijke CO2e reductie hiermee niet geholpen.

Ook het toepassen van waterstof in de energieketen kent nadelen. Het omzetten van energie in waterstof (opgeslagen energie) is een relatief inefficiënte transformatie die niet tot kostenreductie zal leiden. Daarbij komt dan nog dat vrijkomend waterstof zorgt voor meer methaangas in de atmosfeer.

Ik was verbaasd dat de auteurs uit de ontwikkeling van de CO2 ETS prijzen conclusies durfden te trekken ten aanzien van de relatie tussen energiekosten, CO2 emissies en investeringen voor energie-opslag. Bij het begin van de (recente) energie crisis was er de discussie of het ETS zou kunnen blijven bestaan. Het ETS zou tot teveel kosten voor het bedrijfsleven leiden. Om nu inhoudelijke energie/CO2 conclusies te trekken op basis van een stabiele CO2 emissieprijs sinds afgelopen jaar lijkt mij prematuur.

De algemene lijn in het energie toekomstbeeld is: meer wind en zonne-energie ten behoeve van elektriciteit-opwekking en een krachtig, efficiënt en milieuvriendelijk elektriciteits-netwerk en - opslag (batterijen).

De discussie gaat wel over de vraag: ”Hoe kunnen we het gebrek aan elektriciteit via wind en zon opvangen als de zon niet schijnt en het windstil is?”

Gezien de informatie in het artikel en mijn reactie blijft aardgas over als goede buffer. In normale omstandigheden betaalbaar en relatief CO2 vriendelijk.

Als we ons Parijse klimaat doel willen bereiken geldt: energie besparen, innoveren, kosten eerlijk verdelen over de verschillende landen en meer focus op lange termijn consequenties van ons handelen!