In het rapport Geld en schuld van de Wetenschappelijke Raad voor het Regeringsbeleid (WRR) blijven de invoering van een depositobank en de bespreking van de publieke belangen in het betalingsverkeer té abstract van aard. Dat is een gemiste kans.

In het kort

– De WRR-analyse over de depositobank en publieke belangen in het betalingsverkeer dient verder geconcretiseerd te worden.

– Schuldvrije betaalrekeningen worden in het buitenland al aangeboden en Nederland kan daar morgen al mee aan de slag.

– Het is aan de politiek om de uitvoeringsoptie en mate van overheidsbetrokkenheid te kiezen.

Dat in het bankwezen betalingsverkeer, schuld en geldschepping sterk met elkaar vervlochten zijn, heeft de financiële crisis wel aangetoond. De zorg dat het betalingsverkeer ontregeld zou raken, ‘dwong’ de politiek om bij de grote banken te interveniëren. Daarna groeide het publieke besef dat het van groot belang is om die verwevenheid te verminderen of ongedaan te maken.

Een van de ideeën was om terug te gaan naar oudere financiële modellen, vergelijkbaar met die van de Wisselbank destijds in Amsterdam (Lelieveldt, 2017b). De kerngedachte was dat het geld van de klant in veilige overheidshanden wordt ondergebracht, en het daarna niet verder wordt uitgeleend. Op die manier ontstaat een ‘schuldvrije’ betaalrekening. De realisatie hiervan, door het initiatief met de naam depositobank, stuitte in Nederland echter op problemen met regelgeving (Buitink en Van der Linde, 2019).

Soortgelijke – eerder in de geschiedenis voorgestelde – hervormingen in het geldstelsel werden onderzocht door Van Dixhoorn (2013) in opdracht van het Sustainable Finance Lab. In het verlengde hiervan volgde de oproep om het betalingssysteem als essentiële publieke infrastructuur veilig te stellen en om te komen tot een depositobank (Van Tilburg en Weyzig, 2013). Dankzij de inzet van het burgerinitiatief Ons Geld resulteerde dit in een petitie aan de regering over geldschepping, gevolgd door het rapport Geld en schuld van de Wetenschappelijke Raad voor het Regeringsbeleid (WRR, 2019). Ook de bespreking van de belemmeringen bij het opzetten van de depositobank komen daarin aan de orde.

Het WRR-rapport bevat een uitgebreide en zeer leesbare schets van de financiële geschiedenis en van de problematiek rond geldschepping. Op het punt van het betalingsverkeer blijft de analyse echter te vlak en te abstract. Zo ontbreekt het zicht op de ontwikkeling van de institutionele kaders, en daarmee ook de vaststelling dat sinds 2001 in toenemende mate de publieke belangen zijn verankerd in Europese regelgeving (kader 1).

Europese verankering van de publieke dimensie in het betalingsverkeer

Sinds de invoering van de euro worden de publieke belangen in het betalingsverkeer steeds meer door Europese regels verankerd. Zo is er sprake van:

– Europese regelgeving op het gebied van betalingsverkeer, waarin eisen zijn vastgelegd die een minimum-prestatieniveau bepalen en de aansprakelijkheid van de klant beperken;

– het door DNB ondersteunde Maatschappelijk Overleg Betalingsverkeer (MOB), waarin vragers en aanbieders van betaaloplossingen met elkaar actuele en urgente thema’s bespreken;

– de feitelijke afspraak die in dit MOB gemaakt is om te borgen dat er voldoende opname- en afstortmogelijkheden zullen zijn voor contant geld in Nederland;

– een in Europa opgezet European Retail Payments Board, naar voorbeeld van het Nederlandse MOB, met een vergelijkbaar doel om maatschappelijk relevante thema’s te agenderen en bespreken;

– de verplichting om in het binnen- en buitenlandse betalingsverkeer dezelfde prijs per transactie in euro’s te hanteren;

– de wettelijke maximumnormen voor tariefstelling van kaartbetalingen aan winkeliers;

– de wettelijke verplichting voor lagere overheden om hun obligobeheer via de schatkist te laten lopen;

– de wettelijke verplichting aan banken om basisbetaalrekeningen tegen redelijke kosten ter beschikking te stellen aan alle inwoners van Europa en om het snel overstappen naar andere banken te waarborgen;

– de wettelijke verplichting vanuit Europa aan aanbieders om hun systemen open te stellen voor concurrenten met PSD2 (Payment Services Directives 2);

– de wettelijke verplichting in Nederland voor aanbieders van backoffice-afwikkelsystemen om aan bepaalde normen van continuïteit en bedrijfszekerheid te voldoen.

De WRR onderzoekt te weinig concreet wat de alternatieve uitvoeringsmodellen kunnen zijn voor een depositobank. Ook wordt de kans gemist om de vraag te opperen of het gedachtengoed rond diensten van algemeen economisch belang, in aanvulling op bestaande regels, bruikbaar zou kunnen zijn om de publieke belangen nog verder te borgen (De Bijl et al., 2006).

Ik concretiseer de analyse van de WRR op dit punt en verken de verschillende manieren waarop een depositobank uitgevoerd kan worden. Er blijken er drie haalbaar die verschillen in de mate van overheidsbetrokkenheid.

De bewaarfunctie is publiek, niet van de bank

De kern van het idee van de depositobank is dat het publiek de mogelijkheid heeft om zijn geld zodanig te stallen dat het niet verder uitgeleend wordt aan private partijen. Bij het begrip publieke betaalbank ontstaat er al snel de associatie met een soort Postgiro: een organisatie die in publieke handen is en betaalrekeningen aanbiedt. Die associatie is wel begrijpelijk, maar analytisch onjuist. Waar we dus naar op zoek zijn, is niet per definitie een publieke organisatie, maar naar een organisatie die aan het publiek de dienst van een schuldvrije betaalrekening aanbiedt.

Een van de modellen daarbij is om het geld te stallen bij de centrale bank. Daarmee ontstaat dan een ‘schuldvrije’ betaalrekening. Onder betaalrekening versta ik hier een geldregistratie van geld die, wanneer er een betaling wordt gedaan, op afstand te muteren is. Technisch gezien kan dat in een centrale boekhouding, de betaalrekening, maar er verzet zich niets tegen een uitvoering waarbij een deel (of het geheel) van dat geld in de vorm is van digitale munten. De betaalrekening met centralebankgeld is dus, als ze aangeboden wordt door een centrale bank zélf, hetzelfde als central bank digital currency (CBDC). Maar zo’n betaalrekening met geld dat bij de centrale bank wordt gestald kan natuurlijk ook door een private partij worden aangeboden. Wanneer ik hierna vooral spreek over de (schuldvrije) betaalrekening, geldt echter dat de conclusies ook direct relevant zullen zijn voor de verschijningsvorm van digitaal muntgeld.

Opties

De WRR noemt verschillende modellen voor het aanbieden van schuldvrije betaalrekeningen. Daarin wordt er gesproken van een centrale bank en van een andere instelling, een ‘betaalbank’. Met name het concept ‘betaalbank’ kan verder geconcretiseerd worden aan de hand van de volgende partijen in de markt: een overheidsorganisatie, een partij met een (opt-in) bankvergunning, een betaalinstelling of een elektronischgeldinstelling.

Centrale bank

De centrale bank is het eerste model. In de praktijk bood de centrale bank aan rekeninghouders tot eind jaren negentig de schuldvrije betaalrekening aan. Bij de vorming van het Europees Monetair Instituut en het Europees Stelsel van Centrale Banken (ESCB) veranderde dit. Artikel 2 van het statuut van de ESCB bepaalde dat centrale banken dienen te handelen in overeenstemming met het beginsel van een open markteconomie met vrije mededinging (EU, 2016). Daarom beperkte De Nederlandsche Bank (DNB) de toegang tot haar rekeningfaciliteiten tot uitsluitend rekeninghouders met een specifieke status als overheid of financiële instelling. De schuldvrije betaalrekening van DNB verdween daarmee na vele jaren van de markt.

De toenmalige juridische en analytische overwegingen zijn onverminderd relevant. Daarmee valt de centrale bank af als een directe aanbieder van schuldvrije betaalrekeningen of als uitgever van CBDC. De centrale bank kan echter nog steeds via de rekeninghouders die wél toegang hebben tot het rekeningsysteem, het veilig bewaren van klantgelden faciliteren (Koning, 2018).

Zo kan een individuele bank een betaalrekening gaan voeren waarvan de gelden veilig worden gestald bij de centrale bank. Dit doet in Noorwegen bijvoorbeeld de Safe Deposit Bank of Norway voor een kleine groep rekeninghouders (SDBN, 2016). Het model leunt economisch gezien op de bereidheid van aandeelhouders om de (aanloop)verliezen te dragen. De hoogte van de absolute kosten van de bank zijn echter voor een kapitaalkrachtige grootaandeelhouder beperkt, en kunnen goed opwegen tegen de baten van de veilige stallingsmogelijkheid van geld.

Overheidsorganisatie

Een tweede model is dat een schuldvrije rekening wordt aangeboden door een overheidsorganisatie. Een voorbeeld hiervan zien we in Engeland, waar de oude Post Office Savings Bank nog steeds bestaat, maar nu als National Savings and Investments (NS&I). De NS&I is zowel een zelfstandig bestuursorgaan als een uitvoerend onderdeel van de Treasury. Het publiek kan bij die instelling sparen, en de spaargelden worden door de overheid gedekt. De feitelijke backoffice is volledig uitbesteed aan het Franse IT-bedrijf ATOS/Worldline, dat een significante rol heeft in het betalingsverkeer. Alhoewel het NS&I nu geen rekeningen met betaalfunctionaliteiten aanbiedt, lijkt zoiets wel snel commercieel te organiseren.

In Nederland ligt het voor de hand om te kijken naar een mogelijke rol voor de Thesaurier-generaal van Financiën. De Thesaurier heeft namelijk, in het verlengde van de financiële crisis, de touwtjes wat strakker aangetrokken door lokale overheden te verplichten om een rekening bij de schatkist aan te houden. Dit staat bekend onder de noemer ‘schatkistbankieren’, en juist ook voor het beheer van die schatkist heeft de Thesaurier een eigen rekening bij De Nederlandsche Bank. De Thesaurier zou die toegang ook kunnen benutten om gelden van derden te bewaren.

Bank

Een derde model bestaat eruit dat een partij met een bankvergunning besluit tot het invoeren van een schuldvrije betaalrekening. De WRR bespreekt in zijn rapport dat dit kan plaatsvinden doordat een bank de betreffende betaaltegoeden binnen de bank afschermt en veilig laat bewaren bij de centrale bank. Dat lijkt dan op het eerder besproken Noorse model. Daarnaast is denkbaar dat een bank zich specialiseert op dit gebied. Een Nederlands voorbeeld is Bunq.

Bunq bereikt aan de uitzettingenkant bijna het ideaal van de schuldvrije betaalrekeningen. Niet alleen in het forum van Bunq, maar ook in de voorwaarden en communicatie naar de rekeninghouders toe, blijkt dat Bunq de gelden van klanten volledig aanhoudt bij de Europese Centrale Bank en dat depositogarantie van toepassing is.

Wel is het zo dat DNB, vanwege de interpretatie van de European Banking Authority (2014) aangaande de definitie van een bank, vereist dat een deel van het bankvermogen in de markt wordt uitgezet. Bunq zet inderdaad een deel van het eigen vermogen uit in obligaties. Daarnaast heeft Bunq het de klanten onlangs ook mogelijk gemaakt om zelf te kiezen of de gelden in de markt moeten worden uitgezet. In essentie is ze daarmee een full-reserve depositobank waarbij de klant zelf kan bepalen in welke mate hij onderdeel wil worden van het schuldensysteem in de samenleving.

Het model waarin een reguliere bank zich omwerkt tot een full-reserve bank lijkt daarom werkbaar, maar kent één nadeel. Op zo’n bank is het depositogarantiestelsel van toepassing, wat niet nodig is maar wel degelijk verplichtingen en kosten met zich meebrengt. Een full-reserve bank zonder depositogarantiestelsel is onder de reguliere bankvergunning dus niet mogelijk (Buitink en Van der Linde, 2019).

Het enige model bankvergunning dat past, zou dat van de lokale vrijwillige opt-in bankvergunning zijn, waarin wel gelden van het publiek worden aangetrokken, maar niet uitgezet. Voor die bankvergunning geldt echter dat er geen directe toegang mogelijk is tot het centralebanksysteem om geld te stallen. De partij met deze vergunning dient die toegang dus te verkrijgen via een overheidsinstelling of via een reguliere bank. Dit zal in elk geval kostprijsverhogend werken, los nog van de vraag of die laatstgenoemde partijen daartoe bevoegd en genegen zijn.

Elektronischgeldinstelling of betaalinstelling

Elektronischgeldinstellingen en betaalinstellingen lijken in eerste instantie interessant, omdat voor hen de verplichting bestaat om de klantgelden met een stichting derdengelden af te schermen van de financiële stroom uit de eigen bedrijfsvoering, en omdat ze niet onderhevig zijn aan de verplichtingen rondom de depositogarantie (Bodifée, 2019). Het is hun echter onder de Finaliteitsrichtlijn niet toegestaan om die gelden in het Target2-systeem van de centrale bank te stallen. Dit gat in de regelgeving is opmerkelijk, aangezien zowel de Autoriteit Consument en Markt (ACM, 2017) als het kabinet (Kabinet, 2012) vindt dat de mogelijkheid wél geboden moet worden en de richtlijn moet worden aangepast. Het is echter afwachten of dit er in Europa snel van komt.

Vooralsnog lijkt de weg naar de depositobank via de elektronischgeldinstelling dus dood te lopen, althans in Nederland. In Litouwen biedt de centrale bank elektronischgeldinstellingen wel de mogelijkheid om die gelden in het Target2-systeem te stallen.

Klanten die een rekening aanhouden bij een instelling met een vergunning in Litouwen, hebben dus precies díé rekening die de oprichters van de depositobank beogen: schuldvrij, gestald bij de staat, en zonder kosten voor depositogarantie. Mensen die een depositobank willen oprichten, kunnen dat dus in Litouwen doen of samenwerking zoeken met een partij die daar nu actief is. Met een vergunning in Litouwen kunnen zij ook zaken doen in de rest van de eurozone.

De Litouwse uitzondering bestaat omdat de centrale bank daar sinds jaar en dag ook de eigenaar is van het clearing house voor onderling betalingsverkeer. Als eigenaar daarvan verschaffen zij – netjes binnen de Europese kaders – de betaalinstellingen en elektronischgeldinstellingen de toegang tot het centralebanksysteem, via het clearing-systeem Centrolink (Bank of Lithuania, 2015).

Het is gangbaar dat alle deelnemers aan zo’n clearing-afspraak een onderpandrekening hebben bij de centrale bank ter dekking van onvoorziene risico’s in de uitvoering van het betalingsverkeer. Wat er in Litouwen gebeurt, is dat het aan deelnemers ook is toegestaan om een extra onderpandrekening voor de gelden van de klanten te openen. Dit heeft als aanvullend voordeel dat de gelden niet vatbaar zijn voor een faillissement van deze bancaire partijen zelf. Deze clearing-afspraak is een van de redenen voor de Litouwse populariteit als vestigingsplaats voor nieuwe betaalinstellingen en elektronischgeldinstellingen.

Diensten van algemeen economisch belang

Er zijn valide maatschappelijke overwegingen om vanuit het publieke belang voorstander te zijn van het aanbieden van een schuldvrije betaalrekening. Door de diverse juridische drempels zijn schuldvrije betaalrekeningen echter prijzig en is het animo laag. Zo waren er, ondanks de ruime media-aandacht, bij de depositobank uiteindelijk slechts zo’n 2.500 oprichters bereid om rond de zestig euro per jaar te gaan betalen. Een winstgevende private activiteit ligt dus voor de depositobank misschien niet voor de hand. Ook is het niet zeker – hoewel ik daar wel positief over ben – of er altijd grootzakelijke aandeelhouders zullen zijn die een Noors model met continue verlieslatendheid zullen willen financieren. Dat laat de vraag open welke mogelijkheden de overheid heeft om dit publieke belang van het betalingsverkeer te borgen.

Het Europese raamwerk rond de openbaredienstverplichtingen biedt mogelijk uitkomst. Het is een raamwerk dat beoogt om allerlei diensten die in het publieke belang worden geacht ‘staatssteunproof’ aan te bieden. Hieronder valt bijvoorbeeld het contract dat de Staat in 2007 sloot met de Terschellinger Stoomboot Maatschappij en de gemeente Terschelling. Aangezien de samenleving gediend is bij een permanente veerdienst, juist ook in het niet-rendabele laagseizoen, is die veerdienst gekwalificeerd als een dienst van algemeen economisch belang. De Staat borgt dat de dienst beschikbaar blijft door aanbesteding aan een ondernemer. Daarbij zijn er tal van uitvoeringsvarianten en voorschriften van belang (MinBZK, 2014).

De toepassing van dit raamwerk op financiële dienstverlening wordt goed beschreven door De Bijl et al. (2006). Zij detailleren hoe een openbaredienstverplichting voor het betalingsverkeer eruit zou kunnen zien wat betreft de minimum-inhoud van de dienst, en de beschikbaarheid en de betaalbaarheid ervan. Dat zo’n dienst daadwerkelijk aan de markt wordt geleverd, kan geborgd worden door één specifieke bank als dienstleverancier aan te wijzen, alle banken aan te wijzen, een veiling te houden, of door uit te gaan van marktwerking. De keuze voor het uiteindelijke model dient daarbij voort te vloeien uit een gerichte kosten-batenanalyse, passend bij de specifieke dienst en marktvraag.

In Nederland zijn de facto aan de betaalsector al drie verplichtingen vanuit het algemeen belang opgelegd. Zo is er ten eerste voor de beschikbaarheid van betaaldiensten een polderafspraak gemaakt in het Maatschappelijk Overleg Betalingsverkeer, waardoor geld opnemen en afstorten voldoende toegankelijk blijft. Ten tweede kennen de grote verwerkers in het betalingsverkeer wettelijke minimumeisen die de continuïteit moeten waarborgen. En ten derde zien we dat de beschikbaarheid van betaalbare betaalrekeningen is geregeld in een Europese richtlijn. Juist bij dit laatste onderwerp had ook een openbaredienstverplichting overigens niet misstaan, maar daar is toen om politieke redenen niet voor gekozen (Lelieveldt, 2013).

Voor een vierde openbaredienstverplichting in het betalingsverkeer is er natuurlijk ook best plaats. Als de commerciële opzet van een depositobank onrendabel zou zijn, maar de politiek er veel belang aan hecht, waarom zouden we dan niet de schuldvrije betaalrekening als dienst van het algemeen economisch belang definiëren?

De werkelijke vraag is vooral welke variant van de schuldvrije betaalrekening in politieke zin de voorkeur heeft. Daarbij zijn er uiteraard ideologische voorkeuren wat betreft de gewenste rol van markt en overheid. Maar het ligt voor de hand om ook andere actuele thema’s mee te wegen. Te denken valt aan het verminderende gebruik van contant geld, de strategische afhankelijkheid van de huisbankier en de blijvende vertrouwelijkheid van persoonsgegevens in het digitale betalingsverkeer.

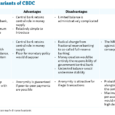

De depositobank: drie opties

Een publieke georganiseerde variant komt neer op het uitbreiden van de rol van de Thesaurier-generaal. De Thesaurier zou naast het huidige schatkistbankieren ook schuldvrije rekeningen kunnen aanbieden aan het publiek. Die rol kan verder uitgebreid worden, zodat de Thesaurier ook een rol krijgt bij het oplossen van knelpunten in het accepteren van contant geld door de lagere overheid en in de efficiënte cashverwerking voor zakelijke doelgroepen (die door de bank als cashklant worden geweigerd). De expertise die bij dit alles wordt opgebouwd, leidt er daarnaast mogelijk toe dat de overheid strategisch minder afhankelijk wordt van de huidige huisbankier die het overheidsbetalingsverkeer uitvoert.

Een publiek afgedwongen, maar privaat uitgevoerde oplossing bestaat eruit dat het aanbieden van schuldvrije betaalrekeningen wordt gedefinieerd als een dienst van algemeen economisch belang die door een of meer private spelers wordt uitgevoerd. De eerdere analyse laat zien dat die speler dan hetzij een vergunning zou hebben als betaalinstelling of elektronischgeldinstelling, hetzij een opt-in bankvergunning, zodat het depositogarantiestelsel niet van toepassing is. Denkbaar is dat die aanbesteding van de dienst ook de opdracht omvat dat voorkomen moet worden dat persoonlijke gegevens van derden weglekken bij toepassing van PSD2-regels. Zo wordt dan een deel van de private sector gestimuleerd en beloond indien deze zijn productpropositie aanpast aan de gewenste mate van vertrouwelijkheid en robuustheid in het betalingsverkeer.

Ten slotte is daar de marktgestuurde optie waarin de politiek niet intervenieert. In dat model bestaat de optie dat de depositobank zelf als private betaal- of elektronischgeldinstelling een nieuwe poging waagt door vanuit Litouwen te werken en niet alleen daar, maar ook in de rest van Europa de markt te bedienen. Mogelijk komt daarmee de schuldvrije betaalrekening beschikbaar op een schaal en met een functionaliteit die haar wél levensvatbaar maakt. En wellicht helpt de dreiging van die buitenlandse optie onze nationale regelgever en centrale bank om zelf nog eens kritisch te kijken naar de door hen ervaren belemmeringen bij het depositobankmodel in Nederland (Lelieveldt, 2017a).

Kortom, de depositobank ligt voor het oprapen – maar wie raapt hem op?

Literatuur

ACM (2017) Fintechs in het betalingsverkeer: het risico van uitsluiting. Rapport Autoriteit Consument & Markt, 19 december.

Bank of Lithuania (2015) Operating rules of the payment system Centrolink of the Bank of Lithuania. Publicatie te vinden op www.lb.lt.

Buitink, P. en R. van der Linde (2019) De econoom aan zet voor bankrekening zonder kredietrisico. ESB, 104(4769), 21–23.

Bijl, P.W.J. de, E.E.C. van Damme, S. Janssen en P. Larouche (2006) Universal service in banking. TILEC-rapport, 14 maart. Te vinden op pure.uvt.nl.

Bodifée, H.J. (2009) Kaarttransacties temidden van de betaaldiensten. Tijdschrift voor Financieel Recht, 9 (september), 325–331.

Dixhoorn, C. van (2013) Full reserve banking: an analysis of four monetary reform plans, april-juni. Publicatie te vinden op sustainablefinancelab.nl.

EU (2016) Geconsolideerde versie van het Verdrag betreffende de werking van de Europese Unie: Protocol (nr 4.) betreffende de statuten van het Europees stelsel van centrale banken en van de Europese Centrale Bank. Document 12016E/PRO/04 te vinden op eur-lex.europa.eu.

European Banking Authority (2014) Report to the European Commission on the perimeter of credit institutions established in the Member States. EBA-rapport, 27 november.

Kabinet (2012) Kabinetsreactie op het groenboek over betalingsverkeer ‘Naar een geïntegreerde Europese markt voor kaart-, internet- en mobiele betalingen’, 7 maart. Te vinden op www.parlementairemonitor.nl.

Koning, J.P. (2018) The narrow bank, blogpost, 7 september. Te vinden op jpkoning.blogspot.com.

Lelieveldt, S. (2013) Directive on payment accounts: the wrong road to universal services in banking, guestblog, 18 juni. Te vinden op guests.blogactiv.eu.

Lelieveldt, S. (2017a) DNB onnodig streng. Het Financieele Dagblad, 29 juli.

Lelieveldt, S. (2017b) Betalingsverkeer: hoe markt en regelgeving elkaar maken en breken. ESB, 102(4753S), 7–11.

MinBZK (2014) Handreiking diensten van algemeen economisch belang, juli. Ministerie van Binnenlandse Zaken en Koninkrijksrelaties. Publicatie te vinden op europadecentraal.nl.

SDBN (2016) Annual report 2016. Safe Deposit Bank of Norway. Verslag te vinden op www.sdbn.com.

Tilburg, R. van, en F. Weyzig (2013) Achtergrondnotitie bij de inbreng voor de Commissie Structuur Nederlandse Banken van leden van het Sustainable Finance Lab, 25 februari. Notitie te vinden op sustainablefinancelab.nl.

WRR (2019) Geld en schuld: de publieke rol van banken. WRR-rapport, 100.

Auteur

Categorieën