Veel verzekerden vinden het verplichte eigen risico in de zorg te hoog. Afschaffen is echter kostbaar. Uit een enquête blijkt dat verzekerden slechts deels bereid zijn een hogere premie te betalen voor geen of een lager eigen risico.

Bij elke zorgverzekering in Nederland geldt in 2017 een verplicht eigen risico van 385 euro. Dit betekent dat verzekerden hun eerste 385 euro aan zorgkosten zelf moeten betalen. Voor de meeste vormen van zorg geldt het eigen risico. Het geldt echter niet voor zorg aan kinderen, kraam- en geboortezorg en huisartsenzorg. En ook zorg die vergoed wordt vanuit de aanvullende verzekering valt niet onder het eigen risico.

Het verplichte eigen risico is in 2008 ingevoerd en was toen 150 euro. Sindsdien is dit elk jaar gestegen, met uitzondering van 2017. Een meerderheid van de mensen vindt de stijging van het eigen risico een slechte zaak en zou liever een lager eigen risico hebben (TNS, 2016). Ook in de politiek laait tegenwoordig regelmatig de discussie op over afschaffing van het eigen risico (Zorgwijzer, 2016; Amweb, 2016).

Het eigen risico is bedoeld als rem op de zorgkosten. Doordat men verzekerden de eerste kosten van hun zorg zelf laat betalen, is er de verwachting dat zij goed zullen nagaan of ze die zorg wel echt nodig hebben. Zo dekt het eigen risico dan ook een deel van de zorgkosten.

Als het eigen risico wordt afgeschaft is er een andere financieringsbron nodig; inclusief het wegvallen van het ‘remeffect’ op de zorgkosten gaat het daarbij om 4,5 miljard (CPB, 2016). Een verhoging van de zorgverzekeringspremie lijkt dan het meest voor de hand te liggen. Daarbij worden de kosten van de zorg – die nu deels door de zorggebruikers worden gedragen – via het eigen risico verdeeld over alle verzekerden.

Maar wat vinden de verzekerden eigenlijk? Zijn zij bereid meer premie te betalen in ruil voor geen of een lager eigen risico? Dit onderzochten we via een online-vragenlijst voor de leden van het Verzekerdenpanel, een groep mensen van achttien jaar en ouder die verzekerd zijn bij een van de labels van Coöperatie VGZ. De vragenlijst werd door 1.489 panelleden ingevuld – een responspercentage van 75 procent – en deze respons is vervolgens gewogen naar de algemene Nederlandse bevolking van achttien jaar en ouder voor leeftijd en geslacht. De achtergrondkenmerken van de panelleden, zoals leeftijd, geslacht, opleiding en inkomen, zijn bekend.

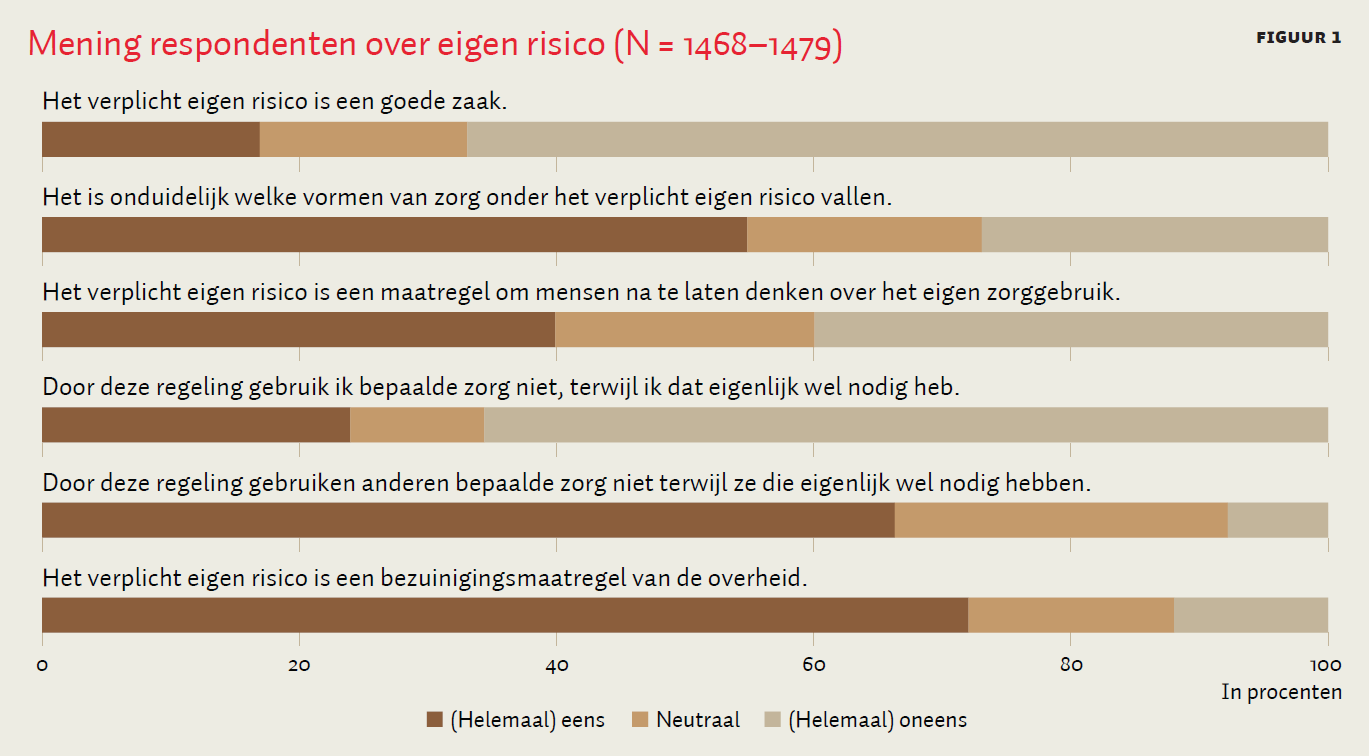

Eigen risico geen goede zaak

Over het algemeen zijn verzekerden negatief over het eigen risico; slechts zeventien procent vindt het een goede zaak (figuur 1). Het is voor vele verzekerden onduidelijk wat er onder het eigen risico valt. Zij hebben er al een aantal jaren mee te maken, maar toch geeft iets meer dan de helft van de verzekerden aan dat dit niet duidelijk is. Ook in eerder onderzoek werd dit gevonden (Van der Maat en De Jong, 2010). Verzekerden zijn verdeeld wat betreft de stelling dat het verplichte eigen risico een maatregel is om mensen te laten nadenken over het eigen zorggebruik. Bijna een kwart van de respondenten zegt dat ze vanwege het eigen risico zelf bepaalde zorg niet gebruiken, terwijl ze deze wel nodig hebben. En 66 procent van de respondenten denkt dat anderen geen gebruik maken van bepaalde zorg terwijl ze deze wel nodig hebben. Ruim zeventig procent van de verzekerden ziet het eigen risico als een bezuinigingsmaatregel van de overheid.

Hoogte eigen risico

Respondenten is ook gevraagd hoe hoog zij vinden dat het eigen risico zou moeten zijn. Zestien procent van de respondenten vulde in: geen mening. De overige respondenten konden een bedrag invullen. Hier vult een aanzienlijk deel (46 procent) 0 euro in. Zij willen dus helemaal geen eigen risico. Mensen die een bedrag van 1 euro of meer invulden (N = 545), kwamen gemiddeld uit op een bedrag van 182 euro (met standaarddeviatie van 119 euro).

Hoger of lager eigen risico

Achttien procent van de respondenten zou liever een hoger eigen risico hebben, gepaard aan een lagere premie. Deze achttien procent wordt goed bediend, want het is nu mogelijk om te kiezen voor een additioneel vrijwillig eigen risico van maximaal 500 euro met een lagere premie. Het blijkt dat vooral mannen, jongeren, hogeropgeleiden, verzekerden met een hoger inkomen en verzekerden met een goede gezondheid hiervoor kiezen (De Jong en Brabers, 2016).

Van de ondervraagden heeft 82 procent daarentegen liever een lager eigen risico. Deze mensen declareren meer zorg dan zij die een hoger eigen risico willen in ruil voor een lagere premie, en verder zijn ze ook iets ouder en hebben een lager inkomen. Wat betreft dat lagere eigen risico zijn er nu geen mogelijkheden – behalve in sommige collectieve polissen van gemeenten voor sociale minima, waarin het verplichte eigen risico wordt herverzekerd.

Hogere premie voor lager risico

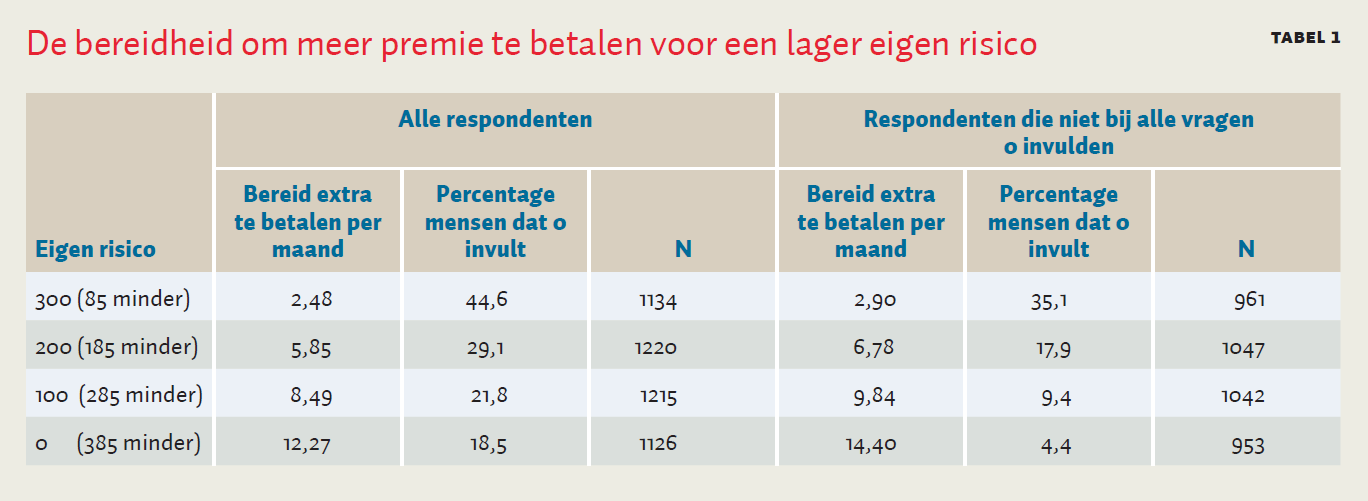

Aan de 82 procent (N = 1235) die liever een lager eigen risico wilden, hebben we vervolgens vier vragen gesteld over de hoeveelheid premie die zij per maand bereid zouden zijn extra te betalen voor een daling van het eigen risico naar respectievelijk 300 euro, 200 euro, 100 euro en 0 euro, zie tabel 1. Om te corrigeren voor een mogelijk ‘volgorde-effect’ kreeg de ene helft van de respondenten de vragen in de volgorde van 300 naar 0 en de andere helft van 0 naar 300 voorgelegd.

Een aanzienlijk deel van deze groep vulde in dat zij geen extra premie wilden betalen voor een lager eigen risico. 173 respondenten (14 procent) vulden bij alle hoogtes van het eigen risico 0 euro in. Deze mensen willen dus graag geen of een lager eigen risico, maar zijn niet bereid om in ruil daarvoor een hogere premie te betalen. Deze groep verschilt niet van de overige respondenten in leeftijd, geslacht, ervaren gezondheid, opleiding en inkomen.

De hoogte van het bedrag dat mensen bereid zijn extra te betalen voor de premie in ruil voor een lager eigen risico is niet afhankelijk van inkomen, de hoogte van de huidige premie of de ervaren gezondheid.

Discussie

Het draagvlak voor het eigen risico in de huidige vorm blijkt onder verzekerden niet hoog. Achttien procent van de verzekerden heeft graag een hoger eigen risico en een lagere premie, terwijl de meerderheid liever een hogere premie en een lager eigen risico heeft. De mensen die een lager eigen risico willen, declareren gemiddeld meer zorg, zijn iets ouder en hebben een lager inkomen dan de mensen die een hoger eigen risico willen.

De hoogte van het verplichte eigen risico zou volgens bijna de helft van de ondervraagden nul moeten zijn. De respondenten die een eigen risico willen, noemen gemiddeld 182 euro. Dit ligt veel lager dan het verplichte eigen risico van 385 euro op dit moment.

Van de mensen die een lager eigen risico willen, zijn de meesten bereid om een hogere premie te betalen. Echter, het gemiddelde bedrag dat mensen extra zouden willen betalen, staat niet in verhouding tot de extra kosten die een verlaging van het eigen risico met zich mee zou brengen. Als men het eigen risico afschaft en men zou de kosten via de nominale premie moeten opbrengen, dan zou dit betekenen dat de jaarlijkse premie per persoon 284 euro hoger wordt (Amweb, 2016), wat neerkomt op ongeveer 25 euro per maand. Dat is veel meer dan 12,27 euro die verzekerden gemiddeld aangeven extra te willen betalen.

Literatuur

Amweb (2016) Schippers: ‘Zorgpremie € 284 duurder na afschaffing eigen risico’. Nieuwsbericht op www.amweb.nl, 19 september.

CPB (2016) Startnotitie Keuzes in Kaart 2018–2021: aanvullende informatie. CPB notitie, 3 oktober 2016.

Jong, J.D. de, en A.E.M. Brabers (2016) Toename van verzekerden die kiezen voor een vrijwillig eigen risico. Vooral mannen, jongeren, hoger opgeleiden, verzekerden met een hoger inkomen en verzekerden met een goede gezondheid kiezen voor een vrijwillig eigen risico. Utrecht: NIVEL.

Maat, M.J.P. van der, en J.D. de Jong (2010) Eigen risico in de zorgverzekering: het verzekerden-perspectief. Een onderzoek op basis van het ConsumentenPanel Gezondheidszorg. Utrecht: NIVEL.

TNS (2016) Het eigen risico in de zorg. TNS 11-08-2016. Rapport te vinden op www.vgz.nl.

Zorgwijzer (2016) Afschaffen eigen risico kost 4,5 miljard euro. Nieuwsbericht te vinden op www.zorgwijzer.nl, 5 oktober.

1 reactie

Mooi stuk meiden!