■ Douwe Kingma (cpb)

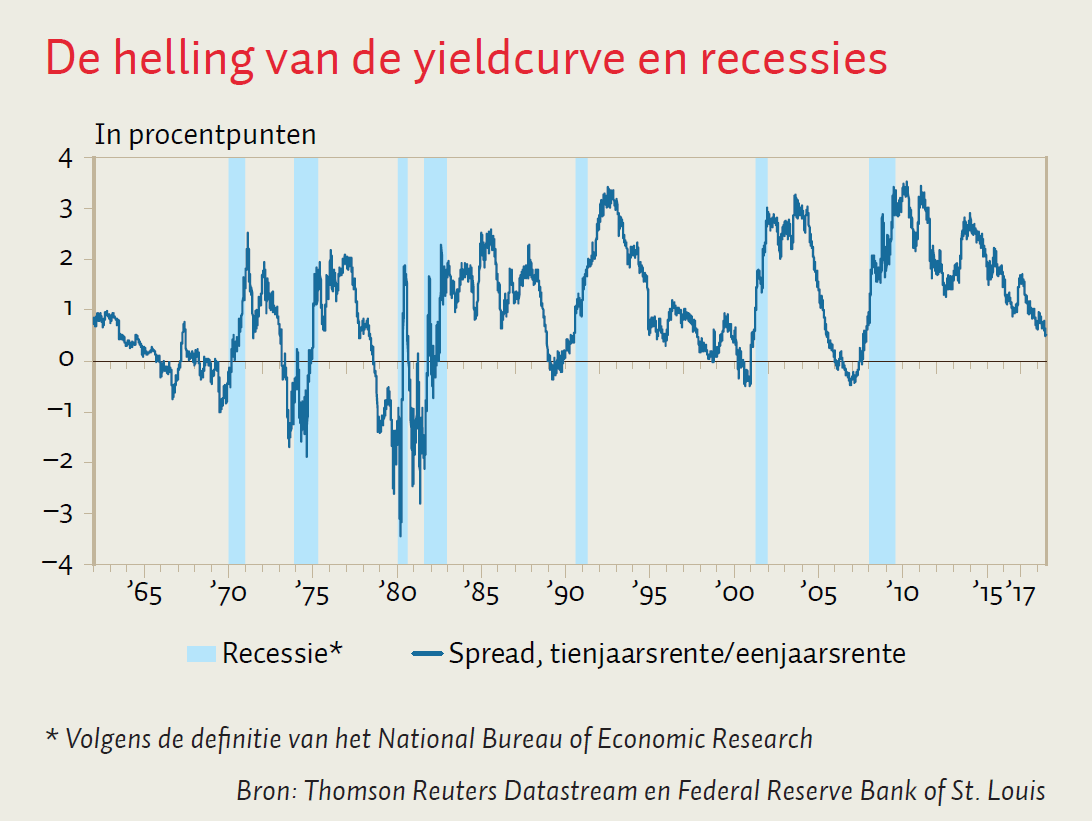

De yieldcurve van de Verenigde Staten, die de rente weergeeft op Amerikaanse overheidsobligaties met verschillende looptijden, vlakt al geruime af. Het verschil tussen de lange tienjaarsrente en de korte eenjaarsrente daalde van 3 procentpunt in 2013 tot 0,5 procentpunt nu. Er bestaat een kans dat de spread daalt tot onder de nulgrens – een zogenaamde geïnverteerde yieldcurve. Van verschillende zijden wordt daarvoor gewaarschuwd, maar het is de vraag of die zorg terecht is.

Een geïnverteerde yieldcurve baart zorgen, omdat het een indicator van afnemende groei is. Tussen het moment waarop de inversie optreedt en het optreden van een recessie ligt gemiddeld 6 tot 24 maanden. Alleen de inversie van eind 1965 vormt een uitzondering op deze regel (figuur). Of de huidige afvlakking van de yieldcurve ook een recessie inluidt, hangt echter af van wat de oorzaak is: een verwachte vertraging van de economische groei, of het gevoerde monetair beleid.

De forse stijging van de korte rentes is een direct gevolg van het beleid van de Amerikaanse centrale bank, die sinds eind 2015 haar beleidsrente zeven keer heeft verhoogd. De tienjaarsrente is gedurende deze periode beduidend minder gestegen en vertoont in dezelfde periode zelfs dalingen. Het is mogelijk dat deze daling van de tienjaarsrente ook het gevolg is van monetair beleid, bijvoorbeeld van de kwantitatieve verruiming die de Fed gedurende de afgelopen jaren heeft doorgevoerd. In dat geval is het verloop van de spread geen voorbode van een recessie.

De afvlakkende yieldcurve duidt wél op een vertraging van de economische groei wanneer de lage rente niet alleen het gevolg is van monetair beleid, maar ook van een lage groei- en inflatieverwachting voor de langere termijn. In dat geval zal de lange rente de stijging van de korte rente niet volgen en zal de yieldcurve op termijn verder afvlakken en mogelijk zelfs inverteren.

Ondanks het feit dat de spread nog niet negatief is en de afvlakking van de curve slechts gevolg van het gevoerde monetaire beleid zou kunnen zijn, lijkt het een goede zaak om hem de komende tijd in de gaten te houden.