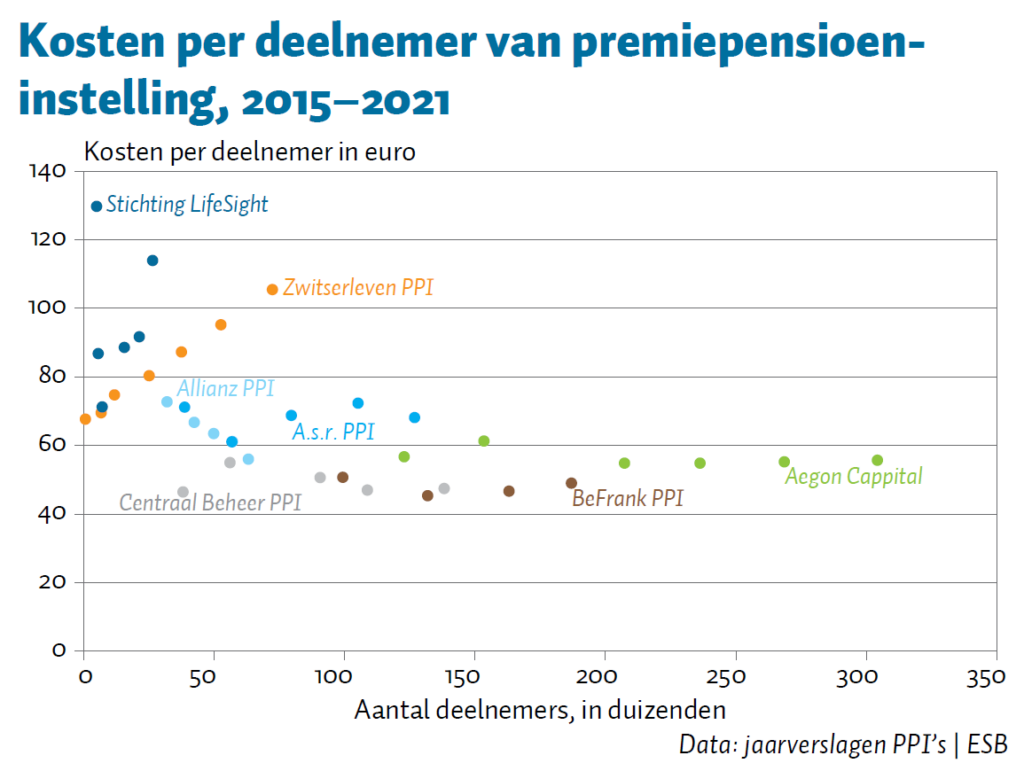

Het afgelopen decennium is het aantal premiepensioeninstellingen (PPI’s) gedaald. Dat kan gunstig uitpakken voor de pensioenspaarders, want de kostenontwikkeling van PPI’s over de periode 2015–2021 wijst op schaalvoordelen.

Dat PPI’s met een groter totaal aantal deelnemers lagere kosten per deelnemer hebben, is vooral zichtbaar tot 100.000 deelnemers (figuur). Bij meer dan 100.000 deelnemers lijken de dalende kosten per deelnemer minder groot of afwezig te zijn. Schaalvoordelen zijn in principe gunstig voor pensioenspaarders, omdat zij dan tegen lagere (doorberekende) kosten hun pensioen kunnen opbouwen.

De schaalvoordelen kunnen samenhangen met de kosten van ICT-, beleggings- en administratiesystemen. Het opzetten en onderhouden van een ICT-systeem is vooral een vaste uitgave, die slechts beperkt afhangt van de hoeveelheid gebruikers van het systeem. Het is dus voordeliger voor een PPI om een ICT-systeem in te zetten voor een grotere groep gebruikers, teneinde de vaste kosten te kunnen spreiden. Hetzelfde geldt voor de beleggings- en administratiekosten: het aankopen, verkopen en beheren van beleggingen kent vaste kosten in de vorm van beleggingssystemen en beleggingsanalisten, net als het administratiesysteem voor de beleggingen en pensioenen. Hoe meer deelnemers, hoe lager de kosten per deelnemer.

Schaalvoordelen geven een consolidatieprikkel. Grotere PPI’s kunnen goedkoper ‘produceren’ en hebben daarmee een concurrentievoordeel. In de markt zien we dan ook een steeds verdere concentratie. Sinds hun introductie in 2011 is het aantal PPI’s gedaald van elf naar zeven. In oktober 2022 werd bekend dat ASR Aegon overneemt en dat LifeSight wordt overgenomen door Zwitserleven. Hiermee daalt het aantal PPI’s verder naar vijf. Deze consolidatie is consistent met het beeld van schaalvoordelen in de premiepensioenmarkt. Een risico is echter dat er bij sterkere marktconcentratie steeds minder keuze is voor de pensioenspaarder en daarmee de prikkel voor PPI’s vermindert om de kosten zo laag mogelijk te houden. Of de klanten van PPI’s in de toekomst inderdaad via lagere kosten profiteren van de consolidatie is dus iets om goed in de gaten te houden.

Auteurs

Categorieën