■ Ruben van der Helm (DNB)

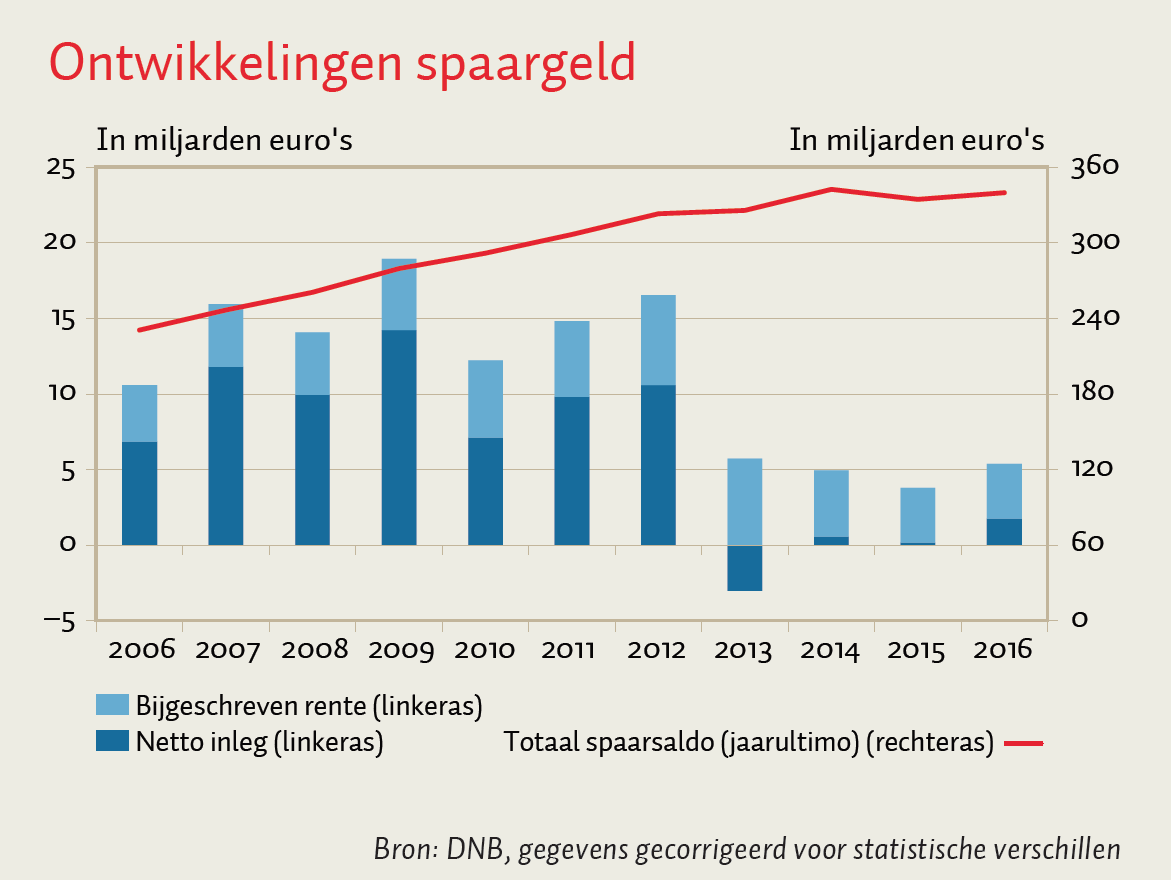

Nederlanders blijven een spaarzaam volk. Eind 2016 stond voor 340 miljard euro spaargeld van huishoudens op rekeningen bij Nederlandse banken. Hiervan staat 16 procent, zo’n 53 miljard euro, op een deposito met vaste looptijd. Dit zijn vooral fiscaal aantrekkelijke bankspaarrekeningen ten behoeve van de aflossing van de hypotheek en oudedagvoorziening of het onderbrengen van een gouden handdruk. De overige 84 procent staat op vrij opneembare spaarrekeningen, zoals internetspaarrekeningen.

Sinds eind 2007, na de aanvang van de kredietcrisis, is de hoeveelheid spaargeld met 93 miljard euro toegenomen. De toename in de hoeveelheid spaargeld tot en met 2012 is vooral te danken aan de netto-inleg van gemiddeld 10,3 miljard euro per jaar (zie figuur). De jaarlijks bijgeschreven rente was in die periode beduidend minder, maar nam wel toe van 4,1 miljard euro in 2008 tot 6 miljard in 2012. Belangrijke oorzaken voor de toename in de totale hoeveelheid spaargeld waren de economische onzekerheid, de opgelopen rente op – met name het vaststaande – spaargeld en de introductie van fiscaal aantrekkelijke bankspaarproducten in 2008.

In 2013 is er sprake van netto-onttrekking van spaargeld (3 miljard euro) en in de jaren daarna is de netto-inleg marginaal in vergelijking met de voorgaande periode. De toename van spaartegoeden vanaf 2013 met 16,8 miljard euro is daardoor enkel toe te schrijven aan de bijgeschreven rente. De verandering die sinds 2013 zichtbaar is, kan mede worden verklaard door de daling van het reële besteedbaar inkomen tussen 2012 en 2014 en de al maar dalende rente op spaargeld. Enerzijds konden huishoudens dus minder sparen en anderzijds zoeken zij naar rendabelere alternatieven voor hun spaargeld. Hierbij valt te denken aan het aflossen van (hypothecaire) leningen, wat ook door de overheid en financiële instellingen actief wordt gefaciliteerd. Ook laten zij meer geld op hun betaalrekeningen staan, omdat de vergoeding op spaargeld blijkbaar niet opweegt tegen de flexibiliteit.