Bedrijven kunnen op verschillende manieren aan geld komen om hun activiteiten te financieren. Alternatieve financieringsbronnen spelen een beperkte rol op deze financieringsmarkt, maar zijn wel in opkomst. In Nederland valt vooral het toenemend gebruik van factoring op.

Met factoring bedoelen wij hier het tegen een korting doorverkopen van facturen aan een derde partij (de factor). De onderneming ontvangt dan direct een bedrag, terwijl het geen moeite meer hoeft te steken in het innen van de schuld. Dit is een relatief eenvoudige manier om zowel incassowerkzaamheden uit te besteden als om op korte termijn geld op te halen.

Factoring heeft om een aantal redenen een meerwaarde. Ten eerste lost het de liquiditeitsrisico’s van ondernemingen op. Ten tweede biedt het relatief ruime financieringsmogelijkheden voor risicovolle bedrijven, aangezien vooral het risicoprofiel van de debiteur van belang is en in mindere mate dat van de kredietnemer. Ten derde missen sommige bedrijven de kennis en/of de middelen om op een andere manier debiteuren te innen of financiering te organiseren. Om deze redenen is factoring vooral populair onder het midden- en kleinbedrijf (mkb).

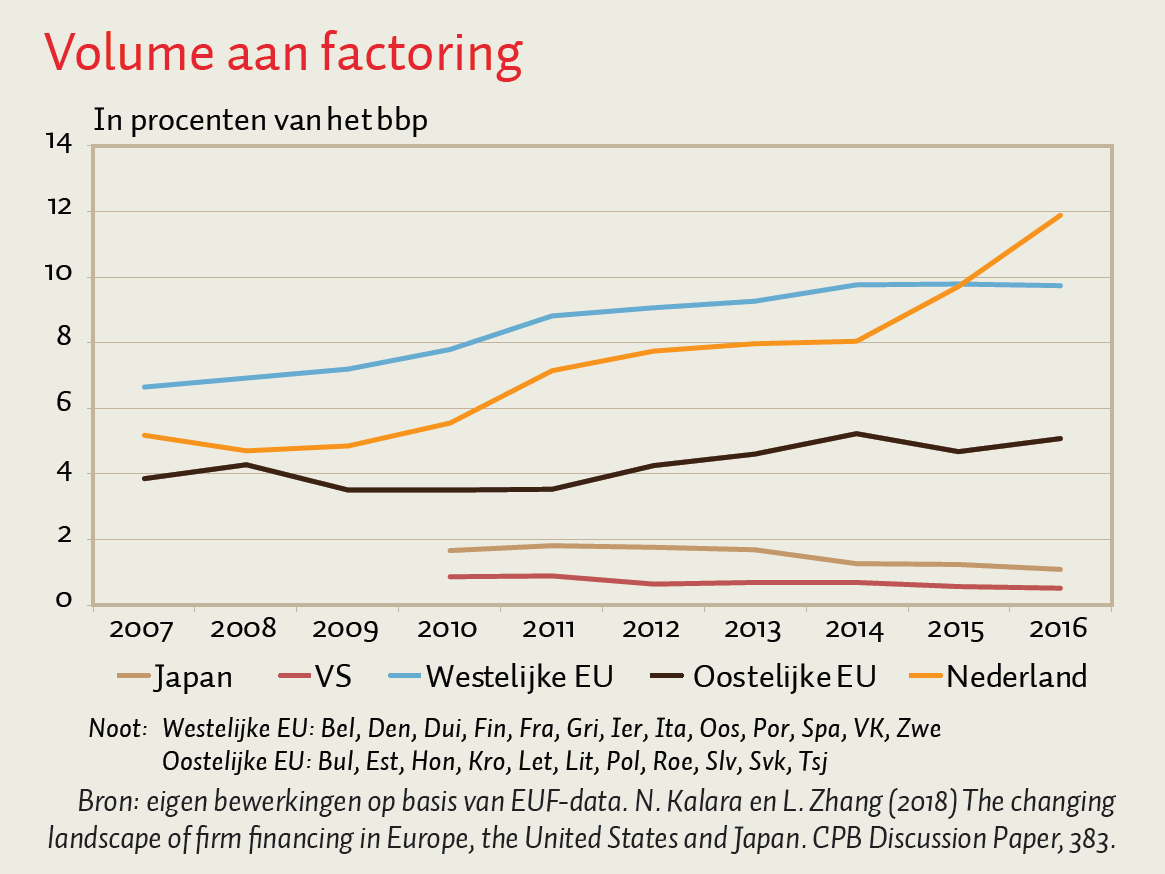

Factoring is de afgelopen jaren in Nederland sterk in belang toegenomen, ook in vergelijking met andere landen (figuur). Internationaal gezien speelt het vaak een grotere rol in landen met een hoog bruto binnenlands product (bbp) per capita en met goed ontwikkelde kredietinformatiesystemen. In Nederland werd in 2008 voor ruim dertig miljard euro aan facturen doorverkocht. Na de financiële crisis groeide dit bedrag naar ruim tachtig miljard euro.

Wij kunnen op dit moment slechts gissen naar de oorzaak van deze toename. Wellicht kiezen mkb’ers voor factoring als alternatief voor bankfinanciering, omdat deze relatief onaantrekkelijker is geworden. Volgens de OESO is de hoeveelheid leningen die Nederlandse banken hebben uitstaan bij het mkb vergelijkbaar aan die in andere Europese landen. Wel blijven de kortlopende leningen voor het mkb de laatste jaren achter, terwijl de langetermijnleningen alweer boven het niveau van vóór de crisis zijn beland.