Tussen 1985 en 2012 steeg het aantal AOW-gerechtigden, maar daalden de AOW-uitgaven ten opzichte van het bbp doordat de indexatie van de AOW achterbleef en de arbeidsparticipatie van de beroepsbevolking toenam. Met deze ontwikkelingen houdt het CPB bij de raming van de AOW-uitgaven geen rekening. Hierdoor lijkt verhoging van de AOW-leeftijd een noodzakelijkheid, maar het is een keuze.

In het kort

Eerder werk van deze auteurs op dit onderwerp is gefinancierd door 50Plus

In het kort

– In het verleden is de AOW-uitkering niet met de lonen meegestegen.

– Als dit in de toekomst ook niet het geval is, zullen de AOW-uitgaven niet stijgen ten opzichte van bbp.

– In dat geval is het terugbrengen van de AOW-leeftijd naar 65 jaar betaalbaar.

De AOW-leeftijd zal bij de huidige wettelijke regeling stapsgewijs verhoogd worden naar 71,5 jaar in 2060. Diverse politieke partijen (SP, 50Plus) willen aan deze verhoging een halt toeroepen en hadden verlaging van de AOW-leeftijd naar 65 jaar in hun verkiezingsprogramma staan. Volgens het CPB zijn daar grote kosten aan verbonden. Ter Rele et al. (2015) stellen dat de fixering van de AOW-leeftijd op 67 jaar vanaf 2021 leidt tot extra AOW-uitgaven van 1,5 procent van het bruto binnenlands product (bbp).

De plausibiliteit van zulke berekeningen is afhankelijk van de eraan ten grondslag liggende aannames. Met behulp van een eenvoudig rekenmodel wordt hier de gevoeligheid van een aantal aannames getoetst. Een belangrijke CPB-aanname is dat verhoging van de AOW-leeftijd leidt tot toename van werkgelegenheid en – daarmee – tot toename van het bbp. Ouderen zouden hun arbeidsparticipatie verhogen bij een hogere AOW-leeftijd waardoor er neerwaartse druk op lonen ontstaat, hetgeen vervolgens een positief effect op de werkgelegenheid heeft. Deze veronderstelde werkgelegenheidstoename voor ouderen correspondeert echter niet met recente ervaringen. Vanaf 2012, toen de AOW-leeftijd voor het eerst verhoogd werd, is de werkloosheid onder 55-plussers ten opzichte van jongere leeftijdsgroepen juist toegenomen.

Het CPB stelt daarnaast uit te gaan van ‘constante arrangementen’. Dit houdt onder andere in dat de uitkeringen “in constante verhouding staan tot de lonen” (Smid et al., 2014). De ontwikkeling van de AOW-uitkering is de afgelopen dertig jaar echter niet geweest zoals volgens de aanname van constante arrangementen verwacht had mogen worden. Als we uitgaan van de historische ontwikkeling van de AOW-uitkering, zullen de AOW-uitgaven in 2060 lager zijn dan het CPB stelt. Dit geldt vooral wanneer een verhoging van de AOW-leeftijd tot een dalende participatiegraad leidt.

Historische ontwikkeling AOW-uitgaven

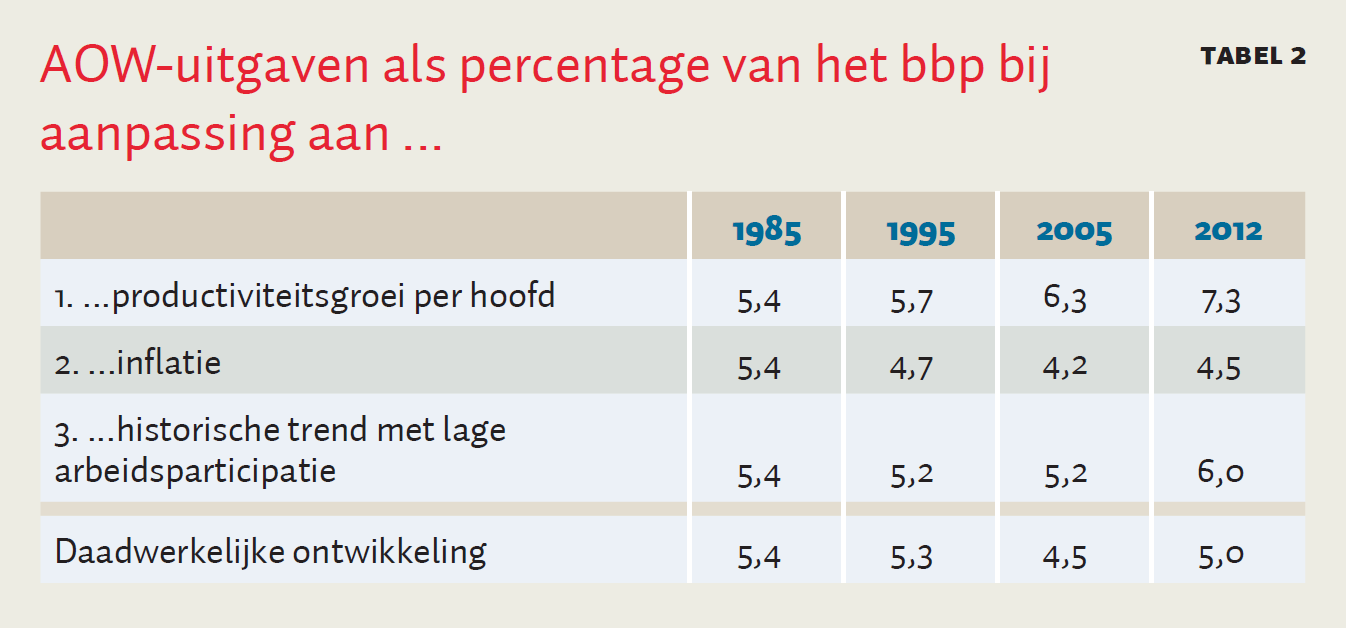

De laatste regel van tabel 2 geeft in twee tienjaarsintervallen en een zevenjaarsinterval (de AOW-leeftijd werd in 2013 verhoogd) de historische ontwikkeling van AOW-uitgaven (als percentage bbp). Als startjaar wordt 1985 genomen, omdat in dat jaar het aantal AOW-gerechtigden met 32 procent toenam doordat vrouwen zelfstandig recht kregen op een uitkering. Dit leidde niet tot een noemenswaardige verandering van de AOW-uitgaven. Een eerder startjaar zou ten onrechte een aanzienlijke vergrijzing suggereren; een later startjaar zou een groot deel van de ingrepen in de AOW-uitkering buiten beschouwing laten.

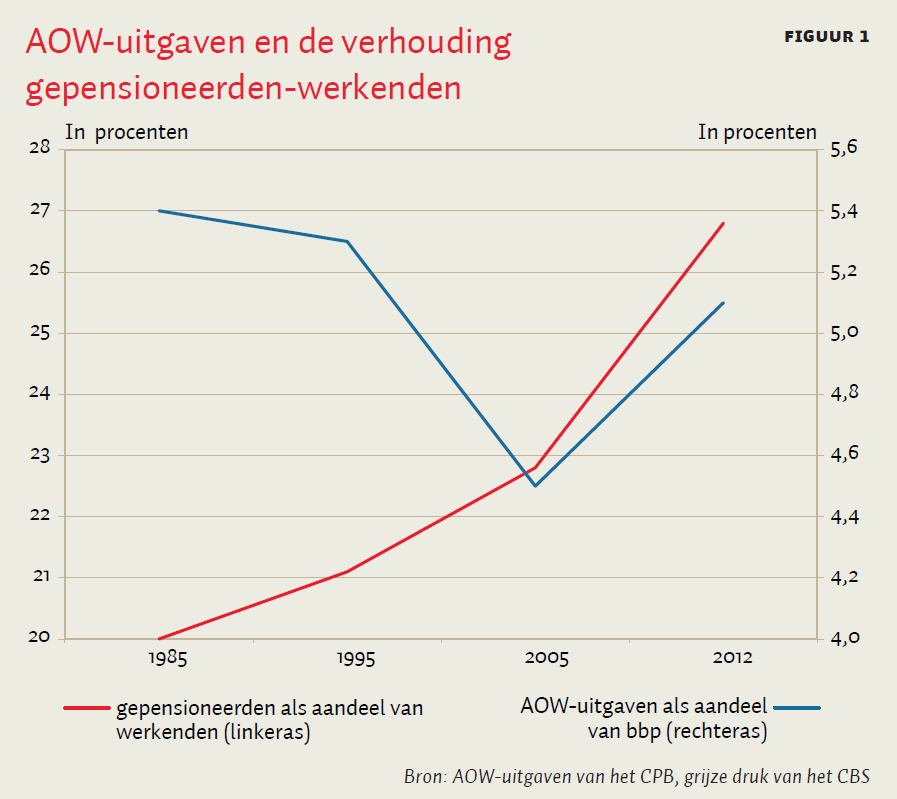

Als alle productiviteitsgroei zou worden doorgegeven aan de AOW-uitkering, zouden de AOW-uitgaven geheel bepaald worden door de verhouding gepensioneerden- werkenden. De correlatie tussen AOW-uitgaven en de verhouding gepensioneerden-werkenden is echter niet eenduidig, zie figuur 1.

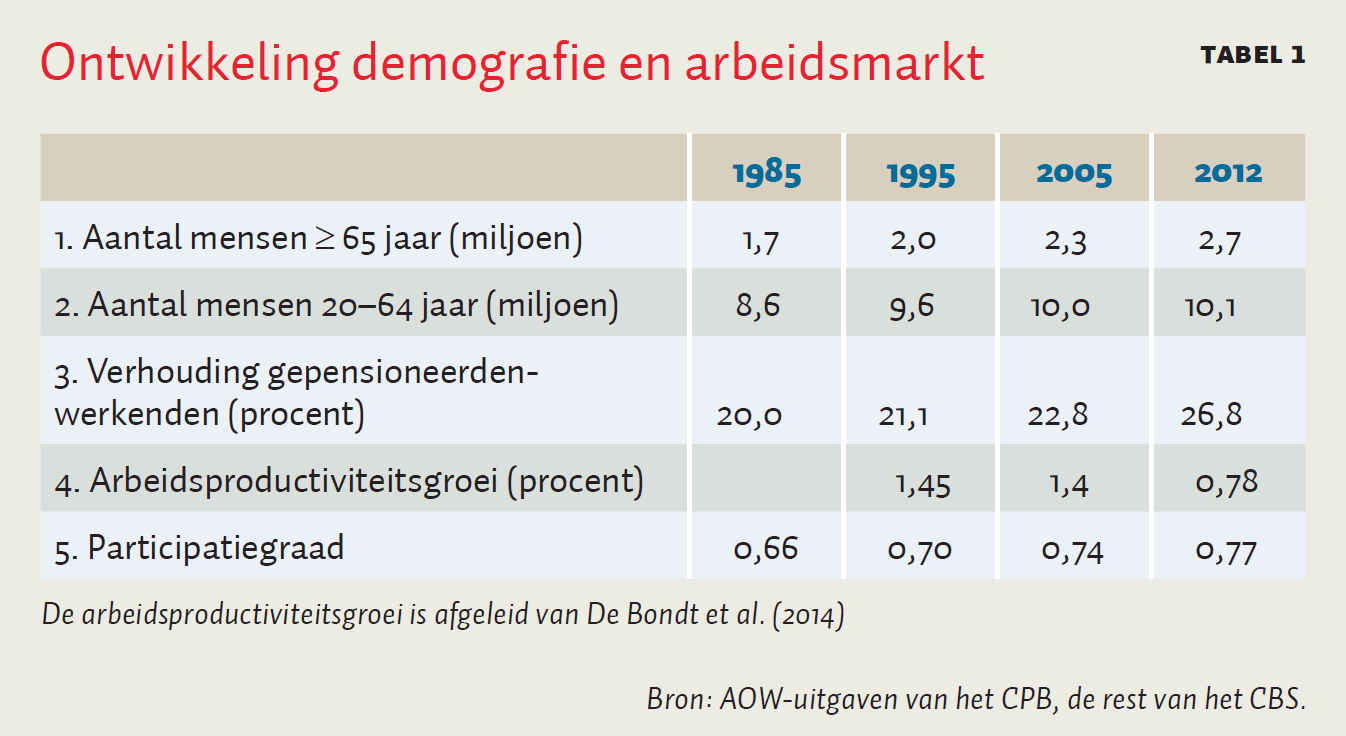

Bepalend voor de effecten van de vergrijzing op de AOW-uitgaven zijn aannames over ten eerste de groei van het aantal mensen (ouder en jonger dan 64), ten tweede de productiviteitsgroei, ten derde de indexatie van de uitkeringen (waaronder de AOW) en ten vierde de participatiegraad van de werkende bevolking. Tabel 1 geeft de historische ontwikkeling van de relevante factoren weer.

Ter duiding van dit samenspel schetsen rijen 1 en 2 van tabel 2 wat de AOW-uitgaven zouden zijn geweest bij twee hypothetische koppelingsmechanismen. In de appendix bij dit artikel (online te vinden) wordt de berekeningswijze toegelicht. In het eerste koppelingsmechanisme wordt de arbeidsproductiviteitsgroei per hoofd van de bevolking aan de AOW-uitkering doorgegeven. In het tweede koppelingsmechanisme worden de AOW-uitkeringen alleen aan de inflatie aangepast.

De daadwerkelijke uitgavenontwikkeling ligt tussen de twee scenario’s in en impliceert dat in 1985–2012 de AOW-uitkeringen jaarlijks gemiddeld met 0,47 procent bovenop de inflatie geïndexeerd zijn. Dat impliceert weer dat de uitkeringen in reële termen met 14 procent zijn gestegen, terwijl de productiviteitsgroei per hoofd in 1985–2012 41,2 procent bedroeg. Deze conclusies komen in grote lijnen overeen met de conclusie van het CPB. (Dekker en Van Vuuren, 2011).

In rij 3 van tabel 2 wordt de historische indexatie gebruikt om het effect te tonen van de stijging van de participatie in de afgelopen dertig jaar. Als de participatiegraad was blijven steken op het niveau van 66 procent in 1985, zouden de AOW-uitgaven niet de feitelijke 5,1 procent bedragen, maar 6,0 procent. De toename van de beroepsbevolking heeft dus niet geleid tot een daling van de AOW-uitgaven, maar de stijging van de participatiegraad deed dat wel.

Raming toekomstige AOW-uitgaven

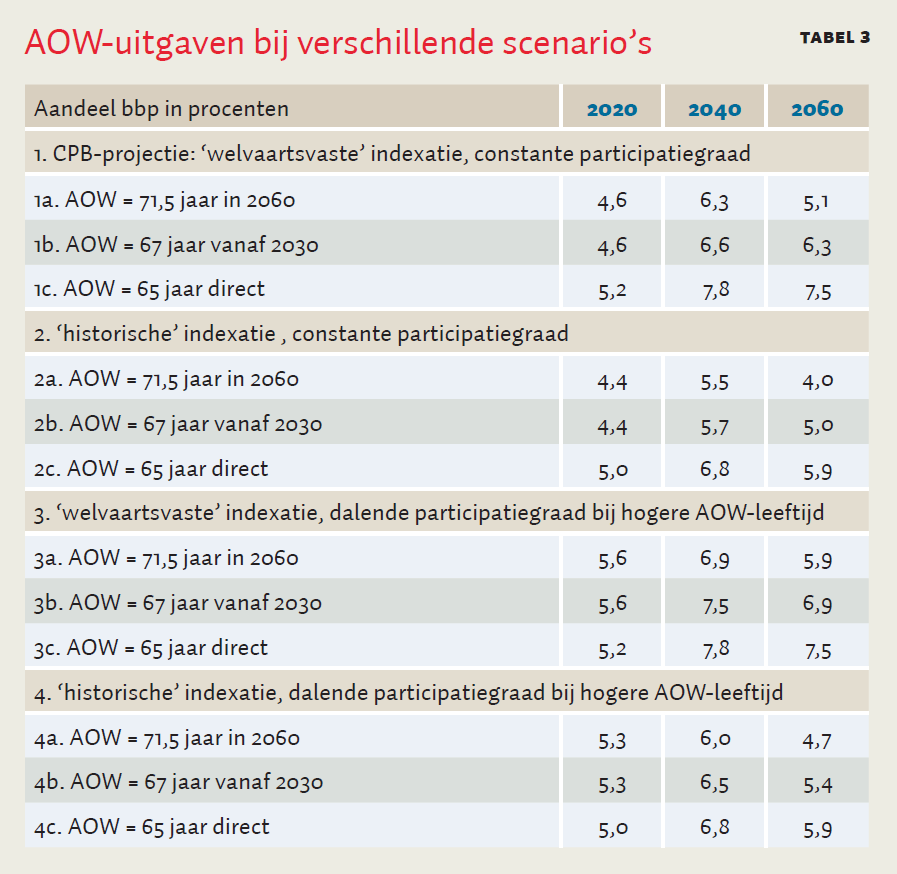

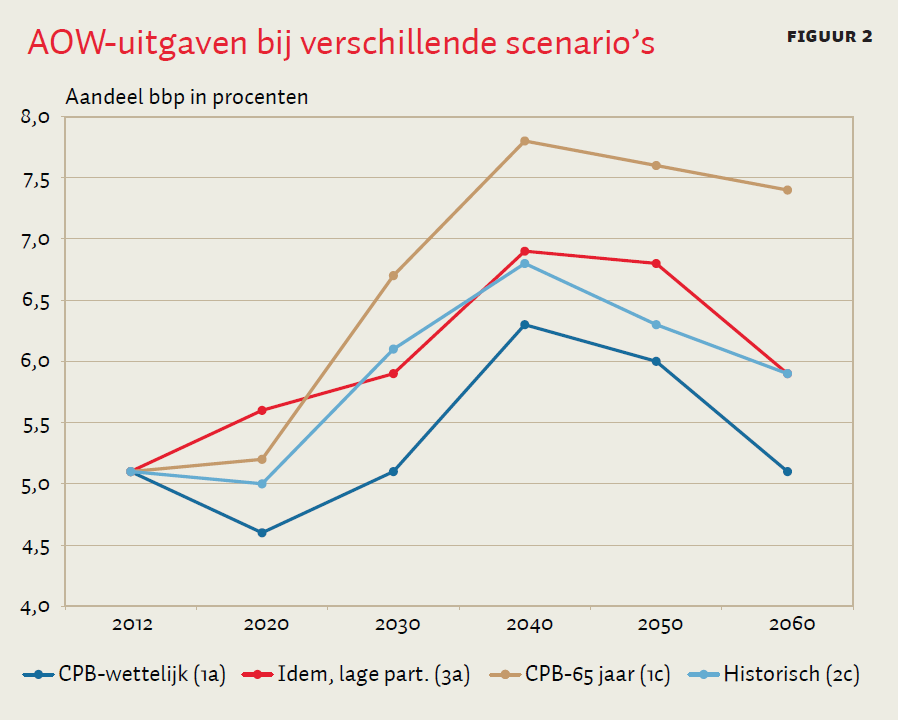

In tabel 3 staan de toekomstige AOW-uitgaven in vier scenario’s. De a-rij van ieder scenario toont de AOW-uitgaven indien de AOW-leeftijd zich volgens de wettelijke regeling ontwikkelt. In de b-rij van een scenario ontwikkelt de AOW-leeftijd zich tot 2021 conform de wettelijke regeling om daarna gelijk aan 67 jaar te blijven. In de c-rij van een scenario wordt er aangenomen dat de AOW-leeftijd ogenblikkelijk naar 65 jaar wordt verlaagd.

Rij 1a, ‘CPB-projectie’, geeft de extrapolatie van de AOW-uitgaven volgens het CPB. Daarin liggen de AOW-uitgaven als percentage bbp in 2060 bij een AOW-leeftijd van 71,5 jaar nog steeds boven het niveau van 5 procent uit 2012. Volgens de CPB-projectie kost vastzetten van de AOW-leeftijd op 67, respectievelijk 65 jaar (rij 1b en 1c), 1,2 procent, respectievelijk 2,4 procent bbp in 2060.

Als de AOW wordt geïndexeerd op de wijze zoals dat de afgelopen dertig jaar gemiddeld is gebeurd (‘historische indexatie’, rijen 2a–2c), dan zijn de kosten als percentage bbp van het vastzetten van de AOW-uitkering op 67 jaar of het verlagen naar 65 jaar iets lager dan bij het CPB, namelijk 1 procent en 1,9 procent bbp. Merk op dat, bij een historische indexatie en een AOW-leeftijd van 65 jaar, de AOW-uitgaven in 2060 slechts 0,8 procent bbp hoger zijn dan volgens de CPB-projectie bij een leeftijd van 71,5 jaar in 2060.

Het CPB gaat ervan uit dat bij verlaging van de AOW-leeftijd de werkgelegenheid toeneemt als gevolg van de toename van het arbeidsaanbod van ouderen. Het lijkt minstens zo aannemelijk dat de participatiegraad daalt als er zich meer ouderen op de arbeidsmarkt (moeten) melden bij een toename van de AOW-leeftijd. In het derde en vierde scenario van tabel 3 wordt er daarom aangenomen dat de participatiegraad daalt naar 0,71 bij een AOW-leeftijd van 67 jaar, respectievelijk 0,67 bij een AOW-leeftijd van 71,5 jaar in 2060. Deze aannames worden toegepast op het rekenmodel met de historische indexatie en de CPB-aanname van een met de arbeidsproductiviteit toenemende AOW-uitkering.

Onder deze aannames kost verlaging van de AOW-leeftijd naar 65 jaar geen 1,9 procent bbp in 2060, maar nog slechts 1,2 procent bbp bij een historische indexatie. Het opvallendste resultaat is dat een AOW-leeftijd van 65 jaar met historische indexatie geen hogere AOW-uitgaven impliceert dan een wettelijke pensioenleeftijd van 71,5 jaar in 2060 met de CPB-aanname van constante arrangementen (5,9 procent bbp).

Door de genereuze aanpassing van de AOW-uitkering die het CPB veronderstelt, is het in de CPB-berekeningen relatief duur om de AOW-leeftijd terug te brengen naar 65 jaar – vergelijk 1a met 1c in figuur 2. De AOW-uitgaven bij de wettelijke ontwikkeling van de AOW-leeftijd (tot 71,5 jaar in 2060) volgens de CPB-projectie komen lager uit dan de AOW-uitgaven als percentage bbp bij een AOW-leeftijd van 65 jaar met historische indexatie – vergelijk 1a met 2c in figuur 2. Het verschil is echter gering, namelijk 0,8 procent bbp. Als een verhoging van de AOW-leeftijd tot een daling van de participatiegraad zou leiden, zijn de AOW-uitgaven bij een AOW-leeftijd van 71,5 jaar bij de welvaartsvaste koppeling volgens het CPB in 2060 ongeveer gelijk aan de AOW-uitgaven bij de ‘realistischere’ koppeling, maar waarbij de AOW-leeftijd op 65 jaar is gezet – vergelijk 2c met 3a. Dit laatste illustreert de grote invloed van de veronderstelde gevolgen van verhoging van de AOW-leeftijd op de arbeidsmarkt, met name de arbeidsmarktpositie van de ouderen. Het CPB is hier optimistisch over, een optimisme dat tot op heden nog niet door feiten kan worden gestaafd.

Conclusies

De AOW-uitgaven zijn ten opzichte van het bbp in de periode 1985–2007 gedaald, ondanks de toename van het aantal 65-plussers. Dit was het gevolg van het achterblijven van de AOW-uitkering bij de productiviteitsgroei en van de toename van zowel de participatiegraad als de omvang van de beroepsbevolking.

De komende veertig jaar zal het aantal mensen van 65 jaar en ouder waarschijnlijk toenemen, terwijl het aantal mensen van 64 jaar en jonger licht daalt. Toch zullen de AOW-uitgaven in 2060 maar 5,9 procent bbp zijn bij een AOW-leeftijd van 65 jaar als de productiviteitsgroei in de komende decennia gemiddeld 1,4 procent is, de participatiegraad rond het huidige niveau van 0,77 blijft en de AOW-uitkering meestijgt met de historische voet van 0,47 procent bovenop de inflatie. Dat is weinig meer dan de AOW-uitgaven in 2015 (5,4 procent) en de uitgaven die we volgens de CPB-variant krijgen, waarbij de AOW-leeftijd in 2060 gelijk is aan 71,5 jaar, maar waarbij de AOW-uitkering aan de productiviteitsgroei is gekoppeld (5,1 procent).

Uiteraard zijn dit prognoses die gevoelig zijn voor aannames. Hier is het effect van de participatiegraad in combinatie met de veronderstelde indexatie beschouwd. Het CPB veronderstelt dat bij een toename van de AOW-leeftijd de werkgelegenheid (in ieder geval voor ouderen) toeneemt. Op grond van de recente ervaringen met verhoging van de AOW-leeftijd, lijkt het aannemelijker dat de werkgelegenheid daalt. Als dit leidt tot daling van de participatiegraad, zullen de extra kosten van een lagere AOW-leeftijd beperkt zijn.

Literatuur

Bondt, H. de, E. Veldhuizen en M. Polder (2014) Arbeid en productiviteit: de bijdrage van compositie-effecten. Sociaaleconomische trends 2014, 02. Den Haag: CBS.

CPB (2016) Aanhoudend herstel: internationale onzekerheden. Middellange-termijnverkenning 2018–2021. Den Haag: Centraal Planbureau.

Dekker, P. en D. van Vuuren (2011) Een welvaartsvaste AOW: droom of werkelijkheid?Me Judice, 19 april 2011.

Rele, H. ter, D. Smid en A. Nibbelink (2015) De prijs van een beperking van de AOW-leeftijdsverhoging. ESB, 100(4723&4724), 720–723.

Smid, B., H. ter Rele, S. Boeters, N. Draper et al. (2014) Overheidsfinanciën: minder profijt op hogere leeftijd. Den Haag: Centraal Planbureau.

1 reactie

Het is bij voorspellen van de AOW-uitgaven en het inschatten van de economische consequenties daarvan niet echt zinvol om naar de bruto uitgaven te kijken die met deze regeling gemoeid (kunnen) zijn. Bereiken van de AOW-gerechtigde leeftijd gaat namelijk gewoonlijk gepaard met gerechtigd worden tot een uitkering van ouderdomspensioen en/of lijfrente en over deze uitkering is de AOW-gerechtigde inkomstenbelasting verschuldigd. Daarnaast zullen deze uitkeringen grotendeels worden aangewend voor uitgaven in de consumptieve sfeer waarover omzetbelasting en accijns verschuldigd zijn. Rond 2040, zo betoogde ik in een artikel in Trouw op 14 december 2006, zullen deze overheidsinkomsten tezamen ongeveer 5% BNP bedragen. M.a.w.: in de boven genoemde scenario's zullen de kosten van de AOW grotendeels door de gerechtigden zelf worden opgebracht en per saldo het overheidsbudget niet belasten.

Wim Gerlagh,

Haarlem