■ Greetje Frankena (Atradius)

Terwijl de schulden van huishoudens in de Verenigde Staten (VS) gestaag dalen sinds de financiële crisis van 2007–2009, lopen de bedrijfsschulden sinds 2012 weer op. De totale private sector schuld in de VS, die sinds 2016 beweegt rond 148 procent van het bruto binnenlands product (bbp), verbloemt deze tegenstelling.

Met 74 procent van het bbp bereikten bedrijfsschulden in het eerste kwartaal van 2019 een historisch hoogtepunt. Hoewel de ratio nog altijd laag is in vergelijking met de meeste andere ontwikkelde markten, maakt de Amerikaanse centrale bank zich steeds meer zorgen over de verslechterde samenstelling van de bedrijfsschuld.

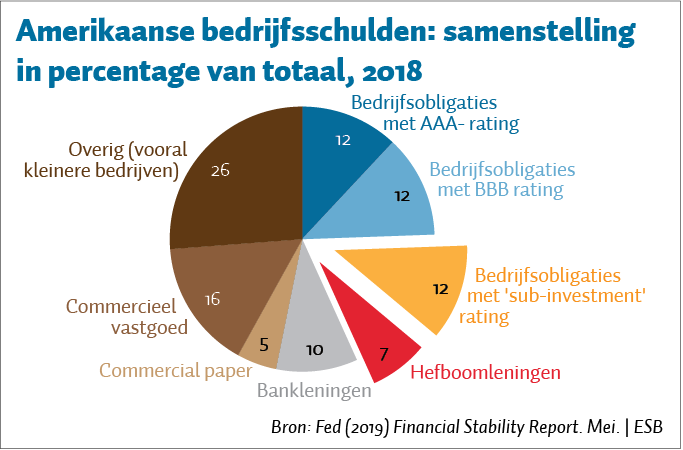

Ongeveer twintig procent van de Amerikaanse bedrijfsschuld bestaat uit heel risicovolle vormen: hoogrentende obligaties (met een kredietbeoordeling die slechter is dan BBB) en de zogenaamde ‘hefboomleningen’ (figuur). Hefboomleningen zijn leningen aan bedrijven met een schuld die meer dan vier keer hun operationele resultaat bedraagt. Zij hebben een variabele rente en zijn bij beleggers populair als de beleidsrente stijgt of men verwacht dat deze gaat stijgen. Zij zijn sinds 2012 verdubbeld en bedragen nu zeven procent van de bedrijfsschuld.

Nu de Amerikaanse beleidsrente daalt worden hefboomleningen minder populair bij beleggers. Bedrijven met een slechte kredietkwaliteit moeten zich dus op een andere manier financieren. Hoogrentende obligaties liggen dan voor de hand. Die obligaties worden door de ‘zoektocht naar rendement’ immers aantrekkelijker voor beleggers als de beleidsrente daalt. Hierdoor stijgt de koers en daalt de rente, wat aantrekkelijk is voor bedrijven.

Maar bedrijven met een slechte kredietkwaliteit hebben ook te maken met een ander fenomeen: de ‘vlucht naar veiligheid’. Door de onzekerheid over de handelsoorlog tussen de VS en China steekt dat vaak de kop op. Beleggers verkopen dan juist hoogrentende obligaties, waardoor de koers daalt en de rente stijgt. Als deze factor overheerst, profiteren bedrijven met een slechte kredietkwaliteit in veel mindere mate of zelfs helemaal niet van een dalende beleidsrente.

Auteur

Categorieën