Europese banken zijn via staatsobligaties op hun balans sterk verweven met hun nationale overheid. De risico’s hiervan zouden kunnen worden ondervangen via risicoweging van staatsobligaties. Hier is echter weerstand tegen. Hoe zou risicoweging de kapitaalratio’s van banken beïnvloeden? Dit artikel biedt een verkenning aan de hand van suggesties voor risicoweging in een discussiedocument van het Bazels Comité.

In het kort

– Een goede risicoweging van staatsobligaties is nodig om risico’s voor banken te verkleinen.

– Risicoweging conform de suggesties van het Bazels Comité heeft een beperkt effect op de kapitaalratio’s van banken.

– Critici van risicoweging hoeven dus niet te vrezen voor onmiddellijke dramatische effecten op banken.

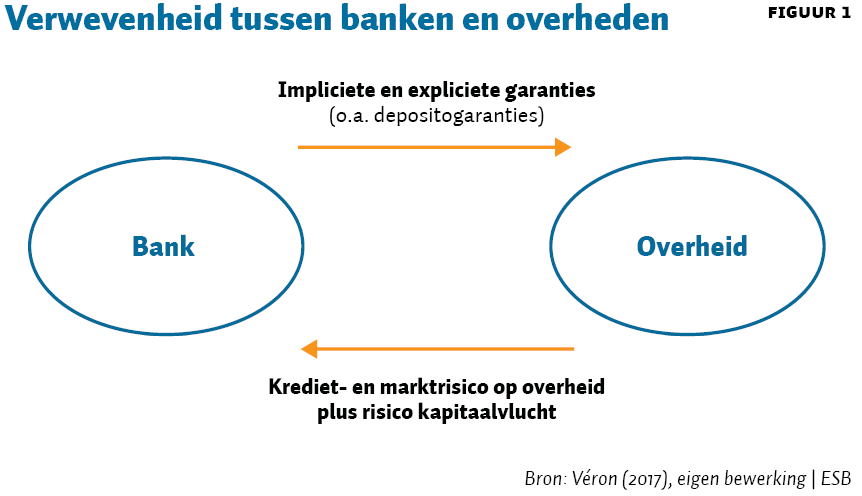

In reactie op de financiële crisis zijn er in Europa belangrijke stappen gezet om de bankensector te versterken. Zo is de Europese bankenunie opgericht, met als doel om de vicieuze cirkel te doorbreken die de solvabiliteit van landen verbindt met de solvabiliteit van hun banken (de bank-sovereign loop, zie figuur 1). De verwevenheid werkt twee kanten op. Ten eerste kunnen problemen in de bankensector gevolgen hebben voor de overheidsbegroting, wanneer de overheid banken moet redden. En ten tweede houden banken grote hoeveelheden staatsobligaties op hun balans.

Er zijn belangrijke stappen gezet om te voorkomen dat als banken omvallen, ze door de overheid gered moeten worden, onder andere door aanscherping van de prudentiële regels, een Europees toezichtsmechanisme (SSM; Single Supervisory Mechanism) en – bij grensoverschrijdende problemen –een Europees resolutiemechanisme (SRM; Single Resolution Mechanism) (Schoenmaker, 2017). Tot op heden zijn er echter geen adequate maatregelen genomen om de omgekeerde besmettingsroute aan te pakken: van overheden naar banken.

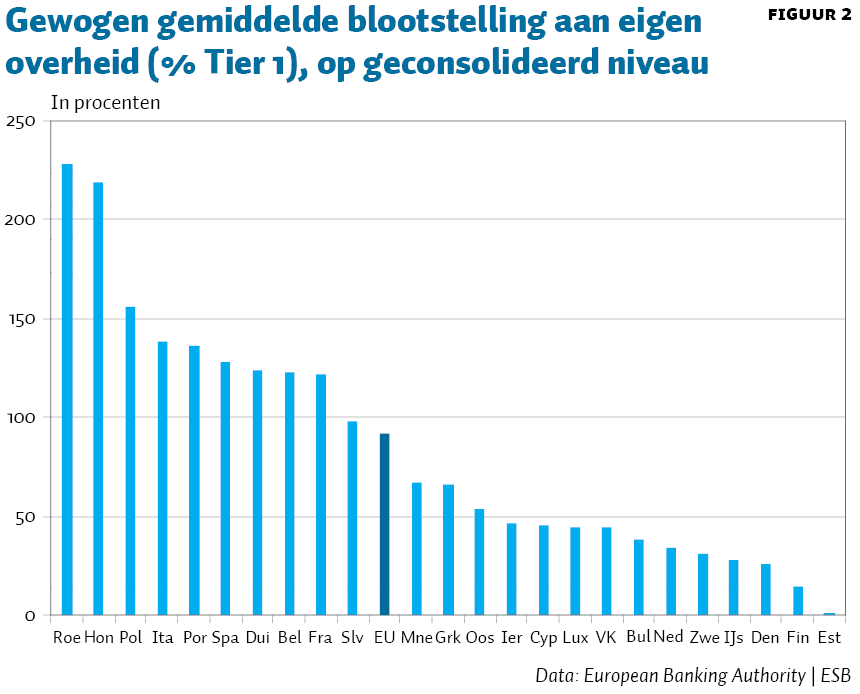

De gemiddelde blootstelling aan de eigen overheid voor de banken in de Europese Unie is gelijk aan 91 procent van het Tier 1-kernkapitaal (figuur 2). Dat betekent dat alleen de blootstelling aan de eigen overheid gemiddeld bijna even groot is als het eigen vermogen van de bank. Deze sterke home bias van Europese banken houdt de vicieuze cirkel tussen banken en overheden in stand.

Risicovrije activa

Een belangrijke verklaring voor het feit dat banken grote blootstellingen hebben aan overheden is de preferentiële behandeling van staatsobligaties in het risicoraamwerk. Op basis van het in dat raamwerk vastgelegde standaardmodel kunnen banken een nul-risicoweging toekennen aan staatsobligaties (in de eigen munteenheid) en gelden er geen concentratiebeperkingen die voor andere blootstellingen wel gelden.

Staatsobligaties die zijn uitgegeven in de eigen munteenheid worden door het prudentiële kader dus behandeld als waren het risicovrije activa. De eurocrisis heeft echter aangetoond dat staatsobligaties niet risicovrij zijn, zoals nu ook naar voren komt in de verschillen in ratings en rentes. Desondanks hoeven banken volgens het huidige risicoraamwerk geen kapitaal aan te houden voor staatsobligaties. Hierdoor hebben ze onvoldoende prikkels om risico’s te monitoren en blootstellingen te diversifiëren.

Aanpassing risicoweging

Onder economen en academici bestaat een brede consensus over de wenselijkheid van aanpassing van de risicoweging van staatsobligaties (Bazels Comité, 2017; CPB, 2017; Véron, 2017). De overheid is weliswaar een bijzondere crediteur, maar banken met een grote blootstelling aan de (eigen) overheid zijn wel degelijk kwetsbaarder. Zo kunnen financiële problemen bij een overheid leiden tot een afschrijving van schulden. Hierdoor kan een bank onder de wettelijke minimumkapitaaleisen terechtkomen (Van Dijk, 2018). Daarnaast kan de koers van staatsobligaties dalen, bijvoorbeeld door een verlaging van de kredietwaardigheid, wat kan leiden tot een verlies voor de bank in het handelsboek (waar tegen marktwaarde wordt gewaardeerd). Tevens is het mogelijk dat de financieringskosten van de bank zelf stijgen, omdat investeerders of spaarders hogere risicopremies eisen of zelfs helemaal niet bereid zijn om de bank geld te verstrekken. Binnen de eurozone is het bovendien makkelijk voor investeerders om hun geld ergens anders naartoe te brengen. Deze mobiliteit van kapitaal leidt tot een additioneel ‘ren-risico’. Voor andere typen blootstellingen houden banken voor al deze risico’s extra kapitaal aan en gelden er concentratielimieten. Voor staatsobligaties is dit niet het geval.

De Europese bankenunie vergroot het belang van een aanpassing van de risicoweging voor staatsobligaties. Een belangrijke stap in de voltooiing van de bankenunie is de introductie van een Europees depositogarantiestelsel (European Deposit Insurance Scheme). Zo’n garantiestelsel zou meer risicodeling introduceren binnen het Europese bankensysteem. Om te voorkomen dat dat ertoe leidt dat banken meer risico nemen (moral hazard), is het van belang dat ze via het risicoraamwerk gestimuleerd worden om risico’s te beperken. Het Nederlandse kabinet ziet de aanpassing van de risicoweging van staatsobligaties om deze redenen als een voorwaarde voor introductie van het garantiestelsel.

Daarnaast zou een aanpassing van de risicoweging van staatsobligaties ook zorgen voor een gelijker speelveld tussen publieke en private schuld. Omdat banken momenteel geen kapitaal hoeven aan te houden voor staatsobligaties, worden ze gestimuleerd om staatsobligaties aan te houden, in plaats van te lenen aan bijvoorbeeld bedrijven.

Weerstand

Ondanks deze argumenten is er in Europa grote verdeeldheid over de noodzaak en wenselijkheid van de aanpassing van de risicoweging van staatsobligaties. Critici van een aanpassing zijn veelal afkomstig uit landen met een relatief hoge overheidsschuld die in belangrijke mate binnenslands wordt gefinancierd. Er wordt zowel gevreesd voor het effect op de kapitaalpositie van banken als voor het effect op de financiering van de staatsschuld. In dit artikel focussen we op de effecten op de kapitaalpositie van banken op de korte termijn.

Bazels Comité

In de Routekaart voor de voltooiing van de bankenunie uit 2016 wordt voor de aanpassing van de risicoweging voor staatsobligaties verwezen naar het Basel Committee on Banking Supervision. Eind 2017 heeft een technische werkgroep van dit Bazels Comité een discussiedocument gepubliceerd waarin verschillende opties worden uitgewerkt voor aanpassing van de risicoweging van staatsobligaties op bankbalansen. Dit is geen formeel advies van het comité; er is tot op heden ook niets mee gebeurd.

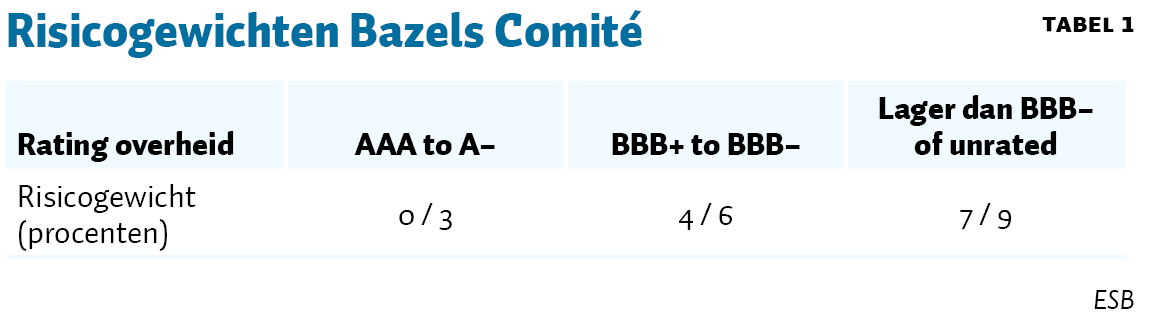

In het Bazelse discussiedocument wordt gekeken naar twee typen aanpassingen voor de risicoweging van staatsobligaties: risicogewichten en concentratiegewichten. Het comité laat in het midden hoe deze opties zich tot elkaar verhouden, maar in het bestaande prudentiële kader worden risicogewichten en concentratielimieten gelijktijdig toegepast voor andere blootstellingen. Voor de risicogewichten wordt een weging toegepast op staatsobligaties die afhankelijk is van de rating van de overheid (tabel 1). Het comité stelt per ratingsklasse twee verschillende wegingspercentages voor: een laag en een hoog percentage.

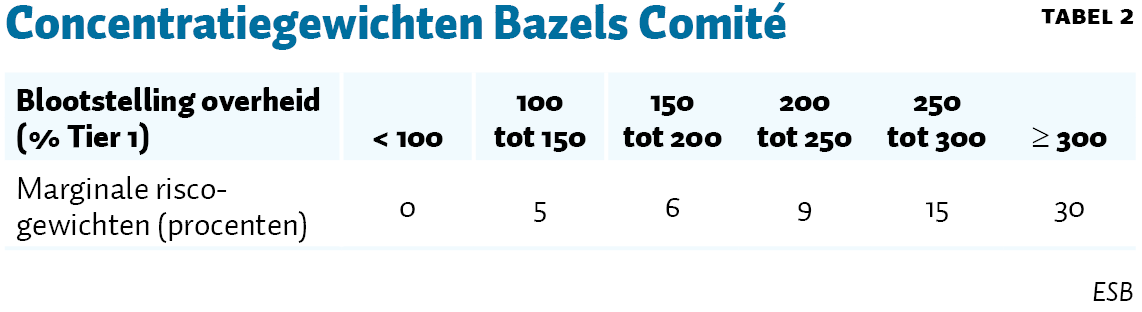

Concentratiegewichten houden in dat marginale risicogewichten worden toegepast zodra de bloostelling aan een bepaalde overheid boven bepaalde grenzen ten opzichte van Tier 1-kapitaal van een bank komt (tabel 2). Dit lijkt qua systematiek op de manier waarop loon uit arbeid wordt belast in Nederland.

Effecten

Welk effect zou invoering van deze opties uit het Bazelse discussiedocument op de huidige bankbalansen hebben? We verkennen dit met behulp van openbare data van de 2018 EU-wide Transparency Exercise van de European Banking Authority (EBA). Het gaat hierbij om een statische analyse, die uitgaat van de huidige situatie.

De EBA-dataset bevat onder andere informatie over de directe blootstellingen aan overheden en het kernkapitaal van 128 EU-banken. Voor tien banken was er geen informatie over hun blootstelling aan overheden, zodat deze niet worden meegenomen in de analyse. Daarnaast worden ook negen publieke-sectorbanken zonder gedekte deposito’s weggelaten uit de analyse (waaronder de Nederlandse BNG Bank en NWB Bank). Uiteindelijk blijven er daardoor nog 109 banken over. De data van EBA zijn op geconsolideerd niveau. Dat betekent dat alle activiteiten van een bank worden toegeschreven aan de lidstaat waar het hoofdkantoor van de bank gevestigd is. Dit heeft als gevolg dat niet alle EU-lidstaten in de dataset zitten. Per bank is berekend wat een risico- of concentratiegewicht zou doen met het kapitaal op basis van de blootstellingen uit de EBA-dataset. Uiteindelijk zijn de resultaten per lidstaat geaggregeerd.

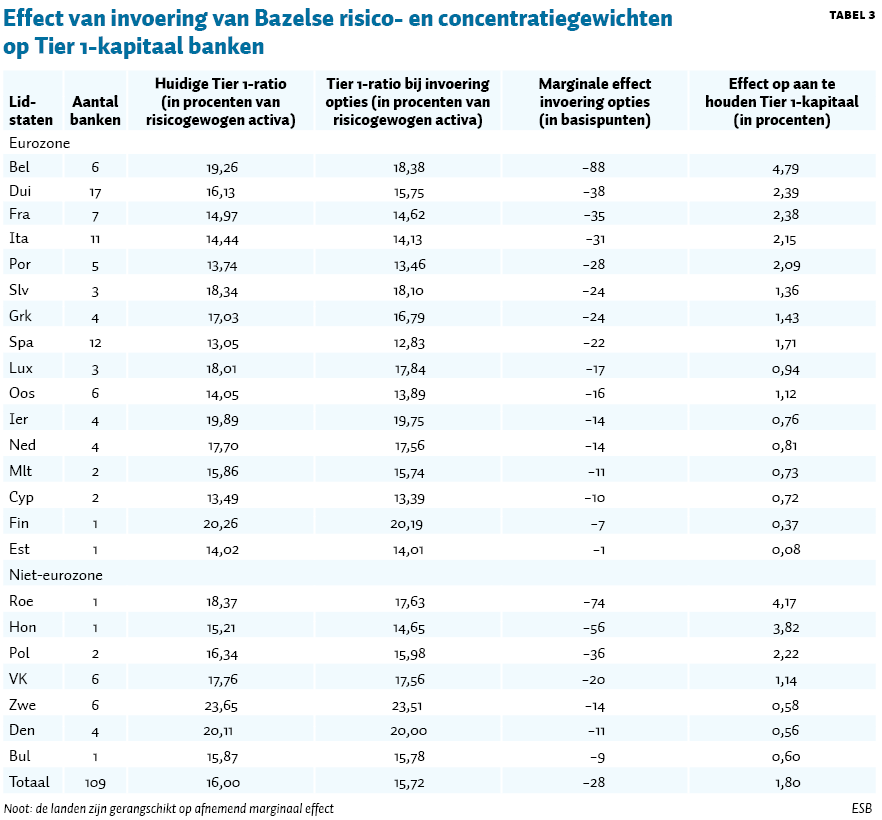

Tabel 3 laat zien wat het effect zou zijn van de invoering van zowel het hoge percentage van de risicogewichten als de concentratiegewichten op de Tier 1-kapitaalratio van banken. De cijfers worden gepresenteerd als gewogen gemiddelden op lidstaatniveau. Gemiddeld daalt de Tier 1-kapitaalratio met 28 basispunten van 16,00 procent naar 15,72 procent. Anders uitgedrukt: indien banken hun Tier 1-kapitaalratio gelijk willen houden, moeten ze gemiddeld 1,80 procent extra Tier 1-kapitaal aanhouden.

Er bestaan grote verschillen in het gemiddelde effect per lidstaat. Het effect hangt onder andere samen met de structuur van de bankensector, de kredietwaardigheid van de thuislidstaat en de relatieve concentratie van de blootstelling aan deze thuislidstaat. Opvallend is onder meer dat het effect voor Duitse banken gemiddeld hoger is dan voor Italiaanse banken. Dit kan mede worden verklaard omdat de Duitse bancaire sector uit relatief veel kleine nationaal georiënteerde banken bestaat met grote en geconcentreerde blootstellingen aan Duitsland.

Het is goed om verder op te merken dat een groot effect in absolute zin niet per definitie hoeft te betekenen dat de Tier 1-kapitaalratio voor banken problematisch wordt. Zo worden Belgische banken relatief hard geraakt (88 basispunten), maar tegelijkertijd hebben ze gemiddeld ook een hoge Tier 1-kapitaalratio; deze daalt van 19,26 procent naar 18,38 procent. Daarmee ligt de kapitaalratio in België nog ruim boven het Europese gemiddelde.

In de berekeningen wordt overigens geen rekening gehouden met het feit dat veel banken op basis van hun interne modellen of ‘pillar II’-eisen in de praktijk wel kapitaal aanhouden voor blootstellingen aan overheden. Deze informatie is niet openbaar en kon daarom niet worden meegenomen. In de praktijk zal het netto-effect daarom kleiner zijn. Evenmin wordt in deze statische analyse rekening gehouden met eventuele gedragseffecten: banken die in reactie op de introductie van een risicoweging hun portefeuille aanpassen.

Conclusie

Het effect van de invoering van de opties in het discussiedocument van het Bazels Comité is voor EU28-banken gemiddeld beperkt. Bij de invoering van risicoweging hoeft dus niet gevreesd te worden voor onmiddellijke dramatische effecten op de kapitaalpositie van banken. Hopelijk neemt dit inzicht de weerstand weg bij de critici van een aanpassing van de risicoweging, zodat de discussie verschuift van de vraag of de risicoweging van staatsobligaties moet worden aangepast, naar hoe deze moet worden aangepast om voldoende risicoreductie te bereiken.

Wat betreft het ‘hoe’ van de aanpassing van de risicoweging is meer onderzoek en analyse nodig, onder meer naar geschikte kalibratie en mogelijke transitiepaden om eventuele negatieve tweedeorde-effecten te mitigeren. Daarbij is het ook van belang dat meer onderzoek wordt gedaan naar de mogelijke effecten op de financieringspositie van overheden. Dit is een argument dat door critici vaak wordt aangehaald, maar niet empirisch is onderzocht.

Literatuur

Bazels Comité (2017) The regulatory treatment of sovereign exposures. Basel Committee on Banking Supervision Discussion paper, december. Te vinden op www.bis.org.

CPB (2017) Discussienota Europese Commissie over EMU. CPB Notitie, 12 september.

Dijk, J. van (2018) Banken kwetsbaar voor blootstelling aan eigen overheid. Statistiek te vinden op www.esb.nu.

Kwaak, C.G.F. van der, en S.J.G. van Wijnbergen (2014) Financial fragility, sovereign default risk and the limits to commercial bank bail-outs. Journal of Economic Dynamics and Control, 43(C), 218–240.

Schoenmaker, D. (2017) De bankenunie vervolmaken. ESB, 102(4754S), 42–46.

Véron, N. (2017) Sovereign Concentration Charges a new regime for banks’ sovereign exposures. European Parliament, Directorate-General for Internal Policies. Te vinden op europarl.europa.eu.