Fintechs worden steeds belangrijker voor de financiering van het midden- en kleinbedrijf. Naast nieuwe kansen brengen hun nieuwe verdienmodellen ook nieuwe risico’s met zich mee. Hoe kunnen toezichthouders hier verstandig mee omgaan?

In het kort

-Al te snel ingrijpen smoort innovatie, maar laisser-faire kan via incidenten het vertrouwen in de financiële sector schaden.

-Toezichthouders en de Stichting MKB Financiering kiezen nu gelukkig voor intensieve monitoring samen met zelfregulering.

In Nederland verlenen fintechs steeds vaker kredieten aan het midden- en kleinbedrijf (mkb). Volgens de Stichting MKB Financiering werd er, in 2018, aan 12.839 bedrijven 873 miljoen euro verstrekt aan non-bancaire financiering. Ten opzichte van 2017 is dat een groei van 50 procent in volume en van 76 procent in het aantal bedrijven. Daarmee kwam in de kredietverlening aan bedrijven met een omzet tot vijf miljoen euro het marktaandeel van non-bancaire financieringen in 2018 op ruim acht procent (RaboResearch, 2019). De Stichting verwacht dat dit marktaandeel in 2022 zal stijgen naar circa 35 procent.

Deze nieuwe spelers, die vaak intensief gebruikmaken van big data en kunstmatige intelligentie, vervullen een maatschappelijk nuttige rol. Minder dan de helft van de 57.430 mkb-ondernemingen die behoefte hadden aan externe financiering, ontving in 2018 de gevraagde financiering (CBS, 2018). Het mkb doet steeds vaker een beroep op non-bancaire financiering door fintech, “onder meer door steeds verdergaande aanscherpingen van de acceptatiecriteria door banken, die vooral het mkb raakten” (CBS, 2018). Dit wordt bevestigd door het CPB (2019) en de ACM (2015).

Maar de opkomst van mkb-financiering via fintechs kent ook risico’s. Hun vaak fundamenteel andere verdienmodellen brengen ook andere risico’s en andere mogelijke incidenten met zich mee. Denk daarbij aan integriteit, cyberveiligheid en privacy.

Voor de toezichthouder vormt dit een dilemma: te strikt toezicht smoort de positieve effecten van innovatie en diversiteit in de kiem, en te licht toezicht vergroot de kans op marktincidenten die het vertrouwen in de financiële sector kunnen schaden.

In dit artikel gaan wij in op dit dilemma, en betogen we dat op dit moment zelfregulering van fintechs die actief zijn in mkb-financiering de juiste keuze is.

Opties voor de toezichthouder

We gebruiken het conceptuele kader van Biber et al. (2017). Dit kader weegt de verwachte positieve effecten tegen de negatieve effecten van toetreding af, om te bepalen in hoeverre de bestaande, traditionele regulering moet worden aangepast. Daarbij wordt er erkend dat het opleggen van een bestaande, traditionele regulering de ontwikkeling van de toetredende partijen ernstig zou kunnen hinderen, maar ook dat alternatieve regimes tot marktincidenten kunnen leiden die maatschappelijk onaanvaardbaar worden geacht.

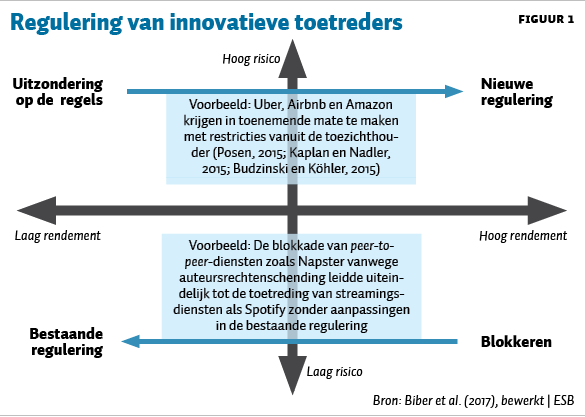

In dit model hebben toezichthouders vier keuzes. Als ze verwachten dat de innovatieve toetreders geringe positieve effecten (rendement) genereren, maar ook weinig nieuwe risico’s introduceren, dan is er geen reden om de bestaande regelgeving aan te passen. Ze bevinden zich in het zuidwestelijke kwadrant van figuur 1 (bestaande regulering). Als het rendement van toetreding laag is maar het risico hoog, dienen ze de toetreding te blokkeren middels nieuwe een regelgeving (blokkeren). Is het rendement van toetreding hoog en het risico laag, dan zouden ze toetreding moeten bevorderen door deze in het voordeel van toetreders aan te passen (uitzondering op de regels). De situatie waarin toetreding positieve effecten heeft, maar ook risico’s met zich meebrengt, vereist nieuwe regulering (nieuwe regulering). Het model is dynamisch: toezicht kan van kwadrant verschuiven als gevolg van ontwikkelingen die vragen om een ander toezichtregime (figuur 1).

Zelfregulering wenselijk

Omdat de markt in ontwikkeling is bij de toetreding van nieuwe spelers met nieuwe verdienmodellen, is zelfregulering die gekarakteriseerd wordt door een intensieve monitoring van de toetreders bij mkb-financiering door fintechs wenselijk. Zo krijgen nieuwe toetreders ruimte om te groeien, terwijl er tegelijkertijd in overleg minimumkwaliteitseisen gesteld worden aan een robuuste bedrijfsvoering, en aan een transparante en eerlijke klantbehandeling. Zo blijven de risico’s van toetreding beperkt.

De toepassing van traditionele regulering, zoals bijvoorbeeld hoge kapitaaleisen of de plicht om gedetailleerde compliance-rapportage te leveren, zou de groei van de toetreders sterk afremmen.

Voorwaarden voor zelfregulering

Een voorwaarde voor de ontwikkeling van effectieve zelfregulering is een branchevereniging die actief in dialoog treedt met haar toezichthouders over de opstelling van de gedragscode en de bijbehorende standaarden. Alleen dan leidt zelfregulering tot vertrouwen in de sector. Dit leren de studies van Preda (2005) en Berkowitz en Souchaud (2019).

Preda (2005) bestudeert – middels de analytische reconstructie van de opkomst van effectenmakelaars in de Verenigde Staten– de doorslaggevende rol die brancheverenigingen spelen bij het verwerven van een legitieme marktpositie door de bedrijfstak. In de periode dat de verlening van financiële diensten door effectenmakelaars niet of nauwelijks was gereguleerd, hebben schandalen rond de effectenhandel geleid tot een uitgesproken negatieve publieke opinie over de sector, die zelfs zo ver ging als het beschuldigen van inherent immoreel en maatschappelijk schadelijk gedrag.

Als reactie op dit diepgewortelde publieke wantrouwen in de sector zijn de makelaars overgegaan tot een vorm van zelfregulering door het creëren van een branchevereniging die kwaliteitseisen stelt aan de deskundigheid en professionaliteit van hun leden via de toepassing van toelatingscriteria, het naleven van standaarden en de controle op gedrag, met bijbehorende sancties die tot uitsluiting kunnen leiden. In dialoog met toezichthouders heeft dit uiteindelijk – via de Buttonwood Agreement – geresulteerd in gereguleerde handelsplatformen zoals bijvoorbeeld de New York Stock Exchange.

Berkowitz en Souchaud (2019) bestuderen de oprichting van de Franse crowdfunding- branchevereniging FPF (Financement Participatif France), als een reactie op het gebrek aan vertrouwen in de alternatieve financiële dienstverleners. Ook crowdfunding had een slechte naam en werd gerelateerd aan consumentenrisico, witwassen, terrorisme en fraude – en de platformen zelf waren verder nauwelijks transparant en financieel controleerbaar.

In eerste instantie was de FPF niet effectief aangezien deze te informeel was georganiseerd. Pas nadat de branchevereniging zowel toetredingscriteria instelde als een gedragscode waaraan leden dienden te voldoen, werd ze tot een volwaardige gesprekspartner voor toezichthouders en klanten. Selectiviteit werd ook ingegeven door de zorg dat minder betrouwbare sectorgenoten het vertrouwen in de opkomende bedrijfstak zouden schaden: “FPF was set up to answer the need to develop platforms and new technologies, with the aim of building trust with regulators, and protecting the industry from black sheep.” (Berkowitz en Souchaud, 2019).

Maatwerk voor innovatie

In veel landen, waaronder Nederland, bevinden de fintech-ondernemingen zich in het stadium van beginnende zelfregulering. De Stichting MKB Financiering is de branchevereniging, opgericht door non-bancaire financiers van het Nederlandse mkb om – in dialoog met toezichthouder en klanten – standaarden op te stellen. De minimum-kwaliteitscriteria die nu worden geformuleerd, moeten leiden tot een voldoende robuuste en transparante bedrijfsvoering en klantenbehandeling, waardoor er een duurzaam vertrouwen in de sector ontstaat.

De AFM en DNB bieden de ruimte voor deze zelfregulering, en hebben samen de InnovationHub en Maatwerk voor Innovatie opgericht. “Waarbij het regulier toezicht is ingericht om de naleving van de huidige wet en regelgeving te toetsen, bestaan de InnovationHub en Maatwerk juist om informeel met partijen mee te denken en te onderzoeken hoe huidige wet en regelgeving aangepast kan worden om, waar nodig en mogelijk, belemmeringen weg te nemen” (DNB, 2019).

Daarom is het meest waarschijnlijke – en gewenste –scenario dat toezichthouders voor zelfregulering zullen kiezen, en dat ze daarnaast, door een intensieve monitoring van de toetreders, zullen trachten om de risico’s van toetreding zo veel mogelijk te beperken.

Literatuur

ACM (2015) Concurrentie op de markt voor MKB-financiering. Monitor Financiële Sector, 2/59.

Berkowitz, H. en A. Souchaud (2019) (Self-)Regulation of sharing economy platforms through partial meta-organizing. Journal of Business Ethics, 159(4), 961–976.

Biber, E., S. Light, J. Ruhl en J. Salzman (2017) Regulating business innovation as policy disruption: from the model T to Airbnb. Vanderbilt Law Review, 70(5), 1561–1562.

Budzinski, O. en K.H. Köhler (2015) Is Amazon the next Google? ORDO, 66(1), 263–288.

CBS (2018) Financieringsmonitor 2018.

CPB (2019) Mkb-bankfinanciering in Europees perspectief. CPB Policy Brief, juni.

DNB (2019) Continu in dialoog: lessons learned na drie jaar InnovationHub en Maatwerk voor Innovatie, 28 augustus.

Kaplan, R.A. en M.L. Nadler (2015) Airbnb: a case study in occupancy regulation and taxation. The University of Chicago Law Review Dialogue, 82, 103–115. Te vinden op chicagounbound.uchicago.edu.

Posen, H.A. (2015) Ridesharing in the sharing economy: should regulators impose Uber regulations on Uber? Iowa Law Review, 101(1), 405–433.

Preda, A. (2005) Legitimacy and status groups in financial markets. The British Journal of Sociology, 56(3), 451–471.

RaboResearch (2019) Alternatieve financieringsvormen voor het MKB blijven groeien. Themabericht, 7 juni. Te vinden op economie.rabobank.com.

Stichting MKB Financiering (2019) Onderzoek non-bancaire financiering 2018. Rapport, 11 juni.